Một trong những cổ phiếu chúng tôi đánh giá là tiềm năng cho năm 2026 có thể kể đến MSN khi hội tụ đủ các yếu tố về tăng trưởng. Sau khi tăng khoảng 50% từ đáy thuế quan và đạt đỉnh hồi giữa tháng 10 năm 2025, MSN đã có nhịp điều chỉnh gần 30%, và hiện đang giao dịch quanh mốc 75 – 77.000đ/cổ phiếu. Chúng tôi cho rằng vào năm 2026, các mảng kinh doanh của MSN đều có những câu chuyện riêng để đưa tới thị trường, nhưng liệu đó có phải là tất cả các yếu tố cần thiết để cổ phiếu tăng giá? Dưới đây là các quan điểm của chúng tôi và các phân tích cụ thể dựa trên các quan điểm đó.

I. Các nhịp tăng trước của MSN vì lí do gì?

Nhìn lại MSN trong khoảng thời gian trước, chúng tôi thấy rằng có 3 giai đoạn tăng mạnh đáng chú ý của cổ phiếu, được đánh giá bằng các số trong ảnh sau. (Hình 1)

Vậy lí do đằng sau mỗi giai đoạn tăng nóng của cổ phiếu này là gì?

- Giai đoạn 1 – giữa năm 2017 đến đầu 2018, cổ phiếu MSN tăng gần 180%, từ vùng 33k lên khoảng 95k: Trong giai đoạn này, lợi nhuận ghi nhận tăng trưởng 90% chỉ sau 9 tháng 2017, chủ yếu đến từ sự bứt phá mạnh mẽ của mảng hàng tiêu dùng (MCH). Thực tế, mảng này đã chuyển đổi mô hình từ “bán hàng hóa” thông thường sang “xây dựng thương hiệu”, và chiến lược này đã giúp doanh thu hồi phục nhanh. Sau khi tái cấu trúc thành công và xử lý được hàng tồn kho trong năm 2017, mảng tiêu dùng đã bứt phá với các sản phẩm mới và sự tăng trưởng của ngành hàng thực phẩm, đồ uống với tốc độ gấp khoảng 2,2 lần mặt bằng chung. Trong năm 2017, MSN cũng chi mạnh 6.000 tỷ để mua lại cổ phiếu quỹ, cùng với đó là sự xuất hiện của “cá mập” SK Group cuối năm 2018 khi mua lại gần 110 triệu cổ phiếu quỹ. Rất nhiều yếu tố tụ hợp lại đã giúp MSN ghi nhận mức tăng giá ấn tượng trong giai đoạn này.

- Giai đoạn 2 – cuối năm 2020 đến đầu 2022, cổ phiếu MSN tăng trưởng hơn 250%, từ vùng khoảng 40k lên hơn 140k: giai đoạn này chứng kiến sự bùng nổ của thanh khoản khi nhà đầu tư bị lockdown do Covid. Đi kèm với thanh khoản là kết quả kinh doanh 2021 khá ấn tượng khi doanh thu chỉ tăng 14% nhưng LNST tăng gần 6 lần và cán mốc 8.561 tỷ đồng. Kết hợp các yếu tố kể trên đã đưa đến một giai đoạn mà giá cổ phiếu vượt mọi kỳ vọng của nhà đầu tư.

- Giai đoạn 3 – tháng 4/25 đến tháng 10/25, cổ phiếu tăng khoảng 70%, từ khoảng 50k lên hơn 90k: sau khi toàn thị trường vượt qua “cú shock” do bị áp thuế đối ứng từ phía Nhà Trắng, nhiều cổ phiếu đã trở nên rẻ đến mức phi lí, và MSN là một trong những cổ phiếu đó. Doanh nghiệp vẫn tăng trưởng đều đặn ở các mảng kinh doanh chính, trong khi định giá trong giai đoạn này P/B chỉ đạt 2.5 lần – tương đương đáy giai đoạn 2020. Trong thời kì này, bên cạnh yếu tố rẻ, thì chính sự bùng nổ của thanh khoản thị trường cũng là chất xúc tác đủ mạnh để đưa giá cổ phiếu tăng gần gấp 2 trước khi điều chỉnh.

Có thể thấy, 2 yếu tố cần và đủ để đưa MSN tăng trưởng mạnh là một kết quả kinh doanh đủ mạnh, cùng với dòng tiền đủ lớn để giúp MSN tìm các mốc đỉnh mới. Vậy 2 yếu tố đó có được kết hợp trong năm nay không? Và thị trường đang tìm kiếm các thông tin gì đối với MSN? Chúng tôi sẽ phân tích đầy đủ trong báo cáo phân tích chuyên sâu lần này.

II. Kết quả kinh doanh Q4/25 và cả năm 2025

Trong Q4/25, MSN đã ghi nhận doanh thu hợp nhất đạt 21.164 – giảm nhẹ 2% yoy. Tình hình các mảng kinh doanh cụ thể như sau:

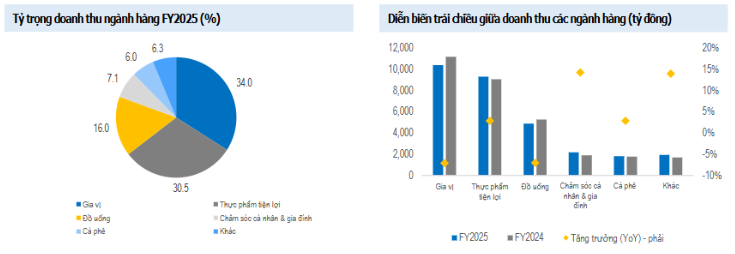

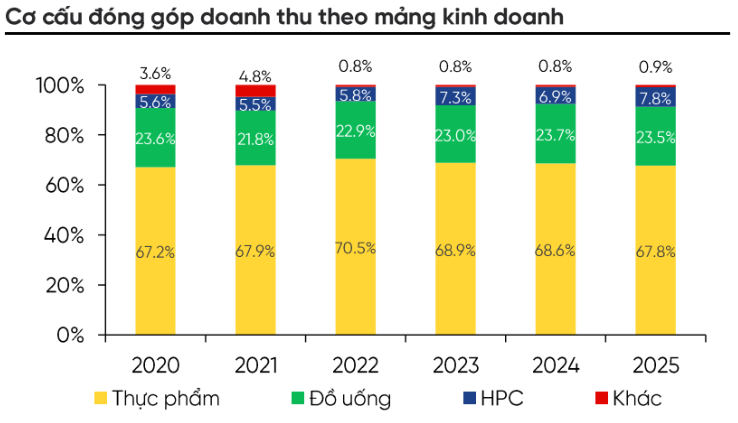

- Mảng Hàng tiêu dùng (MCH): ghi nhận 9.275 tỷ đồng – tăng nhẹ 4% yoy: ghi nhận diễn biến trái chiều khi gia vị và đồ uống có doanh thu sụt giảm thì các ngành hàng còn lại đều ghi nhận tăng trưởng, trong đó ngành chăm sóc cá nhân và gia đình ghi nhận tốc độ tăng trưởng cao nhất (+14,3% yoy). Ngoài ra, cơ cấu kênh phân phối của MCH cũng có sự chuyển dịch khi tỷ trọng đóng góp của kênh bán lẻ hiện đại (+23% yoy) và TMĐT (+150% yoy) ngày càng mở rộng. (Hình 2)

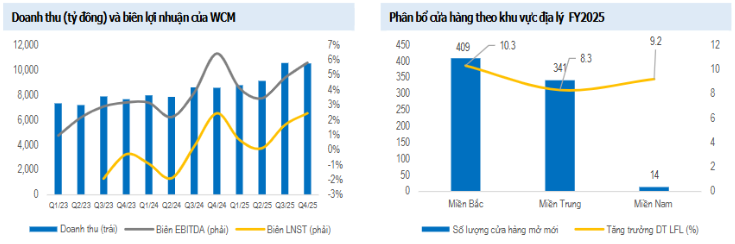

- Mảng Win Commerce (WCM): ghi nhận 10.520 tỷ đồng – tăng 23% yoy: chạm mốc 4.592 cửa hàng, bao gồm 4.462 cửa hàng mini và 130 siêu thị. Trong năm vừa qua, MSN đã mở mới được 764 cửa hàng, tập trung chủ yếu ở miền Bắc và miền Trung, hoàn thành mục tiêu mở mới. Tỷ lệ đóng góp doanh thu từ hệ thống minimart là 7.526 tỷ đồng (+25% yoy) và từ các siêu thị lớn là 2.470 tỷ (+10% yoy).

Ảnh 3: doanh thu và biên lãi gộp của WCM

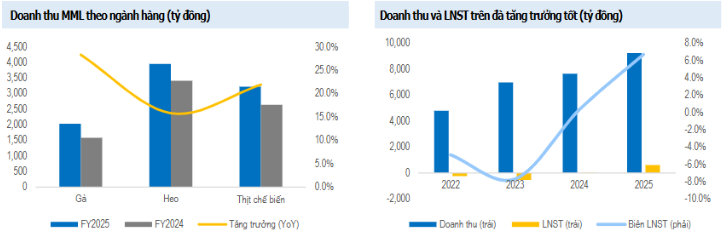

- Mảng Thịt (MML): đạt 2.437 tỷ – tăng 10% yoy: các mảng chăn nuôi đều ghi nhận tăng trưởng. Động lực tăng trưởng đến từ sản lượng cao hơn, mức độ cộng hưởng sâu hơn với chuỗi WCM, cùng với tốc độ mở rộng nhanh của các sản phẩm mới đối với mảng thịt chế biến. Doanh thu trung bình của chuỗi MML trong WCM đạt khoảng 2,1 triệu đồng/cửa hàng/ngày (+14% yoy). Ngoài ra, giá heo tăng trong Q4 cũng hỗ trợ tốt cho mức tăng doanh thu của MML trong quý vừa qua. (Hình 4)

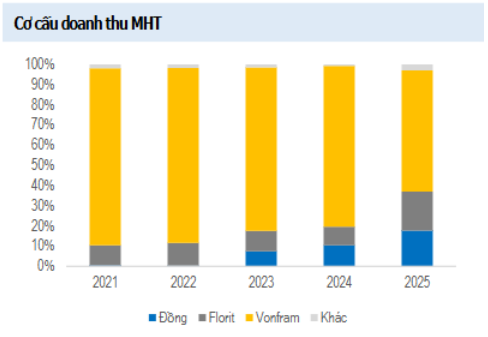

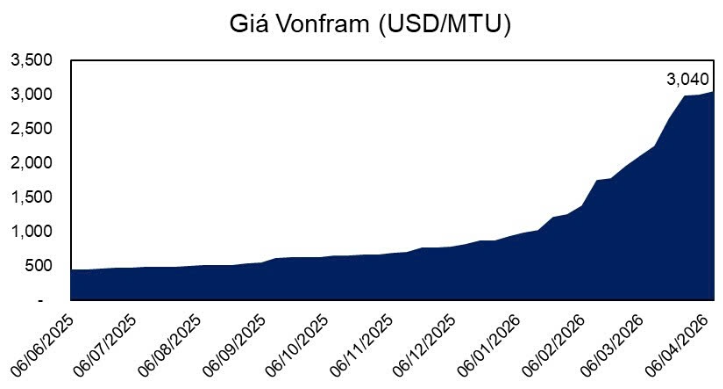

- Mảng Khai thác khoáng sản (MSR): đạt 2.395 tỷ đồng – giảm 38% yoy: sự sụt giảm trong doanh thu của MSR trong Q4/25 đến từ việc không còn ghi nhận doanh thu của HC.Stark, bên cạnh việc doanh thu bán vonfram giảm 33%. Trong Q4, giá vonfram bắt đầu xu hướng tăng, bù trừ vào khoảng giảm do giảm sản lượng bán hàng. MSR ghi nhận LNST đạt 222 tỷ đồng trong Q4, ghi nhận quý thứ 3 liên tục có lãi kể từ 2024. Chúng tôi cũng kỳ vọng giá vonfram tăng tốt trong giai đoạn vừa qua sẽ hỗ trợ tích cực cho KQKD của MSR trong nửa đầu năm nay khi Trung Quốc bắt đầu áp dụng các biện pháp xuất khẩu kể từ đầu 2025. (Hình 5)

Trên đây là đánh giá tình hình doanh thu các mảng của MSN. Trong quý, MSN ghi nhận lãi gộp đạt 7.255 tỷ đồng – tăng nhẹ 2,7% yoy. Biên lãi gộp đạt 31,2%, gần như không biến động nhiều so với các quý gần đây.

Q4/25 cũng chứng kiến sự sụt giảm mạnh của doanh thu từ hoạt động tài chính, khi chỉ đạt 320 tỷ đồng – giảm 84% yoy. Lí do là trong quý vừa qua MSN không ghi nhận lãi từ thanh lý các công ty con như trong Q4/24. Tuy nhiên, trong Q4, MSN cũng tích cực đầu tư vào các khoản tiền gửi từ 3 – 12 tháng. Chúng tôi cho rằng trong bối cảnh lãi suất đang tăng như hiện nay thì việc đầu tư tiền gửi như MSN sẽ đem lại doanh thu tài chính tốt hơn cho quý sau. Chi phí tài chính đạt 1.604 tỷ – trong đó chi phí lãi vay là 1.231 tỷ đồng – có xu hướng giảm so với cùng kỳ.

Như vậy, kết thúc Q4, MSN ghi nhận LNST đạt 1.473 tỷ đồng, tương đương tăng trưởng 113% dù doanh thu thuần giảm nhẹ 2%. Biên lãi ròng đạt 6,3% cho thấy sự bứt phá lớn của MSN.

Lũy kế 2025, MSN ghi nhận doanh thu thuần đạt 81.621 tỷ (-2% yoy), nhưng LNST cty mẹ đạt 4.108 tỷ – tăng 106%. Biên lãi ròng của năm 2025 xuất sắc đạt 5%, cao nhất trong vòng 5 năm trở lại đây. Như vậy, MSN đã hoàn thành lần lượt 101% và 139% kế hoạch doanh thu và LNST trong kịch bản cơ sở. Các chỉ số đều chỉ ra rằng có vẻ MSN đã muốn quay trở lại cuộc đua, chỉ cần thị trường hội tụ đủ các yếu tố cần thiết.

III. Câu chuyện của năm 2026

Bước sang năm 2026, MSN đặt mục tiêu khá cao khi doanh thu kế hoạch là 93.500 tỷ (+15% yoy), và LNST trước lợi ích cổ đông thiểu số là khoảng 7.250 – 7.900 tỷ đồng (tăng từ 7 – 17% yoy). Doanh nghiệp cho biết con số được đưa ra sau khi theo dõi các tác động đang diễn ra của bối cảnh địa chính trị, cũng như ảnh hưởng của chúng đến hoạt động kinh doanh tổng thể. Các yếu tố như lạm phát, rủi ro chuỗi cung ứng, lãi suất cũng như xu hướng tiêu dùng, tâm lý thị trường đều được đánh giá cẩn thận để đưa một bản kế hoạch vẫn tăng trưởng cao, vượt qua năm 2025. Vậy đâu là những yếu tố giúp MSN tự tin vào câu chuyện của năm 2026 như vậy? Chúng tôi sẽ đánh giá cụ thể các mảng kinh doanh, cũng như tiềm năng tăng trưởng của chúng ngay dưới đây, và xem xét xem liệu với những câu chuyện này thì cổ phiếu MSN có thể tăng được đến mức giá nào là phù hợp.

1. MCH – kì vọng phục hồi đáng kể

Đối với mảng kinh doanh này, chúng tôi cho rằng câu chuyện trong năm 2026 sẽ khá sáng sủa. Theo báo cáo tháng được công bố, 2T26 MCH đã ghi nhận doanh thu cải thiện đáng kể, tăng 15% YoY, cho thấy nhu cầu nhập hàng của các kênh phân phối và bán lẻ được phục hồi trong dịp Tết Nguyên đán. Ngoài ra, chúng tôi nhận thấy một vài điểm nhấn trong kinh doanh của mảng hàng tiêu dùng có thể kể đến như sau:

- Vị thế dẫn đầu ngành FMCG với những thương hiệu có quy mô lớn: MCH có danh mục hàng thương hiệu khá mạnh, nắm giữ thị phần chi phối trong các ngành hàng tiêu dùng thiết yếu. Hiện độ phủ của MCH với các hộ gia đình tại Việt Nam đã lên tới 98% và xuất hiện tại 26 quốc gia.

- Triển vọng tăng trưởng tốt nhờ thúc đẩy tiêu dùng nội địa: Trong bối cảnh Chính phủ đặt ra chỉ tiêu tăng trưởng GDP cao, thì nền tảng vĩ mô cũng cần phải thuận lợi, từ đó thúc đẩy nhu cầu mua sắm các mặt hàng thiết yếu của người dân. Thu nhập của người dân đang được cải thiện mạnh mẽ thông qua các chính sách nhằm giảm bớt gánh nặng thuế, cải thiện thu nhập khả dụng của người hưởng lương như Gia hạn chính sách giảm thuế VAT từ 10% xuống 8% đến hết 2026, Tăng mức giảm trừ gia cảnh cá nhân và người phụ thuộc từ 2027, Cải tiến biểu thuế lũy tiến mới. Sự cải cách này sẽ đem đến sự tăng trưởng mạnh mẽ và vững chắc hơn của thị trường tiêu dùng.

- Trong bối cảnh vĩ mô ủng hộ, MCH cũng đã hoàn tất việc tái cấu trúc kênh bán hàng, bao gồm mở rộng kênh bán hàng phân phối trực tiếp từ đầu Q4/25 và dự kiến tái khởi động việc ra mắt sản phẩm mới trong năm 2026. Hiện tỷ trọng đóng góp từ kênh bán buôn đã giảm xuống còn 33% (từ mức 60% trước đây), cho thấy MCH đang tiếp cận người dùng cuối tốt hơn. Bằng cách giảm khâu trung gian, chi phí sẽ được tiết kiệm, cho phép tăng cường các chương trình khuyến mại để tăng thêm thị phần.

- Bên cạnh đó, MCH cũng sẽ tập trung cao cấp hóa sản phẩm, từ đó đưa đến các sản phẩm có chất lượng và giá thành cao hơn, nhưng cũng đem lại biên lợi nhuận cao hơn.

Xét về báo cáo tài chính, chúng tôi cũng thấy rằng số ngày tồn kho trong quý đã giảm đáng kể từ cuối 2025, sau khi chạm mốc 80 ngày trong Q2/25 do tác động của thuế đối với hộ kinh doanh, khiến các đại lý ngần ngại nhập hàng mới. Hiện số ngày tồn kho đã quay về mốc khoảng 50 ngày trong Q4/25, hàm ý rằng nhu cầu đã phục hồi ổn định, cùng với khả năng quản lý hàng tồn kho đang dần hiệu quả hơn. Nếu nhà đầu tư nhìn lại năm 2017 thì sau khi cơ cấu thành cầu hàng tồn kho thì MSN đã có một giai đoạn tăng trưởng ấn tượng. Chúng tôi kì vọng sẽ được thấy lại câu chuyện này trong năm 2026 đối với MCH nói riêng, MSN nói chung. (Hình 6)

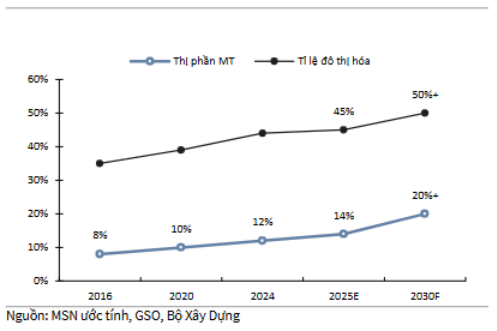

2. MWC – chiếm được thêm thị phần từ các cửa hàng truyền thống

Đối với Wincommerce, chúng tôi thấy rằng động lực tăng trưởng trong năm 2026 – 2027 sẽ đến từ việc chiếm được thị phần của các cửa hàng truyền thống, nhất là tại khu vực phía Bắc. Một vài luận điểm cho WCM có thể kể đến như sau:

- Mạng lưới cửa hàng được mở rộng trong bối cảnh chính sách thay đổi: Với kế hoạch năm 2026 mở mới lên tới 1.000 cửa hàng (+23% so với cuối 2025), chỉ trong 2 tháng đầu năm, mạng lưới cửa hàng của WCM được mở rộng thêm 145 cửa hàng mới, trong đó mô hình Winmart+ Nông thôn đóng vai trò chủ chốt khi mở được 123 cửa hàng, chiếm đến 85% tổng số lượng mở mới. Hiện nay, các chính sách của Chính phủ tập trung vào việc chuyển từ thuế khoán sang thuế trên doanh thu, dự kiến làm tăng gánh nặng thuế đối với hộ kinh doanh truyền thống, làm giảm lợi thế chi phí mà các cửa hàng bách hóa nhỏ lẻ vốn được hưởng. Điều này sẽ giúp mô hình bán lẻ hiện đại như WCM chiếm được thị phần. Con số sẽ cao hơn mức 12–14% trong giai đoạn 2024–2025 vừa qua.

- Thị trường miền Bắc thay đổi quy định kinh doanh, hỗ trợ tăng trưởng: Khi chính quyền địa phương đẩy mạnh tái cơ cấu chợ truyền thống trong giai đoạn 2026 – 2027, sẽ là lúc WCM vươn lên hiện diện nhiều hơn nữa, nhất là tại khu vực miền Bắc như Hà Nội. Chúng tôi cho rằng với vị thế là chuỗi bách hóa dẫn đầu và có tốc độ mở rộng nhanh ở Hà Nội thì Winmart sẽ có lợi thế tốt nhất trong việc thu hút nhóm khách hàng chuyển dịch từ kênh truyền thống sang.

Ảnh 7: Thị phần kênh bán lẻ hiện đại (MT) và tỷ lệ đô thị hóa

3. MSR – giá vonfram neo cao sẽ thúc đẩy lợi nhuận

Đối với MSR, câu chuyện về giá vonfram neo cao sẽ là điểm nhấn. Trong cuộc họp ĐHCĐ vừa qua, ban lãnh đạo MSR cho biết lợi nhuận dự kiến trong Q1/26 vào khoảng 523 tỷ đồng, cao gấp 2 lần Q4/25. Kết quả tích cực này chủ yếu được thúc đẩy bởi đà tăng mạnh của giá vonfram, hiện đã vượt 3.100 USD/MTU (so với khoảng 920 USD/MTU vào đầu 2026 và chỉ 315 USD/MTU vào đầu 2025). (Hình 8)

Chúng tôi cho rằng, giá vonfram trong năm 2026 vẫn giữ được ở mốc cao như này, từ đó trở thành động lực chi phối chính cho cả doanh thu và lợi nhuận bởi các yếu tố sau:

- Tình trạng thiếu cung vonfram ngoài Trung Quốc đã thúc đẩy giá vonfram tăng mạnh: hiện nay 80% sản lượng vonfram toàn cầu đang tập trung ở Trung Quốc, nên khi quốc gia này thắt chặt và hạn chế xuất khẩu, giá vonfram đã tăng rất mạnh, từ mốc 330 USD/MTU trong năm 2025 lên hơn 3.100 USD trong Q1/26. Trong khi nguồn cung bị hạn chế, thì nhu cầu sử dụng sản phẩm này vẫn rất cao, nhất là với các nhóm ngành mang tính chiến lược như quốc phòng, bán dẫn, pin xe điện. Với việc cung – cầu chênh lệch lớn như vậy, chúng tôi cho rằng giá vonfram sẽ duy trì ở mức nền cao trong ít nhất nửa đầu 2026 hoặc khi có những yếu tố vĩ mô khác bị thay đổi.

- MSR là một trong những doanh nghiệp xuất khẩu vonfram lớn trên thị trường, và có tiềm năng kéo dài tuổi thọ mỏ khai thác đến 2036: Là một trong số ít các doanh nghiệp niêm yết sở hữu nền tảng sản xuất vonfram có quy mô ngoài Trung Quốc trên toàn cầu, MSR trở thành một lựa chọn khan hiếm để tiếp cận loại khoáng sản thiết yếu có tính chiến lược ngày càng cao này.

Điểm đặc biệt của MSR không chỉ đến từ hoạt động kinh doanh thiết yếu, mà còn liên quan đến hoạt động khai thác mỏ. Cụ thể, vào ngày 24/11/2025, Chính phủ đã ban hành Quyết định 2581/QĐ-TTg về việc sửa đổi quy hoạch khoáng sản quốc gia (giai đoạn 2021 – 2030, tầm nhìn đến 2050), trong đó có nêu về khu vực mỏ Núi Pháo của MSR. Theo đó, bản quy hoạch sửa đổi này đồng bộ ranh giới mỏ, trữ lượng và kế hoạch phát triển mỏ, tạo điều kiện cấp phép các giấy tờ khai thác cần thiết về sau. Ngoài ra, quy hoạch mới cũng bao gồm hai dự án mới liền kề: Mỏ Núi Pháo mở rộng (diện tích 42,9 ha – trữ lượng 55 triệu tấn quặng) và khu vực Núi Chiếm. Dự kiến có khoảng 28 triệu tấn hầm lò của quặng Núi Pháo – tương đương 30% tổng trữ lượng sẽ được gỡ vướng mắc pháp lý theo Quyết định này.

Hiện theo BLĐ, MSR tự tin có thể được giao triển khai dự án NP mở rộng vì MSR đang khai thác nên có quyền ưu tiên thăm dò và mở rộng với các quặng liền kề mà không cần tham gia đấu giá quyền khai thác. Với vị thế là đơn vị đang vận hành mỏ Núi Pháo, MSR có lợi thế lớn để phát triển và mở rộng khu vực này. Vì thế, chúng tôi đánh giá cao khả năng MSR triển khai mỏ Núi Pháo, từ đó giúp tăng cả năng suất trong bối cảnh giá bán vẫn neo ở mức giá cao.

4. Sự kiện thoái vốn của SK trong năm 2025 và câu chuyện về tâm lý thị trường

Một trong những câu chuyện mà thị trường vẫn nhắc đến với cổ phiếu MSN là sự kiện SK thoái vốn khỏi doanh nghiệp này. Cụ thể, phiên 16/10 chứng kiến cổ phiếu MSN “trần cứng” ở giá 88.200đ trong bối cảnh thị trường giao dịch trầm lắng. Khối lượng khớp lệnh lên tới 17 triệu cổ phiếu và giao dịch thỏa thuận khoảng 44,1 triệu cổ phiếu. Theo phân tích của các chuyên gia, các giao dịch bán thỏa thuận là hành động của SK thoái hết vốn tại MSN. Giao dịch được chốt với giá chào bán quanh 78.000 – 79.300 đ/cổ phiếu – một mức chiết khấu khá thấp cho một giao dịch lớn. Với nhà đầu tư tại thời điểm đó, mức chiết khấu này cho thấy niềm tin của nhà đầu tư mới vào giá trị và triển vọng dài hạn của doanh nghiệp.

Tuy vậy, nếu nhà đầu tư theo dõi cổ phiếu MSN trong 6 tháng trở lại đây – từ phiên thoái vốn của SK thì không khó để thấy vùng giá 80-82 đã trở thành một vùng cản khá lớn, khi khối lượng trung bình tại các phiên sau ngày 16/10 lên tới hơn 30 triệu cổ/phiên trong khi giá cổ phiếu đã đạt đỉnh. Điều này cho thấy một vùng cản kĩ thuật rất lớn, khiến cổ phiếu MSN vẫn chưa đủ lực để bứt phá, ngay cả trong phiên nỗ lực phục hồi như 29/1 hay 17/4 vừa qua. Vì thế, chúng tôi cho rằng MSN cần nhiều xung lực hơn nữa thì mới có thể thoát khỏi vùng cản lớn này. Và điều này phụ thuộc vào thanh khoản chung của thị trường và một báo cáo thật sự ấn tượng. (Hình 9)

IV. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng MSN trong năm 2026 sẽ có một báo cáo tích cực, duy trì mức tăng trưởng khoảng 10–15% trong bối cảnh các ngành hàng đều có những động lực tăng trưởng tốt. Tuy nhiên, như chúng tôi đã nêu rõ ở phần đầu của bài viết, MSN cần hội tụ cả hai yếu tố: một báo cáo tăng trưởng cực tốt và một thị trường thanh khoản cực mạnh thì cổ phiếu mới có thể bứt phá mạnh được. Yếu tố thanh khoản sẽ đóng vai trò then chốt, nhưng chúng tôi sẽ không thấy điều này trong năm 2026.

Bởi lẽ, ngay từ đầu năm chúng ta đã thấy các ngân hàng có cuộc đua về lãi suất huy động. Nhiều ngân hàng huy động lãi suất lên đến 8–9%/năm cho kỳ hạn 6 tháng. Điều này đã hút một phần lượng tiền ra kênh tiết kiệm, nhất là khi thị trường chứng khoán chứng kiến nhiều sự bất ổn đến từ chiến sự giữa Mỹ – Iran. Nhiều cổ phiếu đã về đến vùng rẻ, nhưng so với mức lãi suất ngân hàng cũng như về sự an toàn thì vẫn chưa thuyết phục được nhà đầu tư. Nên vì thế không khó để thấy thanh khoản giai đoạn này chỉ vào khoảng 25.000 tỷ/phiên. Chúng tôi cho rằng trong bối cảnh hiện tại, cùng với những nỗ lực của NHNN, việc đưa lãi suất về mức 7-8%/năm trong năm 2026 là phù hợp.

Như vậy, với những luận điểm trên thì chúng tôi cho rằng, để xuất hiện xung lực lớn đẩy giá cổ phiếu lớn như MSN trong năm nay sẽ là khá khó. Chúng tôi cho rằng vùng giá quanh 82.000 – 85.000 đ/cổ phiếu vẫn sẽ là một vùng cản lớn trong bối cảnh thanh khoản như hiện nay. Chúng tôi sẽ xem xét kĩ khối lượng cũng như cách giao dịch của MSN tại vùng giá này và đưa ra những phân tích khác (nếu có).

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.