Trong thời gian gần đây ngành thép nói chung và bộ đôi NKG, HSG nói riêng nhận được rất nhiều sự chú ý từ các nhà đầu tư và cũng có đà tăng rất tốt. Vậy những động lực giúp nhóm cổ phiếu này tăng giá là gì và kỳ vọng sẽ còn tiếp diễn trong bao lâu nữa? Chúng ta sẽ cùng đi tìm hiểu về vĩ mô ngành thép và những động lực riêng của từng cổ phiếu trong bài viết này.

I. Vĩ mô chung ngành thép trong nước

Trước tiên chúng ta sẽ đi phân tích tình hình vĩ mô của ngành thép trong nước trong thời gian gần đây. Tính từ đầu năm 2023 cho tới nay sau khi tăng mạnh về giá từ tháng 11/2022 cho tới tháng 3/2023 nhờ kỳ vọng phục hồi sau khi Trung Quốc thông báo dỡ bỏ các lệnh giãn cách xã hội do dịch bệnh covid-19 thì sau đó giá thép đã quay đầu giảm trở lại do thực tế nhu cầu thực tế từ thị trường yếu và không như kỳ vọng phục hồi của giới đầu tư. Dưới đây là diễn biến giá HRC trong 1 năm gần đây. (Hình 1)

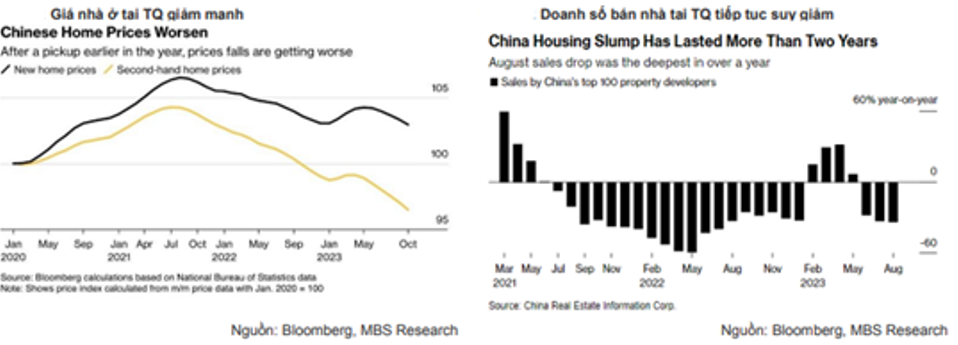

Cụ thể dữ liệu phục hồi của ngành BĐS tại Trung Quốc chưa có nhiều khởi sắc bất chấp chính phủ đã công bố 16 biện pháp chính sách mới hỗ trợ cho ngành này. (Hình 2)

Ngoài ra sản lượng sản xuất trong thời gian này của Trung Quốc tăng khá mạnh trong khi nhu cầu tiêu thụ lại yếu khiến giá HRC giảm liên tục từ tháng 3 cho tới tháng 10-2023. Ngoài thị trường Trung Quốc thì các khu vực tiêu thụ mạnh như Mỹ và EU cũng có xu hướng xụt giảm do tình trạng kinh tế chung gặp nhiều khó khăn, lạm phát ở mức cao.

Tuy nhiên từ đầu tháng 10-2023 cho tới nay giá thép HRC đã liên tục phục hồi từ vùng đáy 700 USD/T trong tháng 9-2023 lên đến 1118 USD/T như hiện tại (tăng 60%). Sự phục hồi về giá HRC đến từ các nguyên nhân sau:

- Đầu tiên đó là việc các nhà máy thép tại Trung Quốc đã tiến hành cắt giảm sản lượng từ cuối Q3-2023 theo mục tiêu của chính phủ nước này. Theo đó sản lượng thép sản xuất tại Trung Quốc trong tháng 9 đã giảm 5% so với tháng trước và tiếp tục giảm trong các tháng tiếp theo của Q4.

- Ngoài thị trường TQ cắt giảm sản lượng thì nguồn cung còn bị ảnh hưởng bởi Thổ Nhĩ Kỳ chưa thể phục hồi được sau thiên tai và EU giảm do chi phí điện tăng mạnh.

- Dữ liệu sản lượng tồn kho tại Trung Quốc cho thấy đã tiệm cận vùng đáy, qua đó giảm áp lực tồn kho lớn khiến giá khó tăng.

- Về nhu cầu tiêu thụ dự kiến sẽ hồi phục trở lại nhờ vào nhu cầu xây dựng khá lớn tại các khu vực EU và Ấn Độ. Ngoài ra gần đây nhờ các dữ liệu vĩ mô tốt đã giúp FED bớt diều hâu cũng như có kế hoạch dừng tăng lãi suất và sẽ hạ dần trong thời gian tới để hỗ trợ nền kinh tế phục hồi, qua đó giúp kỳ vọng nhu cầu tiêu thụ thép sẽ cao hơn.

- Gần đây Trung Quốc cũng đã phát hành 1,000 tỷ nhân dân tệ trái phiếu chính phủ nhằm thúc đẩy hoạt động sản xuất và phát triển cơ sở hạ tầng, qua đó hỗ trợ tích cực cho nhu cầu thép tại thị trường Trung Quốc, nơi chiếm hơn 50% nhu cầu tiêu thụ của toàn cầu.

Như vậy với những nguyên nhân trên chúng ta có thể thấy đà phục hồi của giá HRC gần đây chủ yếu tới từ chính sách của Trung Quốc như cắt giảm sản lượng sản xuất và bơm tiền hỗ trợ nền kinh tế. Tuy nhiên xa hơn kỳ vọng sẽ nằm ở kỳ vọng sự phục hồi của nền kinh tế Mỹ và EU sau khi lạm phát đã dần được kiểm soát và giảm dần trong những tháng gần đây.

Về nhận định cho vĩ mô ngành thép trong các quý tới của năm 2024 chúng tôi cho rằng đà phục hồi sẽ được tiếp tục tuy nhiên với tốc độ chậm dần lại và có thể duy trì nền đi ngang vùng giá 1,200-1,400 USD/T với HRC. Nguyên nhân ngoài các động lực tích cực đã nêu ở trên giúp giá thép phục hồi thì cũng có những khó khăn hay nguồn cung tăng trở lại để kìm hãm đà tăng như:

- Tại EU, nhiều lò cao lớn dự kiến sẽ hoạt động trở lại vào Q4-2023 qua đó tăng nguồn cung cho thị trường thép trong năm 2024. Ngoài ra Thổ Nhĩ Kỳ cũng đang từng bước khắc phục thiên tai và sản xuất dần trở lại cũng sẽ khiến nguồn cung thép dần tăng trở lại.

- Rủi ro khi chính sách của Trung Quốc có thể thay đổi nhằm điều tiết giá thép tránh tăng nóng hoặc giảm nóng.

Với nền giá HRC đa phần là thấp trong năm 2023 thì về cơ bản 2024 chúng tôi cho rằng sẽ là năm phục hồi và kinh doanh lãi trở lại đối với các doanh nghiệp thép.

II. Câu chuyện phục hồi riêng với từng cổ phiếu

1. NKG

Trong phần trên chúng tôi đã phân tích chi tiết vĩ mô ngành thép và phần dưới này sẽ chỉ nêu ra các động lực riêng với từng cổ phiếu, cụ thể là NKG và HSG.

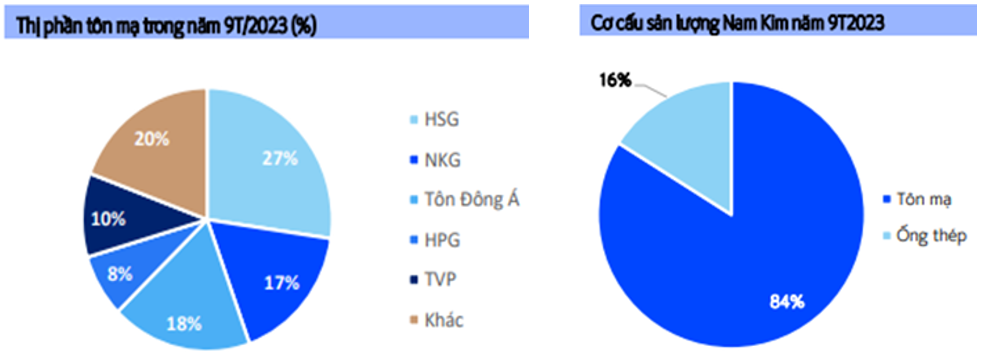

NKG hiện đang nằm trong top 3 doanh nghiệp lớn nhất trong lĩnh vực tôn mạ với thị phần khoảng 17% sau 9 tháng đầu năm. Về sản phẩm, NKG sản xuất chính 2 sản phẩm là ống thép và tôn mạ, trong đó tôn mạ chiếm đến 84% về cơ cấu sản lượng và chỉ 16% là ống thép. (Hình 3)

Về công suất nhà máy, hiện NKG đang quản lý và vận hành 4 nhà máy với tổng công suất là 1.2 triệu tấn mạ/năm. Thị trường tiêu thụ thì 60% là thị trường xuất khẩu và 40% đến từ thị trường nội địa. Tại thị trường nội địa thì các đại lý phân phối của NKG chủ yếu nằm ở miền nam. Với thị trường xuất khẩu thì khách hàng chính là EU và Bắc Mỹ. Lũy kế 9 tháng đầu năm sản lượng tiêu thụ tôn mạ của NKG là 536,178 tấn và ống thép là 102,099 tấn.

Về chuỗi sản xuất của NKG thì cũng khá đơn giản khi sản phẩm chính đầu vào của công ty là thép HRC và sản phẩm đầu ra là tôn mạ và ống thép. Vì vậy giá HRC và giá bán đầu ra sẽ ảnh hưởng tới biên lợi nhuận gộp của NKG. (Hình 4)

Ngoài những thông tin chung về doanh nghiệp thì trong thời gian tới NKG sẽ có những điểm nhấn sau ảnh hưởng tới kết quả kinh doanh và tiềm năng của doanh nghiệp:

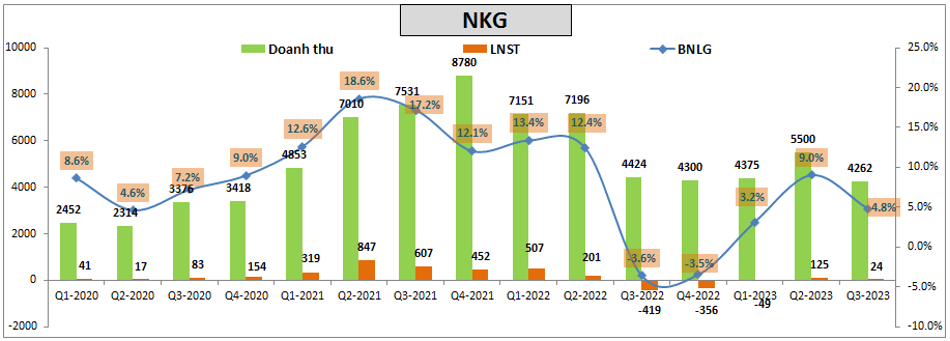

- Trong 2 quý gần đây NKG đã có lãi trở lại và biên lợi nhuận gộp cũng được cải thiện nhờ công ty đãn thanh lý hết được lượng hàng tồn kho cũ giá cao. Trong Q3-2023 biên lợi nhuận gộp đạt 4.8%, cao hơn Q1-2023 với 3.2% nhưng lại thấp hơn Q2-2023 do giá thép trong Q3-2023 đã giảm khoảng 6% so với Q2-2023. (Hình 5)

Với việc NKG đã thanh lý hết được lượng hàng tồn kho giá cao và tích lũy được tồn kho giá rẻ trong thời gian qua, cùng với đó là giá thép đang hồi phục trở lại sẽ là động lực giúp cho NKG phục hồi biên lợi nhuận và tăng trưởng trở lại.

- NKG đang tiến hành chuẩn bị xây dựng nhà máy thép mới là Nam Kim Phú Mỹ qua 3 giai đoạn từ 2024 tới 2026 qua đó nâng dần công suất nhà máy lần lượt là 400 nghìn tấn – 800 nghìn tấn và 1.2 triệu tấn theo từng năm. Theo đó khi hoàn thành thì công suất nhà máy của NKG sẽ tăng gấp 2 lần so với hiện tại sẽ là động lực tăng trưởng dài hạn cho NKG.

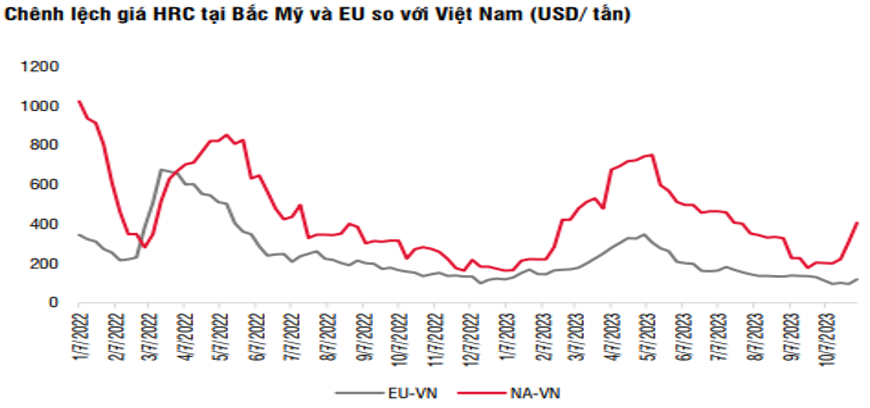

- Tại thị trường xuất khẩu, khu vực Bắc Mỹ đang được kỳ vọng sẽ là thị trường xuất khẩu chủ chốt trong Q4-2023 với NKG khi mà mức chênh lệch về giá HRC tại Bắc Mỹ và Việt Nam tăng lên cao giúp cho NKG có nhiều lợi thế cạnh tranh. (Hình 6)

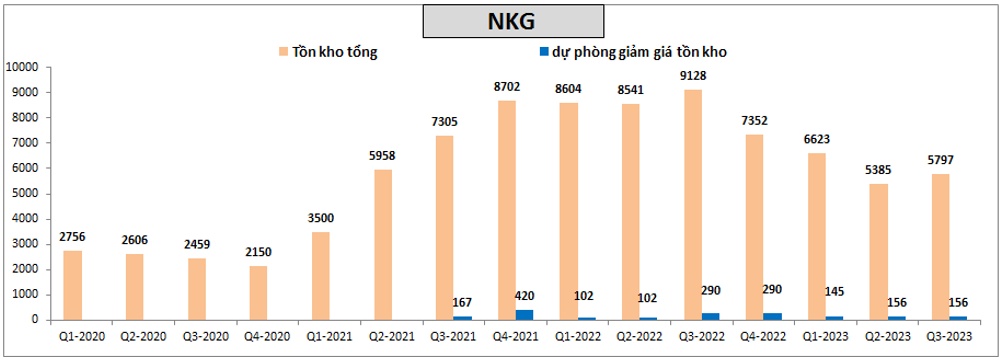

Ngoài những động lực trên thì tồn kho cũng là thứ đáng quan tâm khi giá HRC cũng như giá thép đang hồi phục trở lại. Doanh nghiệp nào tích trữ được lượng tồn kho giá rẻ sẽ có lợi thế. Với NKG trong Q3-2023 tồn kho đã lần đầu tăng trở lại sau 3 quý giảm liên tiếp trước đó. Cụ thể tồn kho tại Q3-2023 đạt 5,797 tỷ đồng, tăng hơn 400 tỷ đồng so với quý gần trướcđó. Tuy nhiên chúng tôi thấy rằng mức tồn kho này cũng chỉ tương đương doanh thu khoảng 4 tháng và chưa phải ở mức cao để có thể hưởng lợi lớn khi giá thép tăng trở lại. (Hình 7)

Về dự phòng giảm giá tồn kho công ty vẫn duy trì mức 156 tỷ đồng và thời gian tới khi giá thép tăng thì có thể khoản này sẽ được hoàn nhập dần. Với việc giá thép tăng thì chúng tôi cho rằng NKG sẽ dần tăng tồn kho để có thể tối ưu hóa lợi nhuận khi phục hồi.

2. HSG

HSG là doanh nghiệp đầu ngành tôn mạ với thị phần lên tới 27% và đang sở hữu hơn 500 cửa hàng thuộc hệ thống phân phối của công ty. HSG đang có 10 nhà máy sản xuất gia công với công suất cung cấp ra thị trường khoảng 2.6 triệu tấn tôn mạ/năm, 0.9 triệu tấn ống thép/ năm và 0.13 triệu tấn ống nhựa/ năm.

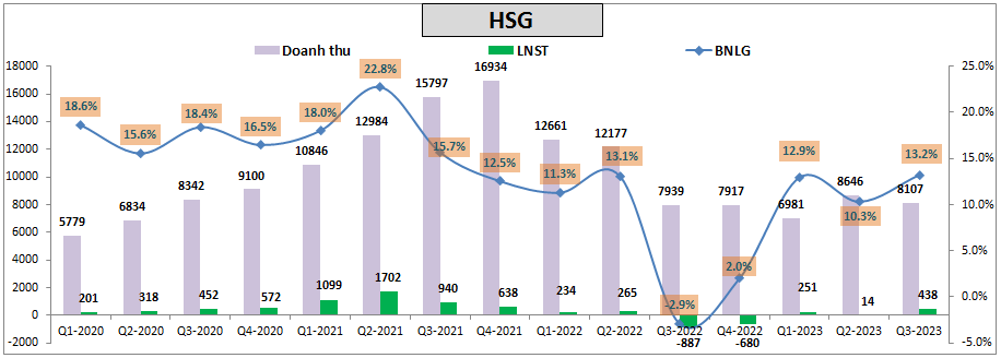

Cũng tương tự như NKG nhờ thanh lý được lượng hàng tồn kho giá cao thì HSG đã dần có lãi trở lại, thậm chí trong Q3-2023 (Q4 theo năm tài chính của doanh nghiệp) HSG còn ghi nhận mức lãi lớn với lợi nhuận sau thuế đạt 438 tỷ đồng. Ngoài nguyên nhân do giá vốn giảm giúp biên lợi nhuận gộp tăng thì HSG cũng đã giảm mạnh được các chi phí phát sinh trong Q3-2023, trong đó chi phí giảm mạnh nhất là chi phí bán hàng và chi phí lãi vay. (Hình 8)

Cụ thể chi phí bán hàng trong Q3-2023 chỉ phát sinh 552 tỷ đồng, giảm 16.7% yoy và giảm 25.3% so với quý trước đó. Chi phí bán hàng giảm là do công ty đã cắt giảm được đáng kể chi phí vận tải với kênh xuất khẩu và chi phí nhân công. Chi phí lãi vay cũng giảm nhiều là nhờ công ty đã trả hết nợ vay dài hạn và nợ vay ngắn hạn cũng giảm mạnh từ 4,070 tỷ đồng cùng kỳ xuống còn 2,936 tỷ tại Q3-2023 sau khi công ty tất toán khoản nợ USD trong Q2-2023. Ngoài ra trong Q3-2023 HSG cũng đã hoàn nhập gần 100 tỷ từ dự phòng giảm giá tồn kho của công ty giúp cho lợi nhuận tăng tốt hơn.

Trong Q3 sản lượng xuất khẩu của HSG sang EU tăng trưởng đáng kể do các lò luyện thép tại EU phải tạm dừng hoạt động để bảo trì. Tuy nhiên trong Q4-2023 khi các lò này hoạt động trở lại và HSG cũng đã vượt quá hạn ngạch xuất khẩu thì thị trường EU khả năng cao sẽ bị giảm trong Q4-2023.

Về tồn kho HSG cũng giống với NKG khi đang bắt đầu tăng trở lại tồn kho để có thể gia tăng lượng tồn kho giá rẻ, chuẩn bị cho giai đoạn tăng giá thép trong thời gian tới. (Hình 9)

Cụ thể tồn kho của HSG trong Q3-2023 đã tăng khoảng 1,300 tỷ đồng so với Q2 trước đó, nhưng cũng giống như NKG mức tồn kho này cũng chưa phải ở mức cao khi cũng chỉ tương đương doanh thu một quý của công ty. Thời gian tới có thể HSG sẽ tiếp tục nâng tồn kho để gom đầu vào giá rẻ.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên về cả vĩ mô ngành cũng như từng doanh nghiệp thì chúng tôi cho rằng ngành thép đã dần qua giai đoạn khó khăn và bắt đầu phục hồi theo giá thép. Giá thép sẽ phục hồi nhờ vào các động lực chính đến từ Trung Quốc (giảm sản lượng, hỗ trợ BĐS phục hồi,…) và FED sẽ dần bước vào giai đoạn đi ngang rồi hạ dần lãi suất hỗ trợ kinh tế phục hồi.

Với mức nền thấp thì 2024 sẽ là năm ngành thép có thể phục hồi tốt trở lại, tuy nhiên mức phục hồi sẽ là dần dần ở mức chậm chứ không thể nhanh và bùng nổ như giai đoạn 2021 được. Chúng tôi có kiến nghị trung lập đối với 2 cổ phiếu HSG VÀ NKG do chưa thấy định giá hấp dẫn ?

– Link room telegram miễn phí: https://t.me/cknuocmam

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-