Như vậy PHR là một trong số những công ty lớn sớm công bố bctc Q2-2023 và bài viết này chúng tôi sẽ đánh giá nhanh bctc vừa công bố cũng như cập nhật vĩ mô ngành cao su tới quý nhà đầu tư quan tâm tới cp và nhóm ngành này.

I. Kết quả kinh doanh Q2-2023

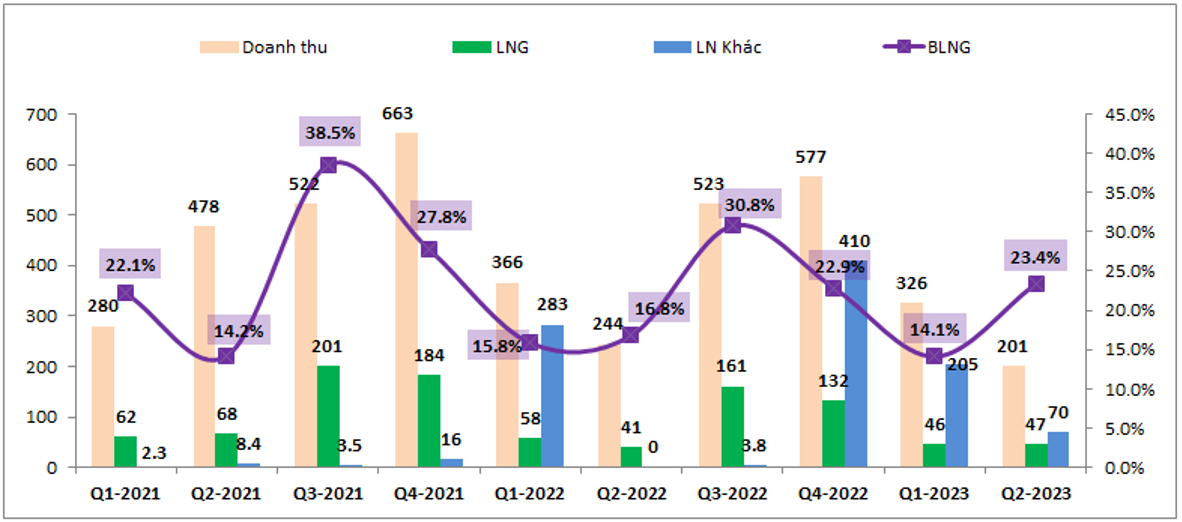

Theo bctc mới nhất vừa công bố, kết thúc Q2-2023 PHR đã ghi nhận 201 tỷ đồng doanh thu thuần, giảm 17.6% yoy, tuy nhiên nhờ biên lợi nhuận gộp tăng mạnh từ 16.8% lên 23.4% giúp cho lợi nhuận gộp Q2-2023 đạt 47 tỷ đồng, tăng 14.6% yoy. Ngoài ra trong quý 2, PHR đã ghi nhận gần 70 tỷ đồng lợi nhuận khác trong khi cùng kỳ không có khoản này nên LNST của công ty mẹ đã tăng mạnh lên gần 122 tỷ đồng, tăng 136% yoy. (Hình 1)

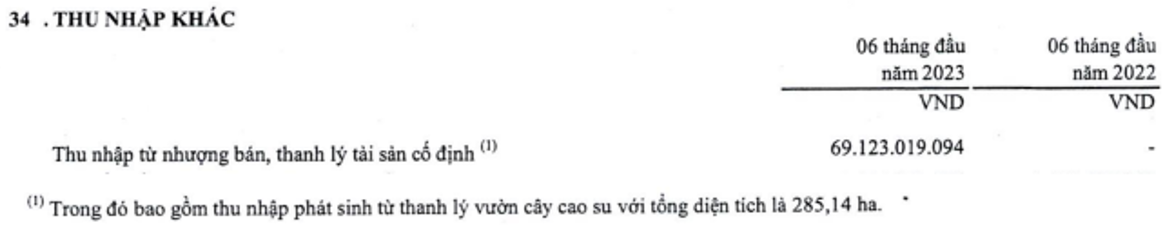

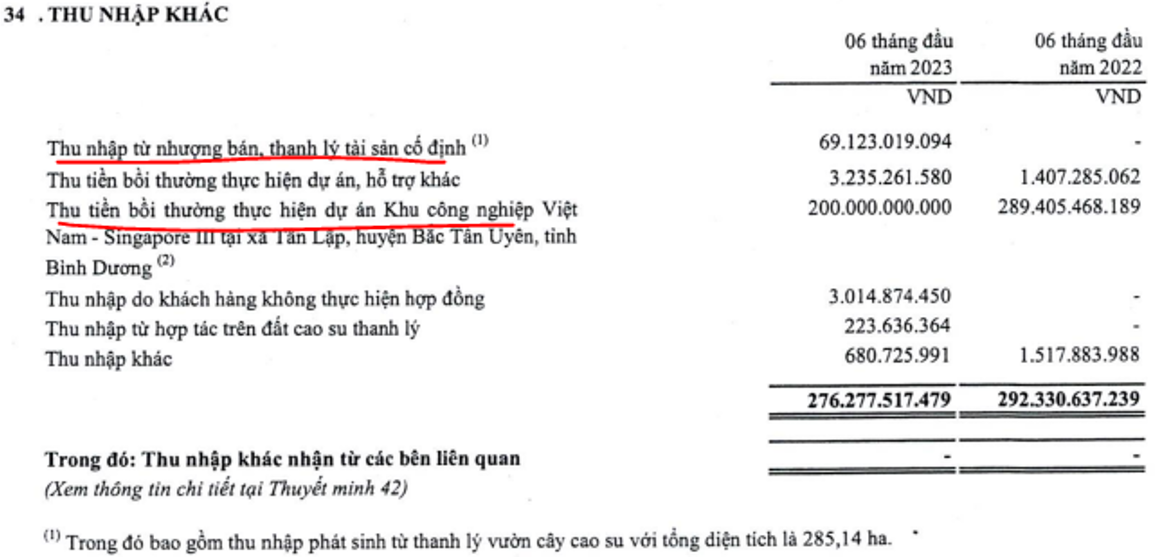

Trong phần thuyết minh của bctc cũng đã thuyết minh chi tiết khoản thu nhập khác này chính là thu nhập phát sinh từ việc thanh lý vườn cây cao su với tổng diện tích 285.14ha. (Hình 2)

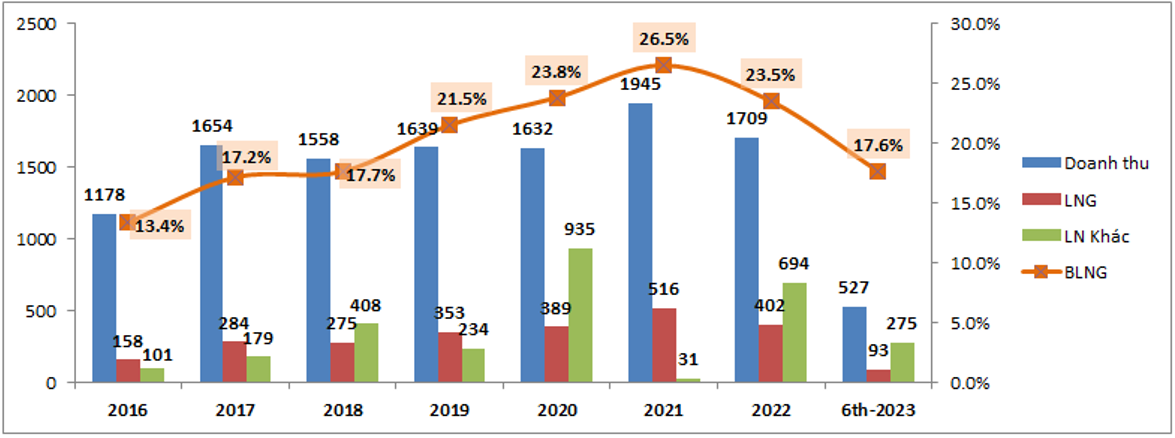

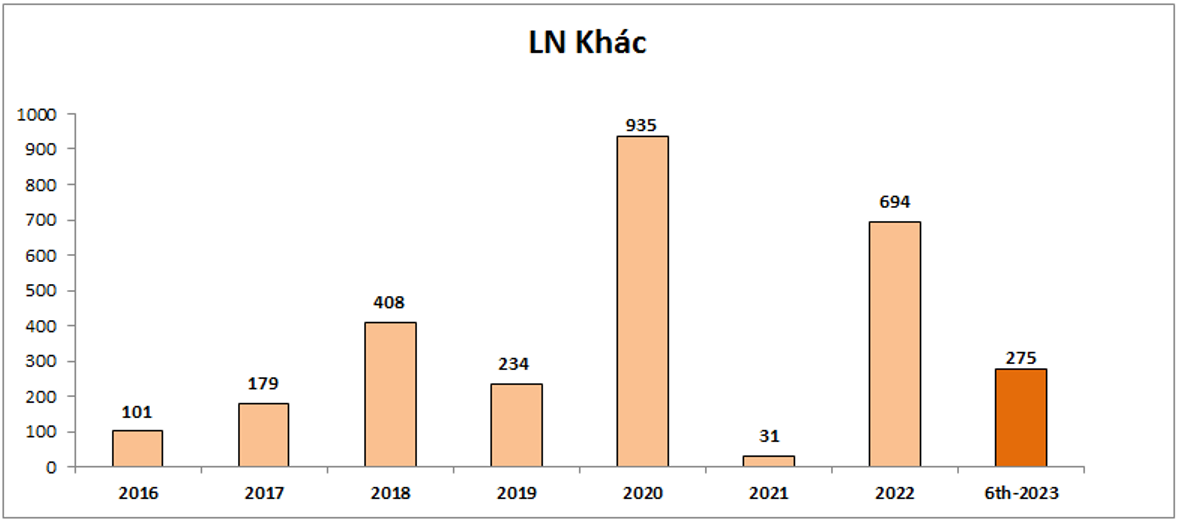

Nếu nhìn vào tỉ trọng lợi nhuận chúng ta có thể thấy trong 6 tháng đầu năm chính khoản thu nhập khác lại đang đóng góp chính vào lợi nhuận cho công ty. Cụ thể sau 6 tháng năm 2023 mảng thu nhập khác đã đóng góp tới 275 tỷ đồng, trong đó 205 tỷ đồng tại quý 1 là tiền đền bù đất dự án KCN NTU3 và 70 tỷ tại quý 2 là tiền thanh lý vườn cây cao su. Như vậy trong các quý tới ngoài việc bóc tách mảng kinh doanh chính của PHR chúng ta cũng cần chú ý tới các khoản thu nhập khác này. Nhìn lại về các năm trước thì khoản thu nhập khác này cũng thường xuyên xuất hiện trên báo cáo tài chính của PHR, trong đó chủ yếu vẫn đến từ thanh lý vườn cây và nhận đền bù đất. (Hình 3)

Chi tiết hơn về các mảng kinh doanh của PHR và tiềm năng từng mảng ra sao chúng tôi sẽ bóc tách trong phần dưới đây của bài viết.

II. Bóc tách các mảng kinh doanh chính của PHR

Đóng góp chính vào kết quả kinh doanh của PHR đó là mảng cao su, mảng cho thuê đất KCN và các khoản lợi nhuận khác của công ty. Cụ thể chúng ta sẽ đi bóc tách từng mảng của công ty

1. Mảng cao su

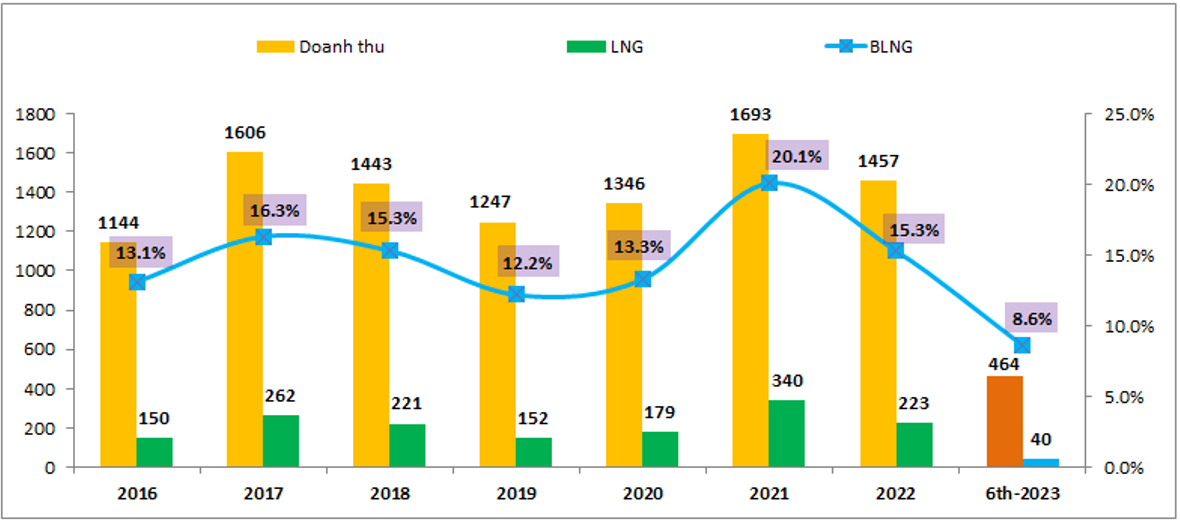

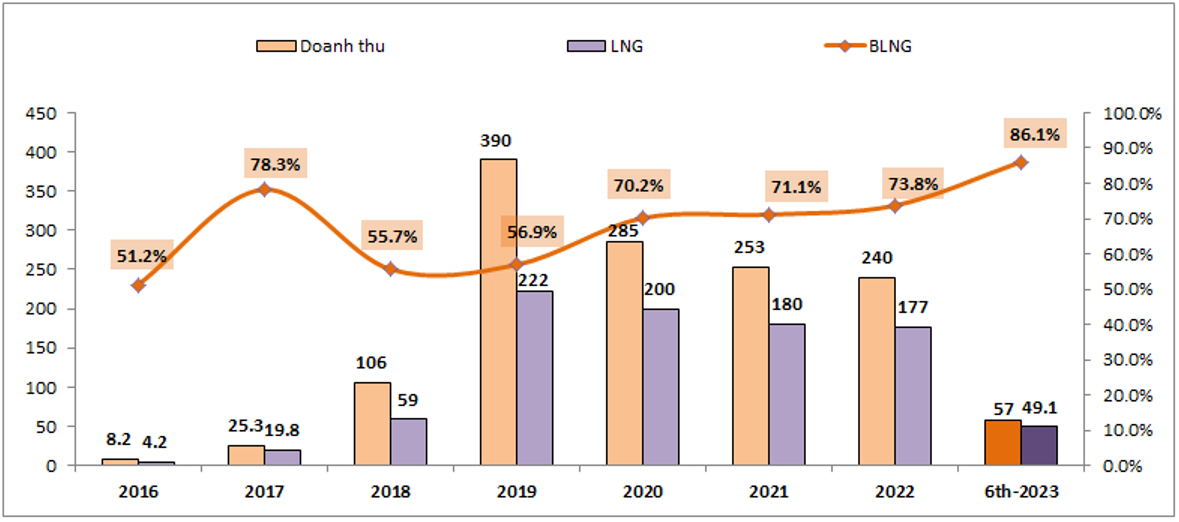

Đây là mảng kinh doanh truyền thống của công ty và là mảng đóng góp đều đặn nhất vào doanh thu, lợi nhuận hàng năm cho công ty. Trong 6 tháng đầu năm 2023 mảng cao su ghi nhận doanh thu 464 tỷ đồng, giảm 19.6% yoy. Lợi nhuận gộp đạt 40 tỷ đồng, giảm 48% yoy. Trong năm 2023 biên lợi nhuận gộp giảm mạnh từ 15.3% xuống còn 8%, mức thấp nhất trong nhiều năm qua đã khiến cho lợi nhuận gộp đạt mức rất thấp. (Hình 4)

Nguyên nhân khiến biên lợi nhuận gộp của công ty giảm là do giá bán cao su đầu ra giảm khá nhiều vào cuối 2022 cho tới nay. Hiện giá cao su đang giao dịch ở mức giá 128.6 USD Cents/kg, giảm hơn 30% so với vùng đỉnh khoảng 180 USD Cents/kg. (Hình 5)

Hiện tại với việc nhu cầu tiêu thụ kỳ vọng sẽ tăng trở lại nhờ Trung Quốc dần mở cửa cũng như các nước EU, Mỹ hồi phục sau khi lạm phát hạ nhiệt sẽ giúp giá cao su ít nhất không còn giảm thêm nữa mà sẽ dần hồi phục trở lại trong thời gian tới. Trong 6 tháng cuối năm chúng tôi kỳ vọng giá cao su sẽ hồi phục trở lại vùng 140 USD Cents/kg và giúp mảng cao su hồi phục hơn chút so với 6 tháng đầu năm. Cho kết quả cả năm 2023 chúng tôi kỳ vọng mảng cao su có thể đạt được khoảng 1,200 tỷ đồng doanh thu và 150-170 tỷ đồng lợi nhuận gộp. Con số này là thấp hơn so với kết quả PHR đã đạt được trong năm 2022 nhưng như vậy cũng có thể coi là ổn vì đó cũng là bước đầu cho sự phục hồi rõ hơn vào năm 2024.

2. Mảng cho thuê KCN

Mảng cho thuê KCN của PHR mang lại doanh thu lợi nhuận cho công ty từ 2016 cho tới nay, tuy nhiên sau khi tăng mạnh trong những năm đầu thì từ 2020 tới nay doanh thu và lợi nhuận của mảng này có xu hướng giảm dần qua các năm với tốc độ giảm 10-15% mỗi năm, cụ thể như biểu đồ hình 6 doanh thu lợi nhuận dưới đây:

Trong năm 2023 các KCN của công ty đều trong tình trạng đã được lấp đầy nên về đột biến doanh thu lợi nhuận mảng này sẽ là không có, tuy nhiên nhờ vào việc hạch toán phân bổ đều theo năm nên mảng KCN năm 2023 sẽ vẫn có doanh thu và lợi nhuận. Chúng tôi dự kiến doanh thu và lợi nhuận mảng KCN năm 2023 sẽ tiếp tục xu thế giảm 10-15% so với 2022.

Triển vọng mảng KCN của PHR phải từ nửa cuối 2024 trở đi mới có thêm các kỳ vọng mới khi các KCN mới của công ty cũng như công ty liên kết đi vào hoạt động cho thuê. Cụ thể trong năm 2024 dự kiến KCN Tân Lập 1 có thể đưa vào cho thuê, NTU3 của NTC (PHR là công ty liên kết) cũng bắt đầu có doanh thu từ 2024. Ngoài ra KCN Tân Bình mở rộng dự kiến là 2025.

3. Mảng thu khác (Lợi nhuận khác)

Khác với nhiều công ty, mảng lợi nhuận khác của PHR lại có đóng góp lớn vào tỉ trọng lợi nhuận của công ty. Khoản này chủ yếu đến từ việc công ty bán gỗ, thanh lý rừng cây cao su và nhận tiền đền bù, bàn giao đất làm KCN cho các đối tác. (Hình 7)

Trong năm 2023 lợi nhuận khác của công ty đến cả từ 2 mảng là thanh lý rừng cây và nhận đền bù đất làm KCN. Cụ thể trong quý 1-2023 công ty nhận đền bù khoảng 200 tỷ đồng từ đợt cuối của khoản tiền đền bù đất cho KCN NTU3 và sẽ không có thêm đợt đền bù nào nữa trong các năm tới do công ty đã nhận hết. Trong quý 2-2023 công ty nhận thêm khoảng 70 tỷ đồng từ việc thanh lý rừng cây cao su. (Hình 8)

Như vậy chúng ta có thể thấy trong các quý tới và 2024 công ty sẽ không có khoản thu nhập nào khác lớn cả. Trong khi cùng kỳ 2 quý cuối năm 2022 công ty ghi nhận khoản lợi nhuận khác lớn từ đền bù đất. Điều này sẽ khiến tăng trưởng chung 2 quý còn lại của công ty gặp nhiều khó khăn.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta có thể thấy được tăng trưởng lợi nhuận của công ty trong quý 2-2023 chủ yếu đến từ khoản lợi nhuận khác do thanh lý rừng cây cao su (bán gỗ). Còn tiềm năng từng mảng kinh doanh của công ty chúng tôi cũng đã phân tích ở trên. Tổng kết lại chúng tôi thấy rằng năm 2023 tiềm năng tăng trưởng của PHR là không nhiều mà phải từ 2024 mới có triển vọng. trước mắt khả năng hồi phục có thể kỳ vọng ở mảng cao su nhưng 2 mảng còn lại thì vẫn sẽ tiếp tục đi lùi ít nhất 1 năm nữa. Năm 2023 chúng tôi cho rằng công ty có thể đạt 1500-1600 tỷ đồng doanh thu, lợi nhuận sau thuế có thể đạt 650-700 tỷ đồng. Như vậy với giá cp hiện tại khoảng 51.x thì không phải rẻ so với tiềm năng của PHR và chúng tôi thấy PHR không có nhiều tiềm năng trong thời gian tới. Có chăng cổ phiếu tăng giá cũng chỉ là đà tăng theo mức tăng chung của thị trường. Định giá PHR cho năm 2023 vào khoảng 50-55k/cp

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-