Trong quý trước chúng tôi cũng đã gửi đến quý độc giả bài phân tích chi tiết về cổ phiếu PLC. Cụ thể các bạn có thể đọc lại tại link dưới đây:

https://langtubuonnuocmam.com/plc-nhua-duong-nhay-mua/

Bài viết này chúng tôi sẽ tiếp tục cập nhật tình hình kinh doanh của công ty sau khi ra báo cáo tài chính quý 2-2020 để trả lời các câu hỏi: Điểm nhấn là gì? Lợi nhuận đến từ đâu? Tình hình và triển vọng các mảng kinh doanh chính của công ty ra sao?

I. Kết quả kinh doanh

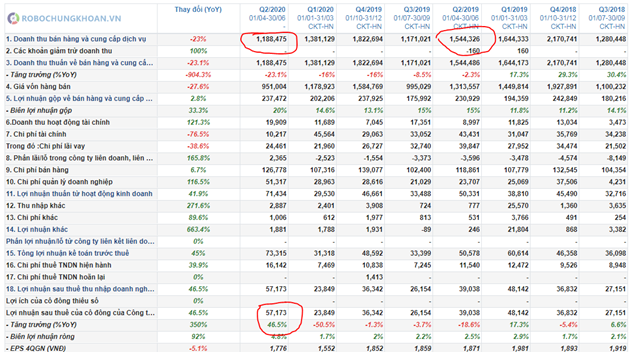

Kết thúc quý 2 công ty ghi nhận doanh thu giảm 23.1% so với cùng kỳ nhưng lại tăng trưởng đến 46.5% so với cùng kỳ. Vậy tại sao lợi nhuận lại tăng mạnh trong khi doanh thu giảm khá lớn, nguyên nhân đến từ đâu?

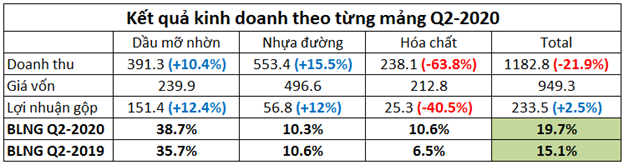

Hình 1: Kết quả kinh doanh của PLC

1. Mảng tài chính

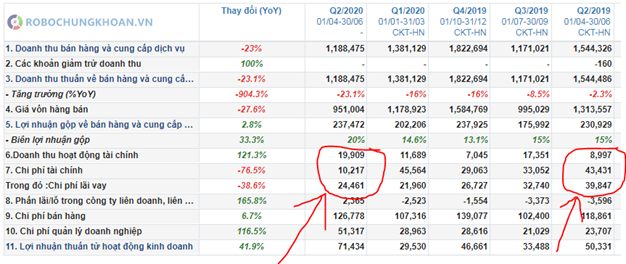

Đầu tiên là về doanh thu và chi phí tài chính khi doanh thu tài chính tăng và đặc biệt là chi phí tài chính giảm mạnh. Điều đó giúp cho lợi nhuận từ hoạt động tài chính được cải thiện rõ rệt. Cụ thể tại quý 2 lợi nhuận tài chính đạt 9.7 tỷ trong khi cùng kỳ năm trước là -34.5 tỷ.

Hình 2: Doanh thu và chi phí tài chính của PLC

Như vậy chênh lệch giữa 2 kỳ lên đến 44.2 tỷ. Đây chính là yếu tố chính khiến cho lợi nhuận của công ty tăng mạnh dù doanh thu giảm so với cùng kỳ.

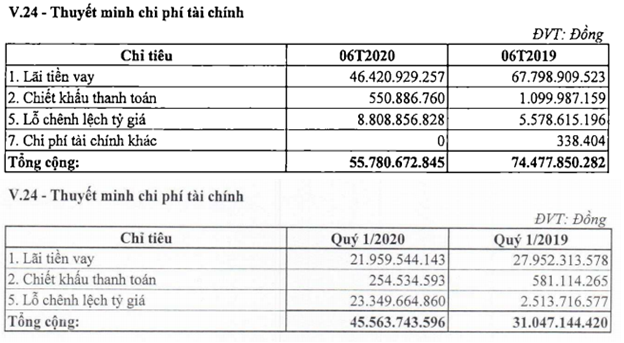

Nguyên nhân khiến tại quý 2 lợi nhuận tài chính được cải thiện mạnh đó chính là ở tỉ giá. Vì trên báo cáo tài chính ghi nhận là 6 tháng đầu năm nên cần bóc tách riêng quý 2. Nhìn vào 2 bảng dưới đây trừ 6 tháng cho quý 1 chúng ta thấy lỗ chênh lệch tỉ giá là -14.5 tỷ, tức lãi 15 tỷ. Chưa kể doanh thu lãi thêm 4 tỷ nữa tức tổng chênh lệch tỷ giá giúp công ty lãi 19 tỷ trong khi cùng kỳ Q2-2019 là -4.5 tỷ.

Hình 3: Thuyết minh chi phí tài chính của PLC tại 2 quý đầu năm 2020

Tuy nhiên đây chỉ là yếu tố đột biến giúp công ty có kết quả kinh doanh đẹp trong ngắn hạn chứ không thể kéo dài và trông chờ được. Và điều chúng tôi nhấn mạnh ở phân tích quý trước giúp PLC khởi sắc nằm ở 2 mảng kinh doanh chính của công ty là mảng dầu mỡ nhờn và nhựa đường. Vậy 2 ngành này trong quý vừa rồi làm ăn ra sao?

2. Mảng kinh doanh chính

Về mảng kinh doanh chính tại báo cáo tài chính quý 2, công ty đã ghi nhận doanh thu 1182 tỷ, giảm 21.9% yoy.

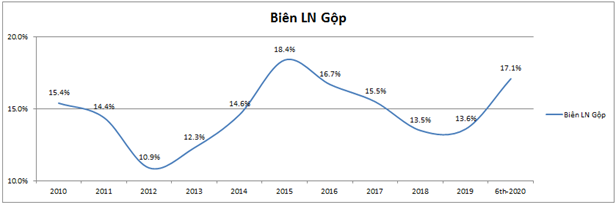

Lợi nhuận gộp (Hình 4) đạt 233.5 tỷ, tăng 2.5% yoy . Biên lợi nhuận gộp đã được cải thiện rõ rệt lên 19.7% (Cao nhất từ 2016 đến nay) giúp lợi nhuận gộp tăng trưởng dương dù doanh thu giảm. Bóc tách chi tiết từng mảng chính của công ty như hình dưới đây:

Hình 5: Doanh thu và LNG theo từng mảng tại Quý 2-2020

Từ bảng trên chúng ta thấy 2 mảng dầu mỡ nhờn và nhựa đường vẫn có sự tăng trưởng cả về doanh thu và lợi nhuận gộp. Ngành khiến doanh thu giảm mạnh đó chính là ngành hóa chất khi doanh thu giảm đến 63.8% yoy và LNG giảm 40.5% yoy. Đây là mức sụt giảm rất lớn. Nhìn rộng ra từ 2019 đến nay thì mảng hóa chất đã ngày càng có xu hướng giảm dần trong cơ cấu doanh thu và lợi nhuận.

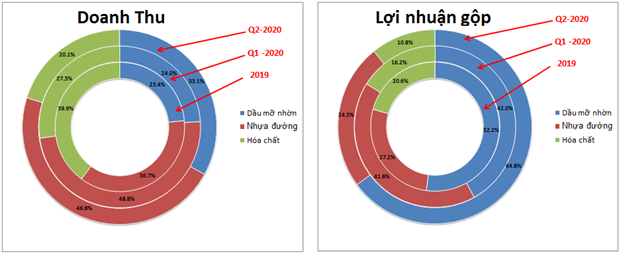

Hình 6: Cơ cấu doanh thu và lợi nhuận gộp các mảng từ 2019 tới nay

Chúng ta có thể thấy hiện tại mảng dầu mỡ nhờn đang ngày càng được mở rộng và hiện đã chiếm đến 64.8% cơ cấu lợi nhuận gộp. Chúng tôi sẽ bóc tách rõ nguyên nhân tăng giảm từng mảng của PLC để xem xu hướng tiếp theo sẽ như thế nào?

a Mảng dầu mỡ nhờn

Đây là mảng đóng góp lớn nhất vào lợi nhuận của công ty với 64.8% dù cho doanh thu chỉ chiếm 33.1%. Biên lợi nhuận gộp vượt trội so với các mảng khác chính là nguyên nhân. Tại quý 2 BLNG tăng lên 38.7% trong khi cùng kỳ chỉ là 35.7%. Như bài phân tích quý trước chúng tôi có phân tích, đầu vào của mảng dầu mỡ nhờn phụ thuộc giá dầu thế giới.

Hình 7: Biến động giá dầu thế giới trong các năm qua

Trong năm 2020 với việc giá dầu giảm mạnh và hiện đang duy trì ở vùng 40-45USD/ thùng giúp cho nguyên liệu đầu vào của ngành dầu mỡ nhờn được giảm đáng kể, từ đó đẩy biên lợi nhuận gộp tăng lên. Chúng tôi cho rằng 2 quý cuối năm mảng này sẽ tiếp tục hưởng lợi từ giá dầu thấp và sẽ tiếp tục tăng trưởng bất chấp covid.

b. Mảng nhựa đường

Đây cũng là mảng mà bản thân chúng tôi và các nhà đầu tư đều kỳ vọng rất nhiều khi mà năm nay chính phủ đang triển khai đẩy mạnh đầu tư công, hứa hẹn sẽ giúp đầu ra tăng trưởng tốt và cùng với đó là đầu vào hưởng lợi từ giá dầu giảm khi nguyên liệu cũng chủ yếu đến từ phế phẩm ngành dầu mỏ.

Tại quý 2-2020, mảng nhựa đường tăng trưởng 15.5% doanh thu và 12% lợi nhuận gộp so với cùng kỳ. Đây là mức tăng trưởng khá tốt trong thời dịch covid nhưng chưa đúng với mức kỳ vọng.

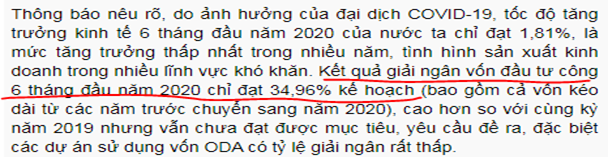

Nguyên nhân là do 6 tháng đầu năm 2020 dù đặt chỉ tiêu giải ngân vốn đầu tư công cao nhưng thực tế thì tỉ lệ giải ngân lại ở mức thấp khiến cho nhu cầu nhựa đường chưa tăng tương xứng

http://baochinhphu.vn/Tin-noi-bat/Quyet-tam-cao-nhat-giai-ngan-100-von-dau-tu-cong/401180.vgp

Hình 8: Thực hiện giải ngân đầu tư công đang bị chậm

Hiện tại dịch bệnh covid đang bùng phát trở lại tại Việt Nam, và khi thế giới còn chưa hết thì khó khăn với Việt Nam là vẫn còn. Vì vậy chúng tôi cho rằng 6 tháng cuối năm là lúc chính phủ phải quyết tâm giải ngân vốn đầu tư công để giúp nền kinh tế có cơ hội hồi phục, thu hút vốn đầu tư nước ngoài.

Chúng tôi cho rằng 6 tháng cuối năm mảng nhựa đường sẽ tăng trưởng mạnh hơn so với 6 tháng đầu năm và có thể sẽ là ngành chính kéo PLC tăng trưởng.

c. Mảng hóa chất

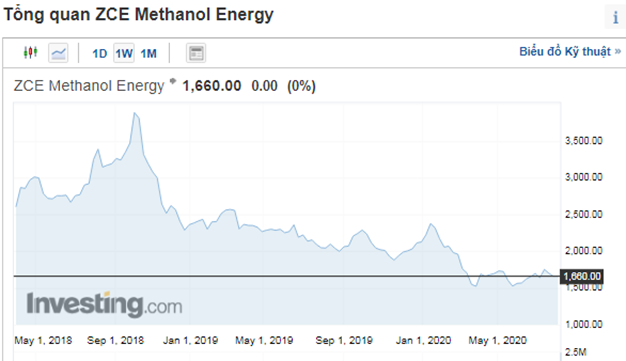

Đây là mảng đã giảm rất nhiều cả về doanh thu và lợi nhuận trong quý 2-2020 so với cùng kỳ. Trong khi doanh thu giảm đến 63.8% thì nhờ biên lợi nhuận được cải thiện phần nào nên lợi nhuận gộp giảm ít hơn ở mức 40.5%. Như trong bài viết quý trước chúng tôi có đề cập thì mảng hóa chất của PLC hiện tại 80% thị trường đến từ thị trường miền nam và đây là mảng đang bị cạnh tranh rất quyết liệt khi mà các công ty đối thủ đang ngày càng lớn mạnh. Trong khi mức cạnh tranh lớn thì giá các sản phẩm hóa chất lại đang có xu hướng giảm khá nhiều dù cho hiện tại covid nhu cầu hóa chất tăng lên. Sản phẩm chính của PLC là các hóa chất như methanol, xylene, ethyl acetate, butyl acetate… Dưới đây là biểu đồ giá sản phẩm chính của PLC trong các năm gần đây.

Hình 9: Biều đồ giá Methanol

Chúng tôi cho rằng mảng hóa chất của công ty sẽ gặp nhiều khó khăn từ việc cạnh tranh cũng như giá cả. Vì vậy khả năng cao công ty sẽ hạ thấp tỉ lệ mảng hóa chất để phát triển 2 mảng đang được lợi là dầu mỡ nhờn và nhựa đường.

II. Cơ cấu tài chính

– Về nợ vay, hiện tại tổng nợ vay dài hạn và ngắn hạn của công ty là 2080 tỷ trong đó gần như toàn bộ là nợ ngắn hạn. Tuy nhiên công ty cũng có 1 lượng tiền, tương đương tiền là 1454 tỷ. Như vậy chúng ta thấy nợ vay của công ty gần như là để đảm bảo dòng tiền kinh doanh của công ty ổn định, cùng với cơ cấu tài chính lành mạnh thì không có gì đáng lo với nợ vay của công ty cả.

– Về cổ tức, công ty luôn duy trì mức cổ tức ổn định 15-20% (Hình 10) trong các năm gần đây. Và năm nay thì với những gì đã làm được 6 tháng đầu năm cùng dòng tiền kinh doanh ngày càng mạnh thì chúng tôi tin rằng mức cổ tức bằng tiền này sẽ còn tiếp tục được duy trì.

III. Tổng kết

Với 1 doanh nghiệp có cổ tức ổn định hàng năm ở mức 10-12%/ thị giá lại đang tăng trưởng bất chấp dịch bệnh thì PLC là cổ phiếu rất đáng để quan tâm trong 6 tháng cuối năm.

Ngành nghề dầu mỡ nhờn và nhựa đường hứa hẹn sẽ tiếp tục giữ đà tăng trưởng, thậm chí tăng mạnh nếu đầu tư công được triển khai quyết liệt trong 6 tháng cuối năm và PLC theo chúng tôi là rất đáng chú ý trong cuối năm nay như đã đề cập trong báo cáo lần trước và tại đây chúng tôi vẫn duy trì quan điểm này.

Điểm mua bán: lưu hành nội bộ cho các khách hàng.

———-Team LTBNM tổng hợp và phân tích ————-