Giá dầu từ đầu năm đã có nhiều biến động khó lường bởi tình hình giãn cách xã hội và dư cung dầu mỏ. Thậm chí có lúc giá mặt hàng này đã về mức dưới 0 – một điều chưa từng xảy ra trong lịch sử. Trong năm nay, giá vàng đen được dự đoán sẽ ở quanh mốc $40/thùng, thấp hơn hơn hẳn so với năm 2019. (Hình 1)

Hệ quả của giá dầu giảm trên thế giới là có nhiều công ty hoạt động trong lĩnh vực cho thuê giàn khoan sẽ không có nhiều việc để làm. Thậm chí, nhiều doanh nghiệp trong ngành này được dự báo phá sản nếu tình hình tài chính không lành mạnh trên thế giới.

Link: https://www.fool.com/investing/2020/09/12/3-energy-stocks-that-could-go-bankrupt-in-2020/

Ở Việt Nam, PVD cũng là một doanh nghiệp lớn trong lĩnh vực cung cấp và vận hành giàn khoan cũng như dịch vụ khoan giếng. Vì thế rất khó để nói rằng Covid cũng như giá dầu giảm mạnh thời gian qua không làm ảnh hưởng đến doanh nghiệp này. Chúng tôi sẽ điểm qua một vài điểm nhấn trong tình hình hoạt động kinh doanh của PVD nửa đầu năm và tìm các cơ hội đầu tư nửa cuối năm nếu có từ mã cổ phiếu này.

1. Giới thiệu doanh nghiệp

Được thành lập từ năm 2001 với cái tên Công ty Khoan và Dịch vụ Khoan Dầu Khí, PVD là một đơn vị thành viên của Tổng Công ty dầu khí Việt Nam. Công ty hiện đang cung cấp các dịch vụ khoan và sữa chữa các giếng khoan Dầu khí, kĩ thuật giếng khoan, chế tạo cơ khí và các dịch vụ có liên quan. Hiện PVD sở hữu 4 giàn khoan tự nâng, 1 giàn khoan tiếp trợ nửa nổi nửa chìm (TAD) và 1 giàn khoan đất liền và chiếm đến 50% thị phần khoan tại Việt Nam. Đối với các kỹ thuật khác, công ty chiếm khoảng 80 – 100% thị phần các dịch vụ liên quan đến cung ứng nhân lực, dịch vụ tiện ren và ứng cứu sự cố tràn dầu.

Đối với thị trường nước ngoài, hiện PVD có mặt tại 6 quốc gia Algeria, Singapore, Myanmar, Malaysia, Thái Lan và mới đây nhất là Brunei vào tháng 2/2020. Chi nhánh Brunei này được thành lập để hỗ trợ thực hiện các công tác quản lý và vận hành giàn khoan TAD, dự kiến sẽ cung cấp dịch vụ này từ tháng 4/2021.

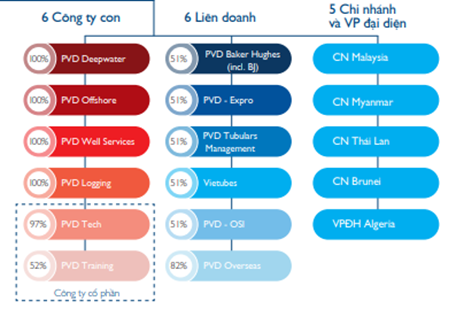

Về hệ thống Công ty con và liên doanh của PVD, Tổng công ty thành lập dựa trên tính chuyên môn hóa các mảng dịch vụ đặc thù liên quan đến khoan dầu khí và để bổ trợ cho sự phát triển của doanh nghiệp. (Hình 2)

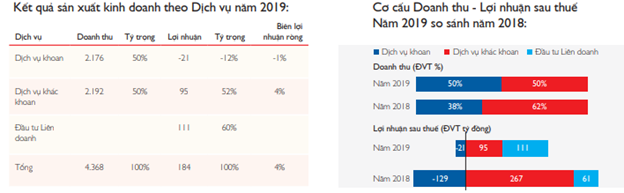

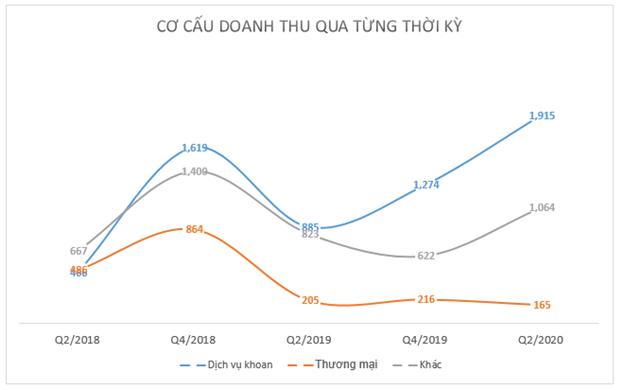

Về cơ cấu doanh thu, mảng khoan và khác khoan hiện đem lại doanh thu khá tương đồng trong năm 2019, trong khi năm 2018 mảng khác khoan vượt trội hẳn với tỷ trọng 62%. Theo công ty, đây là do các giàn khoan tự nâng có một năm kinh doanh khởi sắc với hiệu suất sử dụng đến 90% với những hợp đồng dài hạn 9 tháng – 1 năm thay vì những hợp đồng ngắn từ 2- 3 tháng như trước đây. (Hình 3)

Đối với các mảng khác thì đều có sự sụt giảm về doanh thu khiến tổng doanh thu năm2019 giảm khoảng 20% so với 2018. (Hình 4)

2. Cơ cấu cổ đông

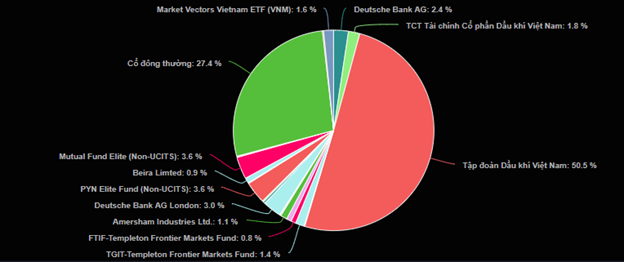

PVD cũng tương tự như những cổ phiếu khác trong ngành dầu khí, đều có cơ cấu cổ đông khá cô đặc với tỷ trọng chủ yếu thuộc về cổ đông Nhà nước. Hiện số cổ phiếu đang lưu hành là 421 triệu cổ, trong đó Tập đoàn Dầu khí Việt Nam là cổ đông lớn nhất chiếm 50,5% và các quỹ. Còn lại cổ đông thường chỉ chiếm 27,4%. (Hình 5)

3. Tình hình hoạt động kinh doanh

Tính đến thời điểm chúng tôi viết báo cáo là đầu tháng 10 và đã công bố số liệu ước tính cho Q3 tuy nhiên chưa ra báo cáo chính thức. Vì vậy chúng tôi sẽ tập trung đi sâu vào Q2 và chỉ điểm qua thông tin Q3 trong bài viết này.

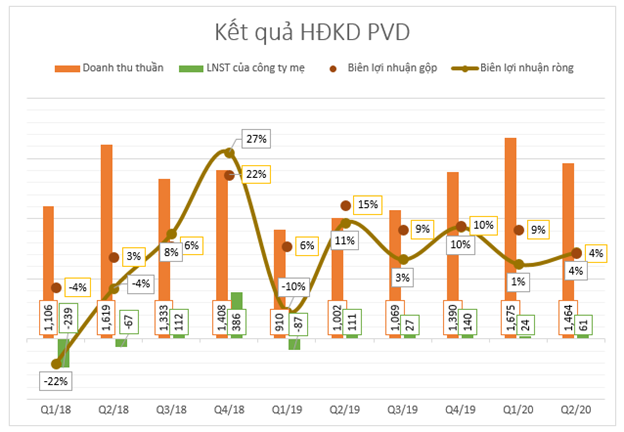

Theo số ước tính, PVD ước lãi 100 tỷ đồng sau 9T đầu năm, gấp đôi cùng kỳ 2019. Như vậy trong Q3, công ty ghi nhận 1.159 tỷ đồng doanh thu và 15,1 tỷ đồng lợi nhuận tương đương BLN ròng 1%. So với cùng kỳ, doanh thu Q3/2020 của PVD tăng nhẹ 8,4% nhưng lợi nhuận giảm 44%. Với tình hình Covid kéo dài và những bất ổn với giá dầu còn hiện hữu rõ ràng như thế này, việc suy giảm lợi nhuận cũng như biên lãi là điều không hề khó hiểu. (Hình 6)

Quay lại với Q2/2020, Doanh thu thuần tăng trưởng 46% nhưng LNST giảm 45,6%. Các nhóm biên lợi nhuận cũng giảm mạnh. Biên lãi gộp giảm từ mức 11% cùng kỳ về 4%, biên lãi ròng giảm mạnh, từ mức 155 Q2/2019 về 4% cho quý này. Việc biên lãi kém khả quan là do (1) giảm hiệu suất sử dụng giàn khoan Jack-up trong Q2/2020 (78%) so với cùng kỳ và (2) ảnh hưởng của Covid khiến phát sinh các chi phí hoạt động của giàn khoan tại nước ngoài như nhân sự… khiến BLNG ghi nhận giảm mạnh trong Q2 đến như vậy.

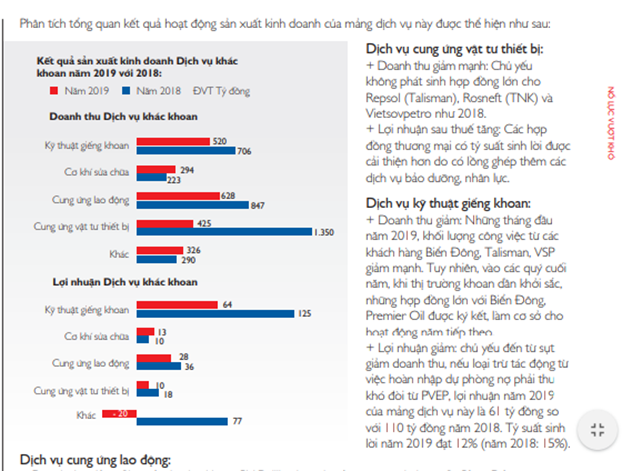

Xét về từng mảng kinh doanh, có thể thấy tình hình kinh doanh có sự khởi sắc. (Hình 7)

Mảng bán hàng thương mại của PVD tuy tăng trưởng không nhiều nhưng lại đem lại biên lợi nhuận khá tốt so với sự trồi sụt của mảng khoan dịch vụ. 2H2020, mảng này đạt 165 tỷ đồng doanh thu, ghi nhận mức tăng trưởng âm (-19,5%) nhưng BLN gộp lại là 8,6%.

Mảng dịch vụ khoan đạt 1.915 tỷ đồng doanh thu trong nửa đầu năm, tương ứng tăng trưởng 16,5% so với cùng kỳ 2019. Tuy vậy BLNG thì chỉ đạt 0,17% – một con số thấp bởi hiệu suất sử dụng giàn khoan thấp hơn so với cùng kỳ nên có nhiều chi phí bị đội lên. Hiệu suất hoạt động của các giàn khoan trong nửa đầu năm 2020 cũng có sự cải thiện so với 2019, đạt 2,4 giàn so với con số 0 của năm 2020 và tính đến tháng 8 đã là 3.56 giàn so với mức 3.45 cùng kỳ. Tuy vậy, tỷ lệ hoạt động của các giàn khoan chỉ đạt 78% dẫn đến hiệu quả hoạt động ở mức thấp, doanh thu chưa đủ bù chi phí hoạt động.

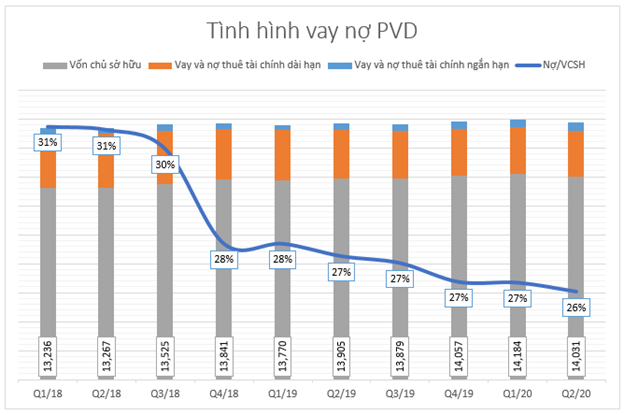

Tình hình vay nợ của PVD cũng khá tốt khi tỷ lệ Nợ/VCSH đang có xu hướng giảm dần, tính đến Q2/2020 chỉ còn 26%. Các khoản nợ của PVD chủ yếu là nợ dài hạn để đầu tư máy móc, thiết bị và xây dựng dở dang dài hạn. Trong bctc Q2/2020 thì công ty ghi nhận khoảng 21 tỷ cho dự án cụm thiết bị khoan (DES) và 8.6 tỷ cho trạm cáp tời địa vật lý khai thác số 7. (Hình 8)

4. Dự báo nửa cuối năm 2020

Điểm qua vài nét hoạt động nửa đầu năm 2020 có vẻ chưa có gì đáng quan ngại. Nhưng chúng tôi cũng cần lưu ý thêm rằng, tình hình mảng khoan dầu khí sẽ có độ trễ tương đối với giá dầu. Việc lo ngại thừa cung khiến giảm dầu giảm mạnh nhất là trong Q2 sẽ khiến các công ty trong nhành khai thác dầu mỏ trên toàn thế giới gặp ảnh hưởng. Vì thế chúng tôi cho rằng nửa sau 2020 sẽ tiếp tục kém sắc đối với PVD.

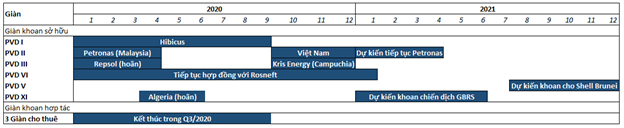

Hoạt động chính trong mảng dịch vụ khoan thăm dò, việc các giàn khoan có kí được hợp đồng mới hay không sẽ ảnh hưởng trực tiếp đến tình hình doanh thu và lợi nhuận của doanh nghiệp. Chúng tôi tổng kết lịch khoan dự kiến của PVD theo bảng dưới đây để NĐT dễ hình dung số lượng công việc của PVD thời gian tới đây. (Hình 9)

Trong cuộc họp ĐHCĐ vừa qua, ban lãnh đạo công ty cho biết một số giàn khoan hiện hữu đang phải tạm hoãn hợp đồng khoan trong nửa cuối năm. Với tình hình khủng hoảng kép đến từ Covid và giá dầu xuống thấp, tính đến tháng 8/2020, hoạt động đấu thầu tìm giàn khoan cho các chương trình khoan trong năm 2020 tại Việt Nam và các khu vực ĐNA là vô cùng ít. 26/61 giàn khoan tự nâng trong khu vực hiện chưa có việc làm, trong đó 2 giàn khoản PVD II và PVD III của Việt Nam cũng phải dừng hợp đồng khoan với các khách hàng Malaysia sớm hơn kế hoạch, lần lượt từ tháng 7/2020 và tháng 6/2020. Mặc dù PVD cố gắng tìm kiếm các hợp đồng khoan cho PVD II tại Việt Nam và PVD III cho Kris Energy nhưng đây cũng chỉ là những bước đi “chữa cháy”, mang tính thời vụ.

Bên cạnh đó, giá cho thuê giàn khoan cũng sẽ quyết định tình hình kinh doanh của doanh nghiệp. Khả năng duy trì giá cho thuê giàn ở mức 60.000 USD đến 65.000 USD/ngày tương tự như nửa đầu năm 2020 vẫn là ẩn số. Trước khi Covid nổ ra, PVD kì vọng giá thuê sẽ đạt mốc $75.000/ngày trong năm 2021 nhưng với hiện trạng này thì khả năng duy trì ổn định ở đầu 6 như hiện tại đã là một tín hiệu tích cực. Chúng tôi cũng đã nêu ra ở đầu bài, đó là nếu giá dầu đạt $55/thùng thì đa số các mỏ ở VN mới đạt trạng thái hòa vốn. Vì thế, việc giá dầu giảm, nguồn công việc trong nước sẽ giảm, giá thuê giàn không tích cực thì cơ hội tăng trưởng cho năm 2020 của công ty hoàn toàn là một ẩn số. Mặc dù giá dầu gần đây đang trên đà ổn định, nhưng chúng tôi cho rằng sẽ khó qua được mốc $50/thùng trong tình trạng thế giới còn nhiều bất ổn như hiện nay.

Ngoài ra, giàn TAD dự kiến được đưa vào hoạt động trong thnág 8/2021 sẽ là một điểm nhấn cho tình hình hoạt động của PVD. Theo hợp đồng, giá thuê ngày là 90.000 USD, mức giá này cố định trong 6 năm đầu.

Mức giá này nếu không có gì thay đổi, có thể đảm bảo cho PVD có lãi nhẹ. Thay vì để trên bờ và chịu lỗ khấu hao hàng năm như hiện tại.

5. Định giá

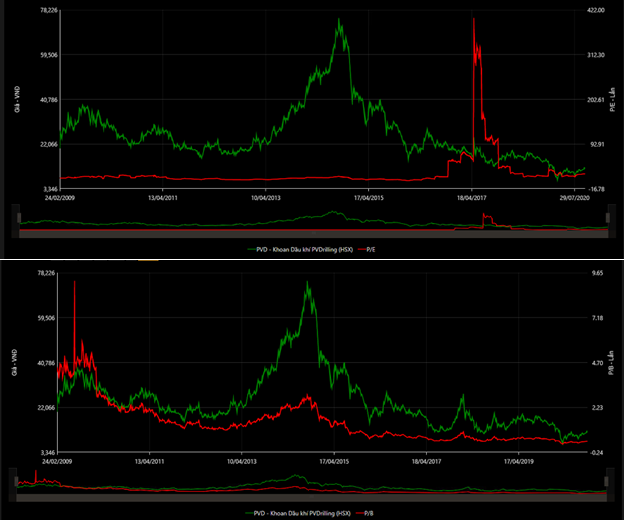

Có thể thấy, hiện các thông tin tiêu cực đã được công bố, PE và PB của doanh nghiệp này cũng đã về vùng thấp lịch sử. Hiện giá dầu cũng đã hồi phục từ đáy đi lên, và tình hình nếu ổn định thì các giàn khoan cũng sẽ được hoạt động vào năm sau. Như vậy, dư địa về dài hạn của PVD là vẫn có tuy nhiên không phải là quá sắc nét trong một thời kì mà mọi cổ phiếu đều bung nở như hiện nay. (Hình 10)

Về kỹ thuật, phiên ngày 12/10 bởi VN-index chạm ngưỡng 930 điểm nên cả thị trường bị bán tháo mạnh (Hình 11). PVD cũng có một phiên bán với lực khá lớn, khoảng 11 triệu cổ và vượt mức trung bình 20 ngày. Tuy không bị bán thủng vùng giá hỗ trợ tuy nhiên thị trường chung đang tiệm cận với những vùng sóng gió, cộng thêm việc PVD chưa thật sự là điểm sáng cho năm nay, PVD có lẽ phù hợp trong thời gian này là trading.

Về dài hạn, khi giàn TAD được đi vào hoạt động trong nửa cuối năm 2021 có thể là 1 bước đột phá về lợi nhuận, với điều kiện các giàn khoan khác vẫn giữ việc được các hợp đồng làm việc. Cần theo dõi điều này và điểm nổ lợi nhuận có thể đến vào cuối năm 2021. Đó là 1 điểm lưu ý khi đầu tư PVD.

———-Team LTBNM tổng hợp và phân tích ————-