Gần đây 2 cổ phiếu trong ngành dầu khí là PVD và PVS đã có đà tăng giá rất tốt nhờ rất nhiều thông tin hỗ trợ. Vậy các thông tin đã hỗ trợ chính cho đà tăng là gì? Diễn biến kết quả kinh doanh có đi kèm và sắp tới giá cổ phiếu sẽ chạy theo những thông tin nào, những thông tin đáng chú ý cần theo dõi?

Trong bài viết này chúng tôi sẽ phân tích các luồng thông tin này cũng như điểm nhấn từ 2 cổ phiếu trong ngành dầu khí là PVD và PVS.

I. Sơ qua về kết quả kinh doanh

Trước tiên chúng ta sẽ đi sơ qua về kết quả kinh doanh của PVD và PVS trong các năm vừa qua để có thể nắm được tình trạng của các công ty hiện tại trước khi đi đến các câu chuyện kỳ vọng.

1. PVD

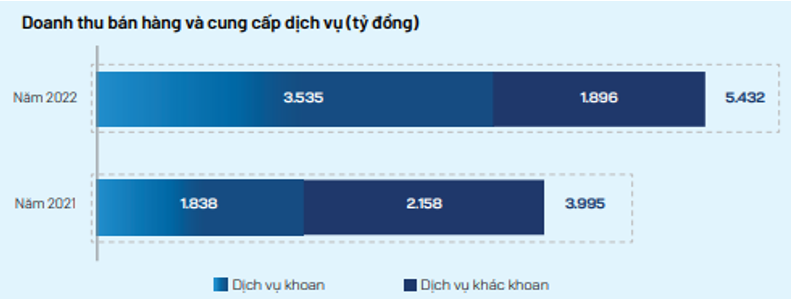

Đầu tiên là PVD với nguồn doanh thu và lợi nhuận chính đến từ việc cho thuê và dịch vụ cho các giàn khoan trên biển để hút dầu thô. Đóng góp chính vào doanh thu và lợi nhuận của PVD là 2 mảng dịch vụ khoan và dịch vụ khác (bao gồm chủ yếu là dịch vụ kỹ thuật giếng khoan, cơ khí sửa chữa, cung ứng lao động, cung ứng vật tư thiết bị,…) (Hình 1)

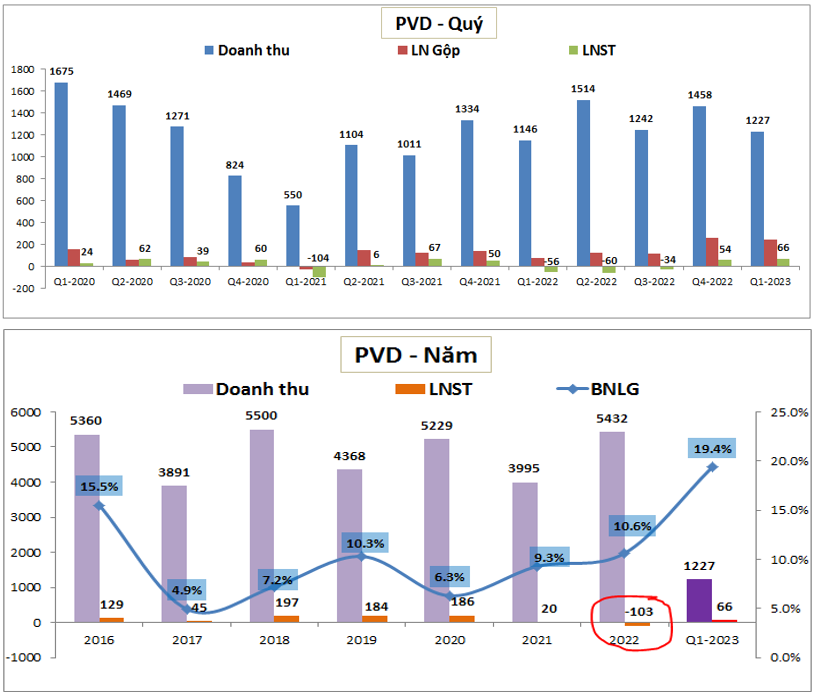

Về kết quả kinh doanh, trong năm 2022 PVD đã ghi nhận doanh thu tăng 36% yoy nhưng lợi nhuận sau thuế lại ghi nhận con số âm với -103 tỷ đồng (2021 lnst là 20 tỷ đồng), Nguyên nhân dẫn đến lợi nhuận sau thuế giảm mạnh dù cho doanh thu tăng là do các chi phí tăng mạnh so với cùng kỳ như chi phí lãi vay (tăng 51%), chi phí chênh lệch tỉ giá (tăng 6 lần) và chi phí quản lý doanh nghiệp (tăng 25.4%). Ngoài ra các khoản khác như lợi nhuận từ công ty liên doanh liên kết và lợi nhuận khác đều có phần sụt giảm khá nhiều so với 2021 cũng góp phần làm lợi nhuận sau thuế giảm mạnh. Đặc biệt là trong 3 quý đầu năm 2022. Cụ thể như biểu đồ 2 dưới đây.

Mới nhất trong quý 1-2023 các chi phí, nhất là chi phí tài chính của PVD vẫn duy trì ở mức cao nhưng nhờ biên lợi nhuận gộp tăng mạnh lên 19.4% (nhờ giá cho thuê giàn khoan tăng) đã giúp PVD ghi nhận lãi 66 tỷ đồng sau thuế chỉ trong quý 1-2023. Các quý tiếp cụ thể hơn chúng tôi sẽ phân tích trong phần sau.

2. PVS

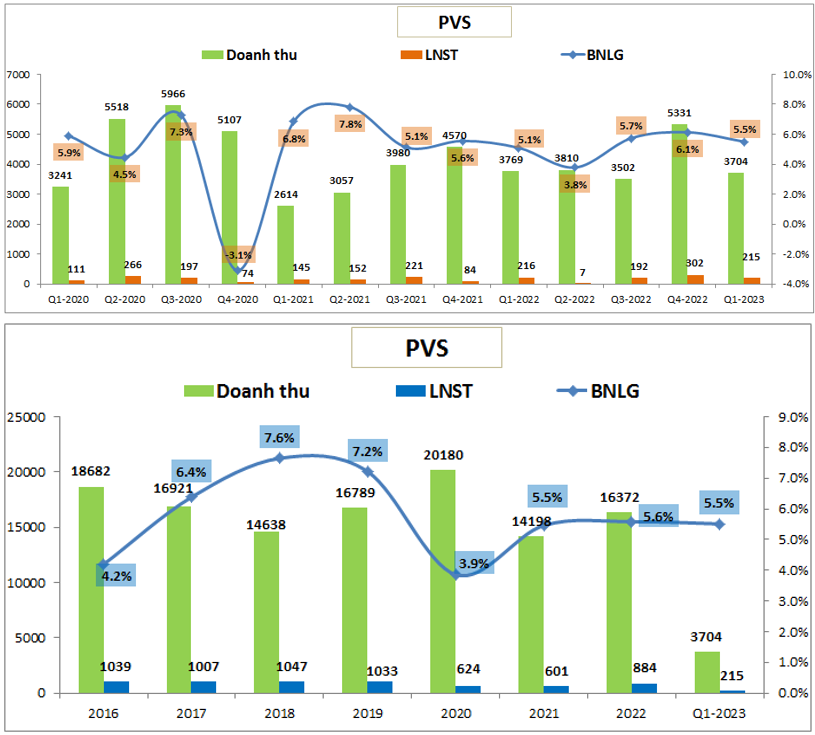

Với PVS kết quả kinh doanh trong 2022 và các năm trước có phần ổn định và ít biến động hơn so với PVD, một phần do đặc trưng công việc của PVS chủ yếu là dịch vụ nên biên lợi nhuận gộp không quá cao nhưng luôn duy trì được kết quả kinh doanh khá ổn định. Cụ thể trong quý 1-2023 công ty ghi nhận doanh thu 3,704 tỷ đồng, giảm nhẹ 1.7% yoy. Lợi nhuận sau thuế ghi nhận 215 tỷ đồng, tương đương cùng kỳ 2022. Như vậy về mặt kết quả kinh doanh của PVS là chưa có sự thay đổi so với cùng kỳ. Cụ thể hơn các kỳ vọng gần đây khi nào sẽ ảnh hưởng vào kết quả kinh doanh chúng tôi sẽ bóc tách phần tiềm năng phía sau. (Hình 3)

Đóng góp chính vào kết quả kinh doanh của PVS là 2 mảng cung cấp dịch vụ và hợp đồng xây dựng với lần lượt tỉ trọng doanh thu là 46.2% và 52.8%.

II. Những động lực tăng giá cho PVD và PVS

Dưới đây là những động lực đã giúp cho PVD và PVS tăng giá rất tốt trong thời gian qua. Đầu tiên là các động lực chung cho cả 2 công ty

- Vào đầu tháng 4/2023 Ả Rập Xê Út cũng như khối OPEC đã thông qua cắt giảm sản lượng dầu thêm 1.66 triệu thùng/ ngày và cùng với đó là các thông tin như Trung Quốc mở cửa hay Mỹ lên kế hoạch gia tăng trữ kho dầu, chiến lược với giá bình quân 67$-72$/ thùng tới năm 2025 sẽ là động lực tích cực cho ngành dầu khí, nhất là với các công ty ở thượng nguồn như PVD, PVS. Với việc giá dầu duy trì ở mức trên 65$ sẽ là cơ sở dài hạn giúp ngành dầu khí có công việc ổn định và hướng tới việc hoạt động hết công suất cũng như có lãi.

- Động lực lớn tiếp theo là triển khai dự án lớn trong nước tiêu biểu như Lô B – Ô Môn. Cụ thể đây là dự án có trữ lượng khí ước tính gần 4tcf và đã bị trì hoãn trong 10 năm do vấn đề về hợp đồng và ngân sách cho các nhà máy điện khí ở hạ nguồn. Tổng mức đầu tư dự án vào khoảng hơn 8 tỷ USD. Trong thời gian gần đây dự án đã được khởi động lại khi các nhà máy điện ở hạ nguồn đang được tăng tốc tháo gỡ. Dự án do PVN là chủ đầu tư sở hữu lớn nhất nên các công ty thành viên trong tập đoàn như PVD PVS sẽ được hưởng lợi ở khâu thượng nguồn và có thể có giá trị lên tới 70% của tổng vốn đầu tư. (Hình 4)

Hiện dự án đang được đẩy nhanh hơn về tiến độ và dự kiến sẽ có quyết định FID chậm nhất vào tháng 6/2023. Đây sẽ là mốc quan trọng của dự án để biết tiến độ sẽ ra sao hay có bị delay tiếp hay không. Chi tiết dự án mọi người có thể tham khảo link dưới đây:

https://nangluongvietnam.vn/cap-nhat-tinh-hinh-hoat-dong-du-an-khi-lo-b-o-mon-thang-42023-30521.html

Ngoài các nguyên nhân trên hỗ trợ kỳ vọng cho PVD, PVS trong thời gian qua thì còn những động lực riêng với từng công ty giúp cho 2 công ty có tiềm năng tốt hơn trong thời gian tới.

1. PVD

Ngoài 2 động lực tăng giá ở trên thì PVD cũng có thêm các động lực khác để kỳ vọng tương lai tốt hơn. Cụ thể là:

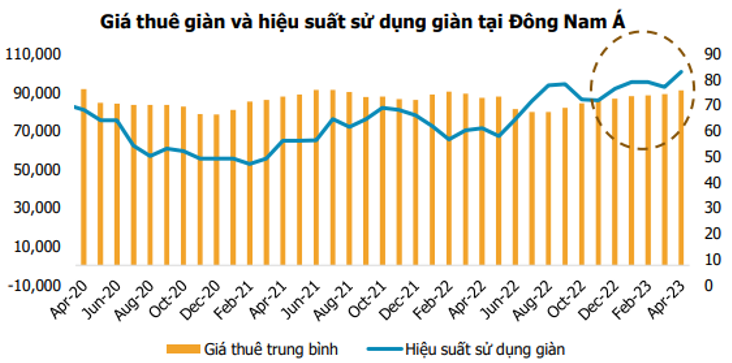

- Hiện tại các giàn khoan của PVD đều đang có việc làm liên tục từ quý 2/2022 nhưng nhiều trong đó là các hợp đồng với giá thuê thấp từ trước (khoảng 60,000-65,000$/ngày). Hiện tại giá cho thuê giàn khoan đang tăng rất tốt và đã có giá gần mức 100,000$/ngày và trong thời gian tới khi các hợp đồng cho thuê cũ hết hạn PVD sẽ ký được hợp đồng mới với giá cho thuê cao hơn, qua đó đẩy giá cho thuê trung bình lên cao hơn và giúp công ty thu lại lợi nhuận tốt hơn. (Hình 5)

- Hiện tại trên thế giới do nhu cầu giàn khoan Jack-Up từ trung đông cao hơn nên các giàn khoan tại khu vực Đông Nam Á được chuyển đến trung đông phục vụ cho chiến dịch khoan 2023-2024. Trong khi đó lượng giàn khoan đặt đóng mới thấp nên theo chúng tôi nhu cầu về thuê giàn khoan vẫn sẽ còn duy trì ở mức cao trong ít nhất 2 năm nữa sẽ là động lực giúp PVD duy trì được giá cho thuê cao trong thời gian tới với các hợp đồng ký mới khi hết hạn. Trong khi đó thị trường trong nước thì phải từ 2024 trở đi các dự án mới khởi công và nhu cầu nhiều điều này sẽ là nguồn gối đầu cho các giàn cho thuê ở nước ngoài sau năm 2024 (PVD dự kiến cuối 2024 sẽ kéo các giàn này về phục vụ thị trường nội địa).

- Nền kết quả kinh doanh 3 quý đầu năm của PVD là thấp, thậm chí lợi nhuận sau thuế đều âm nên 2023 áp lực tăng trưởng sẽ là không nhiều và gần như chắc chắn PVD sẽ có kết quả kinh doanh 2023 tốt hơn so với 2022 và đây cũng là động lực hỗ trợ cho cổ phiếu.

Như vậy với những động lực trên đã giúp PVD tăng giá tốt trong thời gian qua dù xu thế thị trường chung là đi ngang.

2. PVS

Cũng như PVD, PVS cũng có những động lực hỗ trợ tăng giá riêng ngoài 2 điểm chung ở trên, cụ thể đó là:

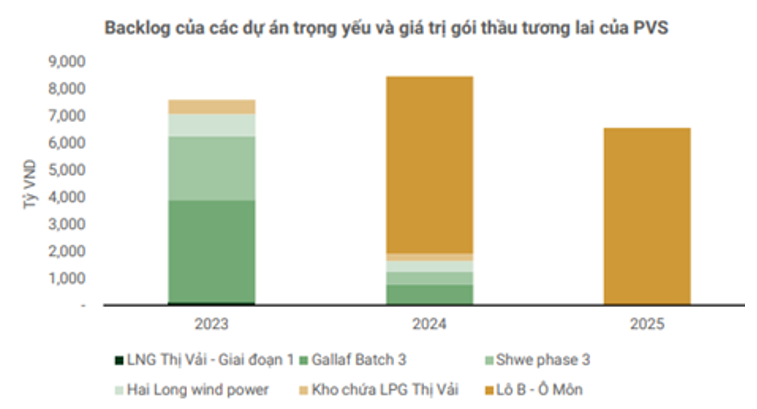

- PVS có lượng backlog lớn của nhiều dự án lớn bao gồm ở cả nước ngoài (Gallaf Batch 3, Shwe Phase 3, …) sẽ luôn hỗ trợ cho kết quả kinh doanh của công ty duy trì được sự ổn định trong các năm tới. (Hình 6)

- Trong thời gian tới với việc là thành viên của PVN sẽ giúp PVS có thể trúng thầu thêm nhiều gói thầu mới để duy trì lượng backlog lớn cho công ty như Lô B- ô môn, Sư Tử Trắng và Cá Voi Xanh.

- Ngoài lĩnh vực truyền thống là cung cấp dịch vụ và hợp đồng xây dựng trong ngành dầu khí thì hiện tại PVS đang hướng tới cả phát triển xây lắp các dự án điện gió ngoài khơi để đẩy mạnh động lực tăng trưởng cho công ty. Cụ thể PVS đang thi công các trạm biến áp cho dự án điện gió Hải Long ở ngoài khơi Đài Loan và hiện đã ký MOU với các đối tác lớn từ Đan Mạch, Singapore và sẽ triển khai ngay khi khung pháp lý cho các dự án điện gió ngoài khơi Việt Nam được hoàn thiện.

Như vậy với những tiềm năng trên chúng ta sẽ thấy PVS sẽ duy trì được kết quả kinh doanh trong năm 2023 ở mức tương đương kết quả đã đạt được ở 2022 và bên cạnh đó là các động lực tăng trưởng mạnh cho công ty khoảng từ 2025 trở đi.

III. Tổng kết lại những điều cần chú ý

Như vậy với những phân tích về các động lực của PVD và PVS ở trên chúng tôi xin tóm tắt chính những điều đáng chú ý và cần lưu ý sau:

- Các động lực dẫn dắt và thúc đẩy tăng giá cho PVD và PVS trong thời gian qua chủ yếu là đến từ các dự án trúng thầu trong tương lai (Lô B- Ô Môn, hợp đồng điện gió, hợp đồng cho thuê giàn khoan mới giá cao hơn) và cần thời gian mới có thể tác động vào kết quả kinh doanh được. Theo chúng tôi kết quả kinh doanh của PVD và nhất là PVS sẽ chưa phản ánh luôn mà sẽ đến vào giai đoạn cuối 2024 trở đi.

- Trong tháng 6 này tin tức liên quan tới dự án lô B- ô Môn sẽ là rất quan trọng với PVD và PVS nếu dự án được triển khai đúng kế hoạch thì sẽ là tin tốt hỗ trợ tiếp cho đà tăng giá của cổ phiếu và ngược lại nếu bị delay thì giá cổ phiếu có thể sẽ bị điều chỉnh. Các dự án lớn khác như điện gió, hợp đồng cho thuê giàn cũng là các mốc đáng chú ý nếu quý nhà đầu tư muốn gắn bó lâu với 2 cổ phiếu này.

Với các chú ý trên thì với giá hiện tại của PVD là 24.x và PVS là 31.x tương đương mức P/B lần lượt là khoảng 0.95 lần với PVD và 1.15 lần với PVS. Đây là mức giá trên mức P/B trung bình trong các năm gần đây của cả 2 cổ phiếu và theo chúng tôi nó đã bao gồm những kỳ vọng về các dự án lớn trong tương lai như Lô B- ô Môn nên nếu các tin về dự án Lô B trong tháng 6 bị delay thì sẽ ảnh hưởng xấu làm cổ phiếu chỉnh giảm trở lại. Ngược lại nếu tin ra là tốt thì cả 2 cổ phiếu sẽ có thêm lực tăng tiếp và khi đó quý nhà đầu tư nên chú ý ở các mốc tiếp theo để có thể thực hiện hóa lợi nhuận. Với PVD đó là vùng 27-30k/cp và PVS là vùng 34-37k/cp.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-