Ngành hàng không có lẽ là một trong những nhóm ngành ảnh hưởng nặng nề nhất bởi đại dịch. Thế nhưng mặt trời dần ló dạng, các thông tin tích cực về vacxin được thử nghiệm thành công đang dần đưa nền kinh tế nói chung, ngành hàng không nói riêng quay trở lại cuộc chơi. Với dòng tiền thông minh như hiện tại, không khó để chúng ta nhận ra rằng ngành hàng không còn rất nhiều dư địa để phát triển trong những năm sau, khi tình hình Covid dần trở nên ổn định hơn. Trong bài viết lần này, chúng tôi xin giới thiệu đến mã cổ phiếu SCS – CTCP Dịch vụ Hàng hóa Sài Gòn, SCS đã ra báo cáo sơ bộ Q4, nên chúng tôi sẽ cập nhật những thông tin cho cả năm 2020 của công ty.

I. Đánh giá kết quả kinh doanh Q4/2020

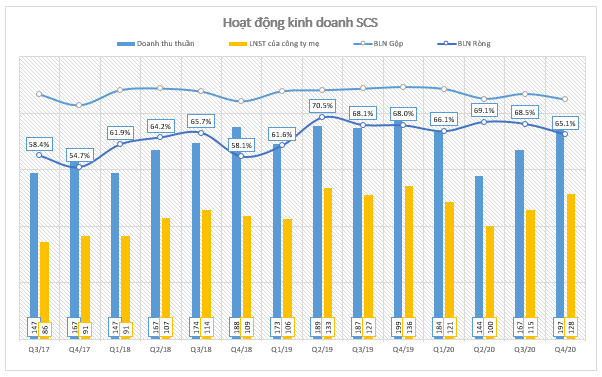

Nhìn chung, tình hình kinh doanh của SCS sau 2 quý lao đao thì đã dần trở lại mức ổn định. Doanh thu thuần Q4 đạt 197 tỷ đồng, gần tương đương so với cùng kỳ 2019. LNST đạt 128 tỷ, giảm khoảng 5% yoy. Cả năm 2020 công ty ghi nhận 692,9 tỷ đồng doanh thu và 499,3 tỷ đồng lợi nhuận. Như vậy, nhờ việc đặt kế hoạch thận trọng và tình hình kiểm soát dịch tốt, công ty đã hoàn thành kế hoạch ĐHCĐ đề ra. (Hình 1)

Nhìn vào quy trình cung cấp dịch vụ của SCS, không khó có thể thấy rằng việc khối lượng hàng hóa xuất và nhập qua cảng hàng không Tân Sơn Nhất sẽ ảnh hưởng trực tiếp đến doanh thu của công ty. (Hinh 2)

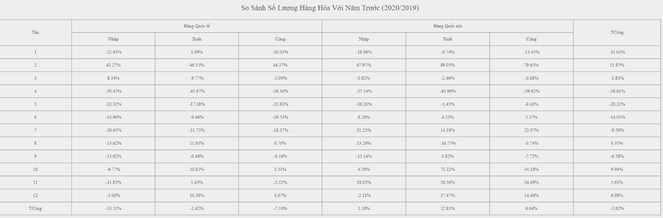

Trên website của công ty cũng công bố cụ thể số lượng hàng hóa năm 2020 cũng như so sánh trực tiếp với từng tháng với 2019. Có thể thấy rõ giai đoạn Q2/2020, bởi tình hình Covid trở nên phức tạp nhất, sản lượng hàng hóa so với cùng kỳ giảm mạnh cũng đã khiến SCS ghi nhận doanh thu thấp nhất từ khi chuyển sàn đến nay. Vì vậy, theo lý thuyết mà nói thì Q4/2020 công ty cần ghi nhận doanh thu tăng trưởng tốt hơn so với cùng kỳ bởi sản lượng hàng hóa tăng khá tốt. Tuy nhiên con số báo cáo của công ty lại thấp hơn so với ước tính của chúng tôi. (Hinh 3)

Các nhóm biên lãi hiện vẫn giữ ở mức trên 65% cho biên lãi ròng, nhưng lại là mức thấp nhất kể từ đầu 2019 trở lại đây. Đây là kết quả của việc giá vốn hàng bán tăng so với cùng kỳ, khiến nhóm biên lãi đều ghi nhận con số giảm. Cụ thể, giá vốn khai thác nhà ga tăng khoảng 7,5 tỷ đồng là nguyên nhân chính khiến SCS giảm nhẹ biên lãi gộp.

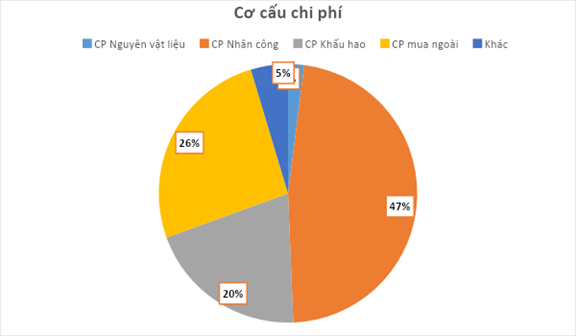

Xét cụ thể cơ cấu chi phí của SCS thì doanh nghiệp này chủ yếu tiêu vào chi phí nhân công, dịch vụ mua ngoài và khấu hao tài sản, trong đó chi phí nhân công thường xuyên chiếm tỷ trọng cao nhất. Chi phí mua ngoài gồm chi phí thuê CTCP Phục vụ Mặt đất Sài Gòn chất xếp và bốc dỡ hàng hóa. (Hình 4)

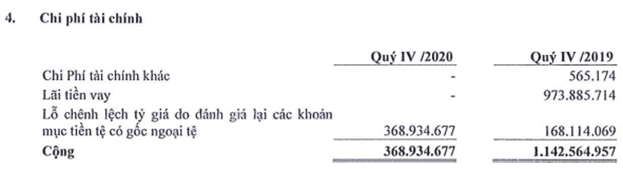

Về cơ cấu tài chính của SCS, thì đây là công ty chỉ kinh doanh trên vốn chủ, tỷ lệ tổng nợ/VCSH luôn bằng 0% từ cuối 2018 đến nay. Kết quả là, công ty đã giảm các chi phí liên quan lãi vay, trong Q4/2020 chỉ còn ghi nhận chi phí tài chính là lỗ chênh lệch tỷ giá khoảng 370 triệu đồng trong khi cùng kỳ đã ghi nhận lãi vay gần 1 tỷ đồng, giúp cho doanh nghiệp bớt những khoản chi phí liên quan. (Hình 5)

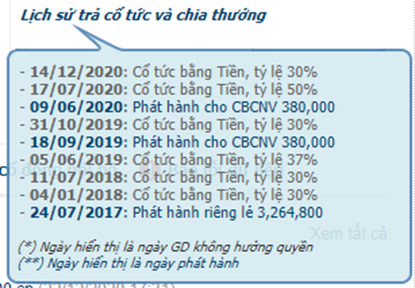

Bên cạnh đó, việc công ty này thường xuyên sở hữu lượng tiền mặt và các khoản đầu tư tài chính ngắn hạn cũng giúp công ty đem lại một khoản doanh thu tài chính khá tốt và đều đặn. Cũng với lượng tiền mặt dồi dào này nên công ty thường xuyên chi trả cổ tức với tỷ suất khổng lồ. Năm 2019, công ty chi trả cổ tức tiền mặt lên đến 80%, còn năm 2020 bởi tình hình khó khăn nên kế hoạch sẽ chi trả 36%. Tuy vậy, với việc đạt vượt kế hoạch đề ra giữa mùa dịch, chúng tôi vì vọng con số cổ tức cho năm 2020 này sẽ cao hơn kế hoạch trong ĐHCĐ. (Hình 6)

II. Một số key tăng trưởng của SCS

Hiện tại với SCS, chúng tôi nhìn thấy công ty có 2 dự án đầu tư lớn và sẽ là key tăng trưởng mạnh mẽ cho SCS giai đoạn 2021 đổ về sau: Dự án nâng cấp công suất hoạt động và Dự án tòa nhà văn phòng 2. Chúng tôi sẽ phân tích cụ thể từng dự án.

1. Dự án nâng công suất lên 350.000 tấn/năm

Trong ĐHCĐ, ban lãnh đạo của SCS cũng đã nhắc đến việc lập kế hoạch khảo sát để lập kế hoạch nâng cấp lên công suất hoạt động 350.000 tấn/năm – tương đương 75% khi SCS được phê duyệt đầu tư. Việc đầu tư bao gồm các trang thiết bị, máy móc và ngay khi thị trường hàng không hồi phục thì SCS sẽ tiến hành đặt hàng và vận chuyển máy móc về để đưa vào hoạt động. (Hình 7)

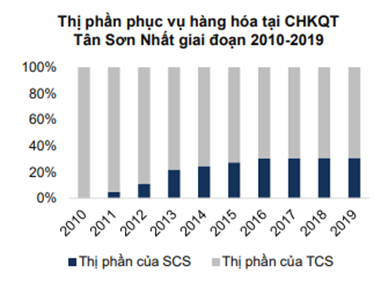

Vậy lí do là gì mà chúng tôi nhận định đây sẽ là 1 trong 2 dự án trọng điểm của SCS trong những năm tới? Để hiểu lí do, thì nhà đầu tư cần tìm hiểu về vị trí hiện tại của SCS trong cảng Tân Sơn Nhất. Hiện tại sân bay Tân Sơn Nhất có 2 doanh nghiệp cùng hoạt động trong lĩnh vực dịch vụ hàng hóa hàng không là SCS và CTCP Dịch vụ hàng hóa Tân Sơn Nhất (TCS). Về thị phần thì do sinh sau đẻ muộn nên SCS hiện chỉ chiếm khoảng 30% thị phần, phục vụ 02 hãng nội địa là Vietjet và Bamboo cùng 40 hãng quốc tế. Trong khi đó, TCS thì chiếm 70% thị phần còn lại, phục vụ 02 hãng nội địa là Vietnam Airlines và Jetstar Pacific cùng 34 hãng quốc tế.

Xét về sản lượng, thì SCS hiện có công suất 200 nghìn tấn/năm trong khi TCS là 450 nghìn tấn/năm. Theo số liệu năm 2019, TCS đã hoạt động ở mức 109% công suất thiết kế và gần như đang đạt max công suất. Các kho của TCS hiện có hiện tượng ùn tắc, trong khi các nhà ga đã được mở rộng hết phần đất của TCS tại Tân Sơn Nhất. MẶc dù có lợi thế là công ty con của HVN nhưng với việc full công suất, full khả năng mở rộng như hiện nay, thì việc SCS tăng 75% sản lượng hàng hóa vận chuyển sẽ như làn gió mới, làm doanh thu tăng trưởng mạnh khi dự án này hoàn thành. (Hình 8)

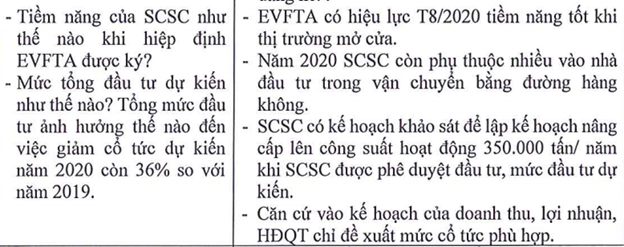

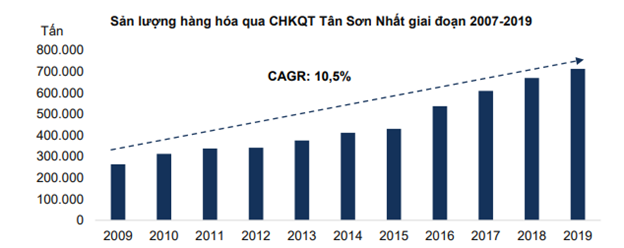

Bên cạnh đó, CAGR của sản lượng hàng hóa qua Tân Sơn Nhất từ 2007 – 2019 là 10,5% và giai đoạn từ 2020 – 2030 được kỳ vọng tăng 12%/năm. Tân Sơn Nhất và Nội Bài là 2 trung tâm vận chuyển hàng hóa hàng không lớn tại Việt Nam. Việc Việt Nam tham gia vào các nghị định, hiệp định thương mại như EVFTA, RCEP đều sẽ là động lực tăng trưởng cho SCS nói riêng, các doanh nghiệp vận tải hàng hóa nói chung. Cũng tại ĐHCĐ, BLĐ cũng nhận định những hiệp định sẽ tạo tiềm năng tót cho công ty trong những năm tới đây. (Hình 9)

2. Dự án tòa nhà văn phòng 2

Một dự án lớn khác được SCS thực hiện trong năm nay là xây dựng tòa nhà văn phòng 2. Đây là dự án được triển khai xây dựng trong khuôn viên SCS, cạnh tòa nhà văn phòng hiện hữu với 12 tầng, diện tích khoảng 1.575 m2 mỗi tầng. Tổng diện tích sàn rơi vào khoảng 18.900 m2 với tổng vốn đầu từ khoảng 10 triệu đô và được xây dựng dự kiến trong 12 tháng. (Hình 10)

Dự kiến, cuối Q2/2021 dự án này sẽ được Bộ Quốc phòng phê duyệt và Q3 sẽ được xây dựng. Hiện trên bctc Q4 của SCS chưa ghi nhận gì nhiều các con số của công trình này. Chúng tôi kì vọng sau khoảng 05 năm tỷ lệ lấp đầy của tòa nhà này sẽ vào khoảng 90% khi nhu cầu kinh doanh ở sân bay đang tăng cao. (Hình 11)

3. Dự án M&A doanh nghiệp cùng ngành

Chúng tôi vẫn list dự án này vào đây dù không phải là dự án trọng điểm của SCS. Hiện dự án này cũng đang trong quá trình trao đổi và lên kế hoạch, chưa bước vào giai đoạn khởi động. Cụ thể, SCS đang thực hiện một thương vụ M&A với một doanh nghiệp dịch vụ hàng hóa hàng không ở Sân bay Nội Bài. Hiện cũng chưa có nhiều thông tin SCS sẽ mua lại công ty nào, nhưng việc M&A này cũng không làm ảnh hưởng đến lợi ích của cổ đông – theo BLĐ phát biểu.

III. Định giá

Xét về định giá, hiện SCS đang có PE khoảng 14 lần trong khi đỉnh cao của công ty là khoảng 18-20 lần (Hình12). Như vậy, công ty vẫn còn dự địa khá nhiều để tăng giá, nhất là khi dịch vẫn đang còn trong giai đoạn chưa tìm được Vaccine hữu hiệu, và các đường bay quốc tế vẫn chưa được mở lại. Chúng tôi kì vọng năm 2021, Covid được đẩy lùi, các đường bay quốc tế được nối lại, sản lượng hàng hóa quốc tế của SCS sẽ tăng mạnh hơn và PE công ty sẽ ở vùng hấp dẫn hơn nữa. Tuy nhiên với SCS vấn đề là thanh khoản khá thấp, trong khi thị giá một cổ phiếu thì gia nhập câu lạc bộ 100.000, nên nhà đầu tư muốn mua cần gom trong thời gian dài. Nhưng với chúng tôi, SCS vẫn là một mã xứng đáng nắm giữ dài hạn, bởi cả tiềm năng và mức chi trả cổ tức tiền mặt đều quá hấp dẫn.

———-Team LTBNM tổng hợp và phân tích ————-