Hiện tại các công ty niêm yết trên sàn đã bắt đầu ra bctc quý 1-2023 và chúng tôi sẽ liên tục cập nhật và phân tích các cổ phiếu đáng chú ý. Trong bài viết này chúng tôi sẽ phân tích và cập nhật mã cổ phiếu SKG, cổ phiếu trong ngành vận tải vừa ra kết quả kinh doanh quý 1 khá ấn tượng.

I. Kết quả kinh doanh

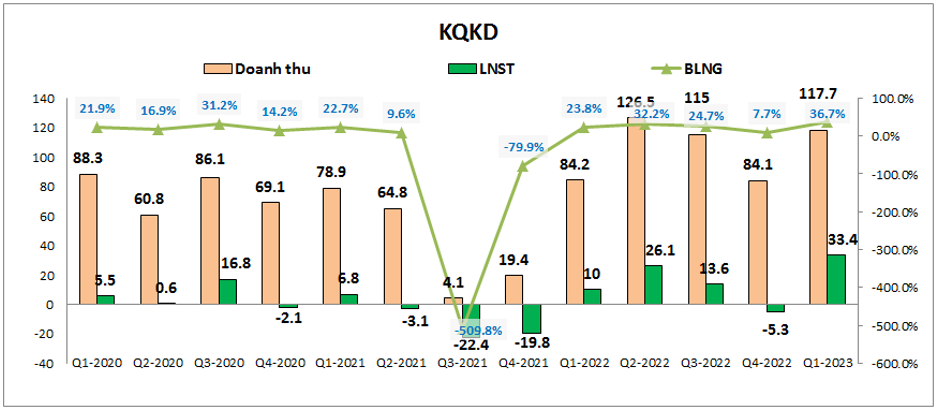

SKG đã công bố kết quả kinh doanh quý 1-2023 với kết quả khá ấn tượng với doanh thu đạt 117.7 tỷ đồng, tăng 39.8% yoy. Lợi nhuận sau thuế đạt 33.4 tỷ đồng, tăng 234% yoy. Cụ thể như hình 1 dưới đây:

Như vậy có thể thấy con số tăng trưởng trong quý 1 là hết sức ấn tượng. Tuy nhiên nếu chú ý kỹ chúng ta sẽ thấy một phần để có được con số tăng trưởng ấn tượng như vậy là do nền kết quả kinh doanh tại quý 1-2022 là thấp hơn so với các quý khác trong năm 2022. Nguyên nhân thì chúng ta đều có thể biết đó là trong quý 1-2022 tình hình dịch bệnh vẫn chưa ổn định hoàn toàn, tuy đa phần người dân đã được tiêm vắc xin nhưng giai đoạn này việc đi lại vẫn chưa diễn ra bình thường như trước dịch cũng như quý 1-2022 là quý dịch bệnh lây lan mạnh nhất để dần tiến đến miễn dịch cộng đồng.

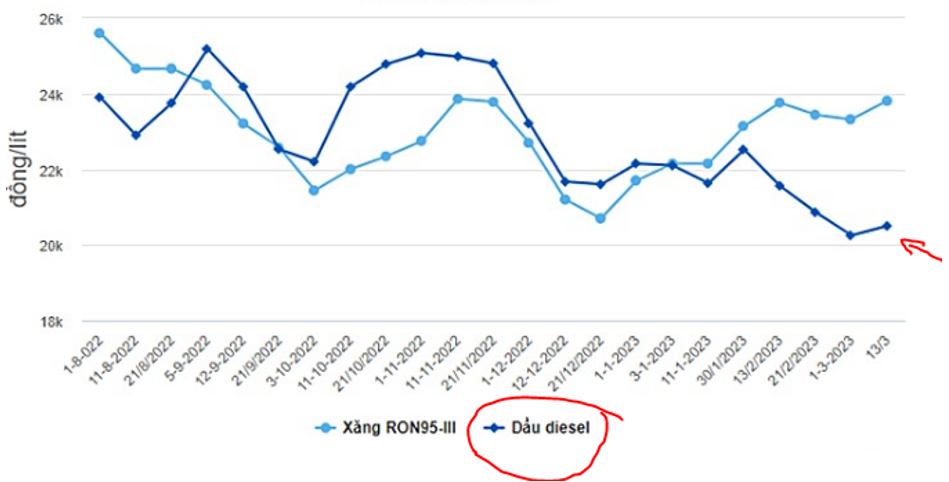

Trong quý 1-2023 nhờ tỉ lệ lấp đầy khách tăng lên và chi phí xăng dầu (chủ yếu là dầu DO – chi phí ảnh hưởng tới 50% giá vốn của công ty) có xu hướng giảm đã giúp giảm chi phí đầu vào, từ đó giúp biên lợi nhuận gộp của công ty tăng lên 36.7% trong quý 1. (Hình 2)

Về cơ cấu doanh thu và lợi nhuận, toàn bộ lợi nhuận của công ty đều đến từ lĩnh vực vận tải hành khách và hàng hóa trên 6 tuyến vận tải tại các tỉnh Kiên Giang, Sóc Trăng, Bà Rịa – Vũng Tàu và Bình Thuận. Về tỉ trọng đóng góp của các tuyến vận tải thì hiện tại đóng góp lớn nhất vào doanh thu và lợi nhuận đó là tuyến Rạch Giá – Phú Quốc (tỉ trọng 33.88% doanh thu) và tuyến Hà Tiên – Phú Quốc ( tỉ trọng 20% doanh thu ), còn lại là các tuyến khác.

II. Tiềm năng các quý tới trong 2023

Tiếp theo điều chúng ta cần phân tích đó chính là tiềm năng các quý tiếp theo trong năm 2023 để từ đó có thể nhìn ra những tiềm năng của công ty có đủ lớn hay không và từ đó định giá được cổ phiếu cho thời gian tới.

1. Tình trạng kinh doanh của công ty

Trong năm 2022 với nhiều khó khăn vẫn còn sau đại dịch công ty đã hoạt động với một số điều đáng chú ý sau:

- Hiện tại SKG đang sở hữu 16 tàu (2 phà đã bán cho đối tác) với sức chứa khoảng 171 đến 305 hành khách và được vận hành với khoảng 10-11 thuyền viên mỗi tàu. Về cơ cấu tài sản chính của SKG thì khá tập trung với tài sản chính là tài sản cố định và các khoản tiền + tương đương tiền, có nghĩa là tài sản của SKG tập trung chủ yếu là tàu và các khoản tiền mặt, điều này giúp cho tài chính của công ty khá mạnh và không bị áp lực tự nợ vay cũng như mất nhiều chi phí nợ vay.

- Trong năm 2022 phà cao tốc tuyến Rạch Giá – Phú Quốc đã hoàn thành nhưng lại chưa thể đưa vào khai thác do chưa có bến bãi đáp ứng nhu cầu về kỹ thuật.

- Bến Trần Đề đã hoàn thành giai đoạn 1 và đưa vào khai thác nhưng chưa phát huy được hết tiềm năng do bị áp đặt các biện pháp kiểm dịch gắt gao và công ty đã phải dừng việc tiếp tục đầu tư các giai đoạn tiếp theo. Trong năm 2022 bến tàu này đã ghi nhận lỗ hơn 2 tỷ đồng lợi nhuận gộp. Trong năm 2023 công ty sẽ cố gắng vận hành ổn định và dần triển khai lại các giai đoạn tiếp theo của dự án.

- Các tuyến chuyên phục vụ du lịch như Phú Quốc – Nam Du hay Rạch Giá – Hòn Nghệ trong năm 2022 cũng bị ngưng hoạt động do tình hình dịch cũng như nhu cầu đi lại không cao nên không có đóng góp vào doanh thu và lợi nhuận cho công ty, trong năm 2023 công ty sẽ khởi động lại các tuyến này.

- Tuyến phà Hà Tiên – Phú Quốc sau thời gian hoạt động cầm chừng cũng đã bị dừng hoạt động và sau đó SKG đã thanh lý 2 phà của tuyến này cho đối tác là Kalibuok shipyard.

- Ngoài việc cắt giảm và tạm dừng các tuyến không mang lại lợi nhuận cho công ty trong năm 2022 để cắt giảm chi phí ( và giảm lỗ vì càng hoạt động càng lỗ do doanh thu không đủ bù chi phí ) thì SKG cũng tập trung vào khai thác các tuyến có nhu cầu sử dụng cao và mang lại lợi nhuận tốt hơn cho công ty. Điều này có thể hiểu tạm là tập trung vào các tuyến mang lại lợi nhuận cho công ty và tạm ngưng các tuyến ít khách hàng.

Như vậy chúng ta có thể thấy được tình trạng hoạt động của công ty trong năm 2022 là khá nhiều khó khăn dù nền kinh tế đã qua dịch bệnh và dần hoạt động bình thường trở lại. Vậy còn trong năm 2023 thì vấn đề còn lại là gì và tiềm năng ra sao?

2. Tiềm năng trong 2023

Trong năm 2023 chúng tôi cho rằng các cơ hội và tiềm năng của SKG sẽ sáng hơn so với 2022 khi mà 2022 là năm chúng ta vừa mới trải qua đại dịch nên còn nhiều hạn chế cũng như mất thời gian để phục hồi. Vậy những tiềm năng mà chúng ta có thể chờ đợi từ SKG trong năm 2023 là:

- Đầu tiên đó là trong năm 2023 ban lãnh đạo công ty cũng đã thông tin sẽ cố gắng khôi phục lại các tuyến vận chuyển trong năm 2022 đã bị tạm ngưng do tình hình đi lại còn ít. Ngoài ra công ty cũng sẽ tiếp tục nghiên cứu triển khai tiếp các giai đoạn tiếp theo của bến Trần Đề.

- Trong năm 2023 SKG sẽ nâng cấp 4 tàu tốc độ cao để lần lượt đưa vào khai thác ở các tuyến Rạch Giá – Phú Quốc, Hà Tiên – Phú Quốc, Rạch Giá – Nam Du giúp gia tăng chất lượng phục vụ, giảm thời gian di chuyển và giá cả cạnh tranh.

- Công ty sẽ đầu tư mới 3 tàu SB để đưa vào khai thác tuyến mới Hồ Chí Minh – Vũng Tàu.

- Trong năm 2023 với việc giá dầu DO đang duy trì ở mức thấp hơn so với 2022 giúp cho công ty tiết giảm được chi phí đầu vào và nâng cao biên lợi nhuận gộp cho công ty. Chúng tôi kỳ vọng giá dầu DO sẽ tiếp tục duy trì ở mức thấp trong thời gian còn lại của năm 2023.

- Trong năm 2022 SKG mất quý 1 và quý 2 (ảnh hưởng một phần do dịch vẫn còn bị kiểm soát một phần sau khi miễn dịch cộng đồng và nhu cầu du lịch cũng chưa tăng lại ngay) vì dịch bệnh chưa kết thúc hoàn toàn nên trong năm 2023 khi mà dịch bệnh đã không còn ảnh hưởng trong cả năm chúng tôi cho rằng 2023 kết quả kinh doanh của skg sẽ tăng so với kết quả 2022 đã đạt được.

Với những tiềm năng trên chúng tôi cho rằng các quý tới trong năm 2023 SKG sẽ tiếp tục duy trì được việc tăng trưởng của mình. Rủi ro lớn nhất có thể ảnh hưởng đến SKG trong giai đoạn này có lẽ chính là giá dầu DO và quý nhà đầu tư nên chú ý thêm yếu tố này (đây là yếu tố khá khó dự đoán do ảnh hưởng từ giá dầu thế giới và biến động hàng ngày.) Ngoài ra thông tin thêm là trong năm 2023 SKG vẫn dự kiến sẽ tiếp tục chia cổ tức bằng tiền 5% cho cổ đông và đây cũng là yếu tố hỗ trợ về giá cho cổ phiếu khi thị trường điều chỉnh trong ngắn hạn.

III. Tổng kết và định giá

Với báo cáo tài chính quý 1 khá tốt cùng những tiềm năng sẽ tiếp tục trong các quý tới để giúp 2023 sẽ là năm tăng trưởng tiếp theo của SKG. Đây có lẽ là yếu tố đã giúp giá cổ phiếu tăng rất tốt sau khi báo cáo tài chính được công bố. Tuy nhiên nhà đầu tư cần tỉnh táo và tránh đua theo giá cổ phiếu ở vùng cao để tránh tình trạng có thể bị kẹp hàng trong ngắn hạn. Chúng tôi cho rằng năm 2023 SKG có thể đạt doanh thu trên 500 tỷ đồng, lợi nhuận sau thuế đạt khoảng 100-110 tỷ đồng. Về định giá cho năm 2023 chúng tôi cho rằng mức định giá phù hợp với SKG vào khoảng 19-20k/cp và với việc giá đã tăng mạnh sau khi ra bctc thì quý nhà đầu tư hạn chế đua theo để tránh bị thiệt hại hoặc kẹp hàng trong ngắn hạn. Chỉ nên tham gia khi giá được chiết khấu sâu trở lại. Chúc quý nhà đầu tư hiểu và đầu tư thành công với cổ phiếu SKG.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-