STB cũng là ngân hàng đáng chú ý trong 1-2 năm gần đây khi đề án tái cấu trúc nợ xấu VAMC sắp hoàn thành và đi kèm với đó là kỳ vọng ngân hàng sẽ khởi sắc và tăng trưởng mạnh mẽ trở lại sau những khó khăn trước đó vì trích lập. Nhưng liệu tương lai tươi sáng sẽ đến ngay với STB sau khi xử lý VAMC xong hay còn những khó khăn nào nữa cần ngân hàng xử lý trong thời gian tới? Chúng ta sẽ cùng nhau đi bóc tách và phân tích trong phần dưới của bài viết.

I. Kết quả kinh doanh

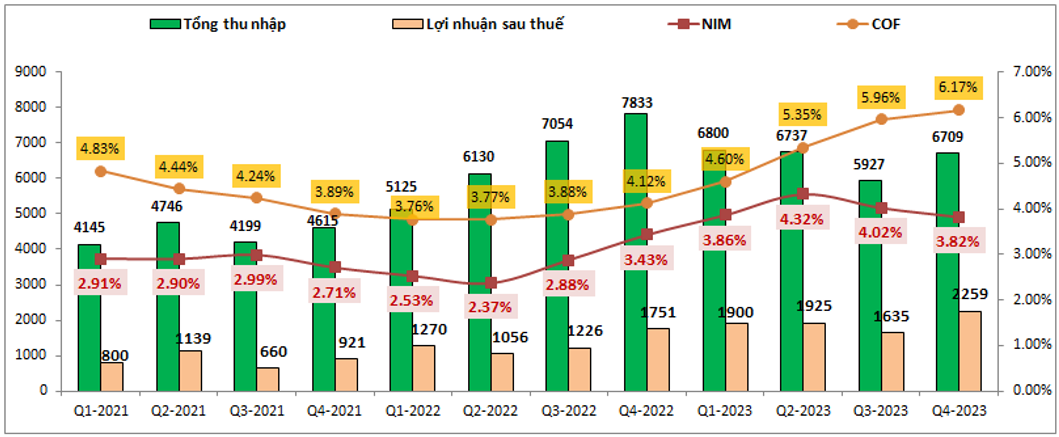

Đầu tiên chúng ta sẽ đi cập nhật kết quả kinh doanh mới nhất của STB và phân tích các chỉ số liên quan tới kết quả kinh doanh của ngân hàng. Kết thúc Q4-2023 STB ghi nhận tổng thu nhập thuần đạt 6,709 tỷ đồng, giảm 14.3% yoy. Tuy nhiên lợi nhuận sau thuế lại đạt 2,259 tỷ đồng, tăng khá mạnh 29% yoy. (Hình 1)

Tổng thu nhập thuần của STB giảm khá nhiều so với cùng kỳ đến từ việc cả lợi nhuận mảng tín dụng giảm 6.8% yoy và đặc biệt là mảng dịch vụ giảm tới 33.9% yoy. Ngoài ra còn cả mảng hoạt động khác cũng giảm 67.5% yoy. Chi tiết hơn về từng mảng chúng tôi sẽ bóc tách và phân tích trong phần dưới của bài viết.

Trong Q4-2023 xu hướng NIM giảm và chi phí COF tăng vẫn chưa được đảo chiều như các ngân hàng đầu ngành chúng tôi đã phân tích trước đó. Cụ thể NIM tại Q4-023 đã giảm xuống 3.82%, giảm thêm 0.2% so với quý gần nhất và giảm 0.5% so với quý cao nhất là Q2-2023. Với chi phí COF tại Q4-2023 đã tăng lên mức 6.17%, cao hơn 0.21% so với quý liền trước và cũng là mức cao nhất trong 3 năm gần đây. Trong thời gian tới khi lãi suất đầu vào vẫn duy trì ở mức thấp và ngân hàng cho vay hết nguồn vốn huy động cao sẽ kỳ vọng cho cả NIM và COF của STB đảo chiều. Tuy nhiên với việc STB có tăng trưởng tín dụng khá thấp với chỉ 10% trong 2023 thì tốc độ để NIM và COF đảo chiều nhanh là không cao và chúng tôi cho rằng phải sang Q2 hoặc Q3-2023 STB mới có thể đảo chiều 2 chỉ số này.

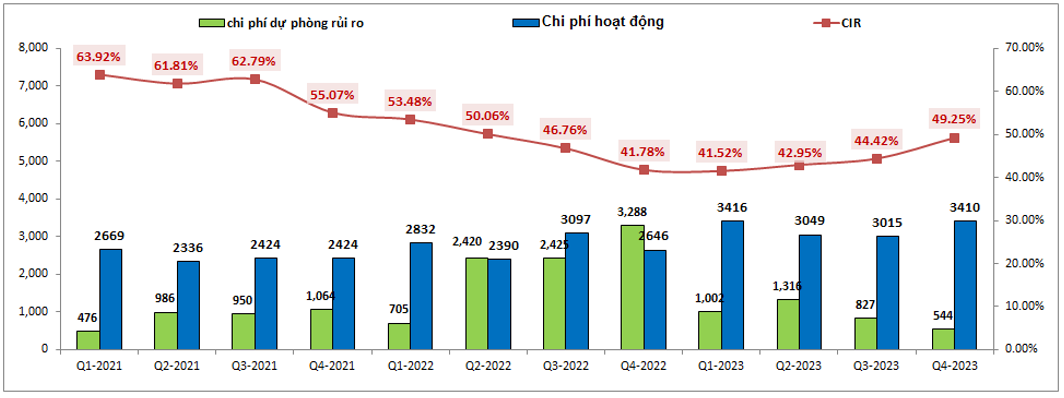

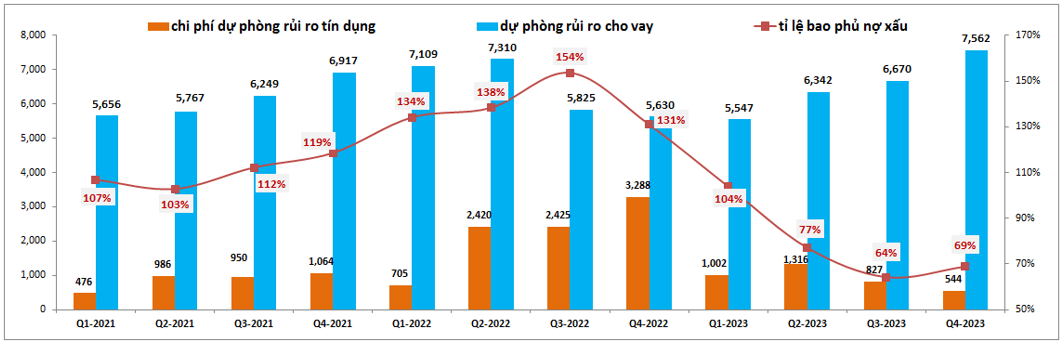

Về lợi nhuận sau thuế, nguyên nhân chính dẫn tới việc dù tổng thu nhập giảm nhưng lợi nhuận sau thuế lại tăng của STB là do trong Q4 ngân hàng đã giảm rất nhiều chi phí dự phòng rủi ro tín dụng so với cùng kỳ. Cụ thể tại cùng kỳ 2022 chi phí dự phòng rủi ro là 3,288 tỷ đồng trong khi tại Q4-2023 chỉ là 544 tỷ đồng, tức giảm gần 6 lần. (Hình 2)

Nhờ chi phí dự phòng rủi ro tín dụng giảm mạnh trong Q4-2023 nên dù chi phí hoạt động và chỉ số thu nhập CIR vẫn tăng lên nhưng lợi nhuận sau thuế của STB vẫn tăng trưởng tốt so với cùng kỳ. Về chỉ số CIR tại Q4-2023 của STB ghi nhận mức 49.25%, cao hơn tới gần 5% so với quý gần nhất. Đây cũng là mức CIR cao hơn khá nhiều so với mức trung bình ngành (Khoảng 41%).

Như vậy chúng ta có thể thấy kết quả kinh doanh của từng mảng của ngân hàng đều có xu hướng đi xuống và lợi nhuận sau thuế của ngân hàng chỉ tăng trưởng nhờ giảm chi phí dự phòng. Vậy bộ đệm lãi có còn đủ cho STB tiếp tục giảm trong năm 2024 tới hay không. Chúng ta sẽ tiếp tục phân tích trong phần dưới.

II. Bóc tách chi tiết các mảng kinh doanh của ngân hàng

1. Tín dụng ngân hàng

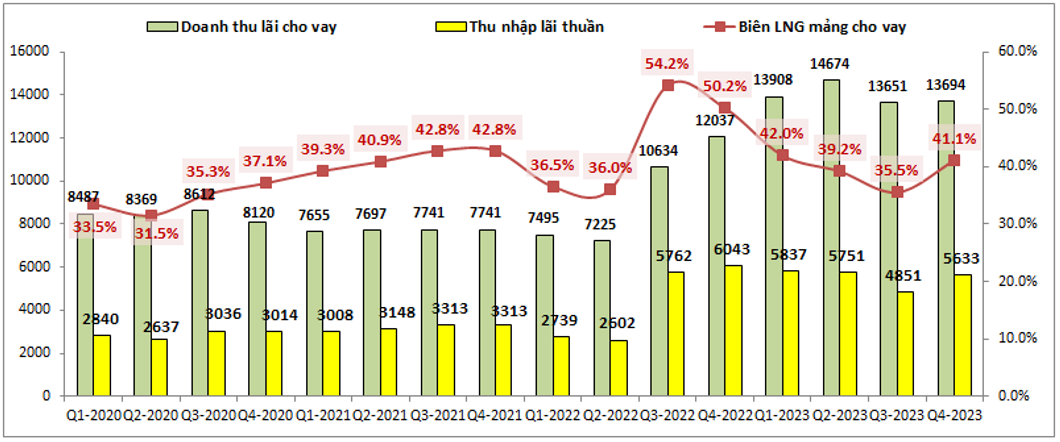

Tại Q4-2023 STB ghi nhận thu nhập lãi đạt 13,694 tỷ đồng, tăng 13.8% yoy. Tuy nhiên do chi phí cao khiến cho thu nhập lãi thuần chỉ đạt 5,633 tỷ đồng, giảm 6.8% yoy. Giống như nhiều ngân hàng khác, do chi phí huy động đầu vào vẫn còn lượng tồn ở mức cao trong khi lãi cho vay đã phải giảm khiến cho chi phí của ngân hàng tăng lên. Tuy nhiên điểm tích cực tại Q4-2023 là biên lợi nhuận gộp của mảng tín dụng đã có xu hướng tăng trở lại sau khi liên tục giảm từ Q3-2022 cho tới Q3-2023. (Hình 3)

Bóc tách tín dụng chúng ta sẽ chia tín dụng của STB thành 2 phần là đầu vào với việc huy động tiền gửi và đầu ra với việc tăng trưởng tín dụng cho vay.

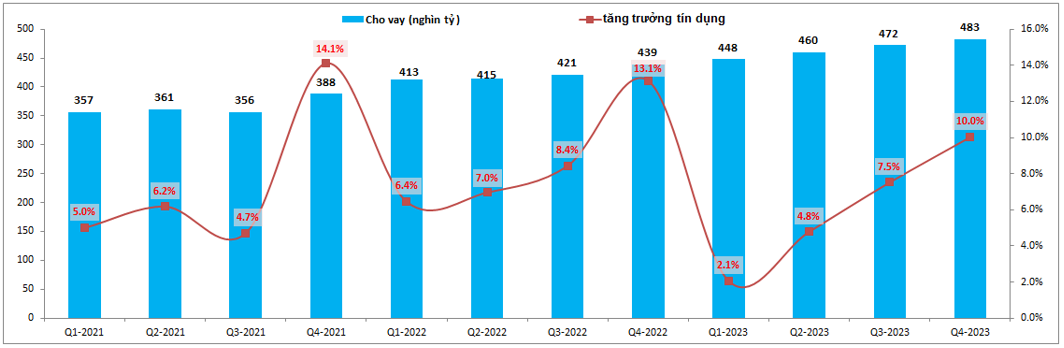

Về đầu ra của ngân hàng, trong năm 2023 STB ghi nhận tăng trưởng tín dụng đạt mức 10% cả năm. Đây là mức thấp hơn so với 2 năm gần nhất cũng như thấp hơn khá nhiều so với trung bình ngành là 13.7%. Tổng cho vay vào cuối 2023 là khoảng 483 nghìn tỷ đồng. (Hình 4)

Nguyên nhân khiến tăng trưởng tín dụng 2023 đạt ở mức thấp có thể là do nợ xấu năm 2023 tăng cao khiến cho ngân hàng phải kìm hãm tăng trưởng tín dụng để kiểm soát tốt hơn về chất lượng tài sản. Ngoài ra nhu cầu tín dụng trên thị trường năm 2023 cũng khá ảm đạm dù lãi suất đã hạ khá nhiều về giai đoạn cuối năm. Trong năm 2024 khi mà tín dụng chung toàn ngành có xu hướng tăng tốt trở lại và cùng với đó chất lượng tài sản cũng sẽ tốt dần lên sau khi ngân hàng hoàn thành đề án tái cấu trúc sẽ là động lực giúp cho tăng trưởng tín dụng của STB được kỳ vọng sẽ tăng trưởng tốt hơn so với năm 2023. Chúng tôi kỳ vọng mức tăng trưởng tín dụng của STB trong năm 2024 sẽ đạt khoảng 14-15%.

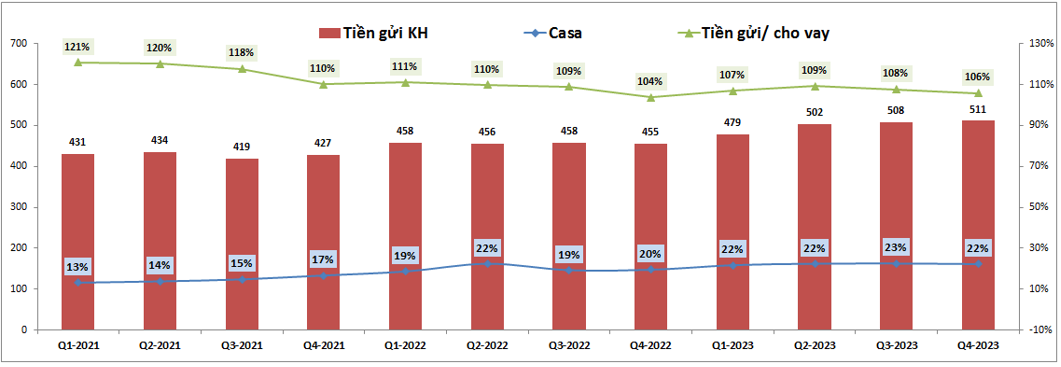

Về huy động đầu vào của ngân hàng, STB vẫn duy trì chính sách thu hút tiền gửi ở mức cao so với cho vay và tỉ lệ tiền gửi/ cho vay vẫn được duy trì ở mức trên 100%, tức lượng tiền gửi khách hàng luôn ở mức cao hơn so với cho vay. Điều này giúp cho ngân hàng luôn sẵn sàng cho tăng trưởng tín dụng trong tương lai với lượng tiền có. Tuy nhiên điều này cũng có nhược điểm khá lớn ở hiện tại đó là do tiền gửi ở mức cao đồng nghĩa với việc STB có lượng giá vốn đầu vào lãi suất cao từ cuối 2022 ở mức cao, qua đó sẽ mất nhiều thời gian hơn để xử lý cho vay hết lượng vốn này. Chưa kể tốc độ tăng trưởng tín dụng của STB ở mức không cao nên càng làm thời gian xử lý đầu vào có giá vốn cao lâu hơn. Điều này lý giải cho việc tại sao NIM và COF của STB vẫn chưa thể đảo chiều được trong khi nhiều ngân hàng khác như TCB, MBB đã đảo chiều được rồi. (Hình 5)

Về Casa, STB vẫn duy trì khá ổn định với Casa đạt quanh mức 22%. Đây là mức trung bình của ngành và cũng là đáng khích lệ với một ngân hàng thương mại như STB.

Tổng quan lại chúng ta có thể thấy tín dụng của STB sẽ tăng trưởng tốt dần trở lại trong năm 2024 và các chỉ số về chi phí cũng như hiệu suất kinh doanh có thể sẽ tạo đỉnh và đổi chiều trong 1-2 quý tới sau khi xử lý hết lượng tiền gửi giá vốn cao.

2. VAMC và vấn đề chất lượng tài sản

Đây có lẽ là vấn đề nóng cũng như đáng chú ý nhất với STB trong các năm gần đây. Chúng tôi cũng xin phép cập nhật tình hình sau Q4-2023.

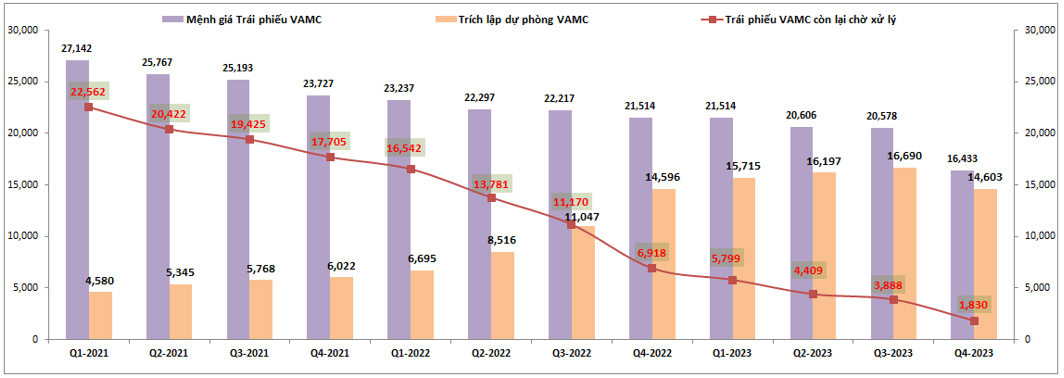

Về việc xử lý trái phiếu VAMC, chúng ta đã kỳ vọng ngân hàng có thể hoàn tất quá trình xử lý VAMC trong năm 2023 nhưng thực tế ngân hàng chưa thể trích lập và xử lý được hết trong năm 2023. Một phần do tình hình kinh doanh gặp nhiều khó khăn khiến trong ngân hàng không thể tăng nhiều trích lập để hỗ trợ tăng trưởng lợi nhuận. Một phần do quá trình xử lý các khoản nợ xấu chưa diễn ra được đúng thời hạn như dự tính ban đầu của ngân hàng vì nhiều yếu tố. Cụ thể tới cuối Q4-2023 STB vẫn còn 16,433 tỷ đồng trái phiếu VAMC và đã trích lập dự phòng được 14,603 tỷ đồng. Như vậy lượng trái phiếu còn lại cần trích lập là 1,830 tỷ đồng. (Hình 6)

Tính riêng trong Q4-2023 ngân hàng đã xử lý thêm được hơn 2k tỷ đồng so với Q3-2023. Với lượng phải trích lập còn lại là không cao nên chúng tôi cho rằng gần như chắc chắn STB sẽ xử lý xong trái phiếu VAMC trong nửa đầu năm 2024 để còn dành thời gian xử lý các khoản nợ xấu của ngân hàng.

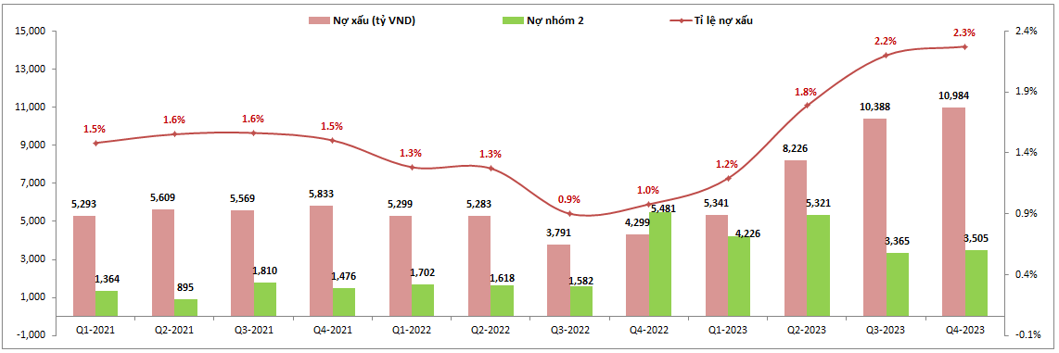

Về chất lượng tài sản, cũng giống như xu hướng chung của toàn ngành, trong năm 2023 nợ xấu và tỉ lệ nợ xấu của STB tăng lên khá mạnh. Cụ thể nợ xấu cuối Q4-2023 ở mức 10,984 tỷ đồng, tăng mạnh 2.56 lần so với đầu năm. Tỉ lệ nợ xấu cũng tăng khá mạnh từ mốc 1% ở đầu năm lên 2.3% vào cuối Q4-2023. Tuy nhiên nếu so với quý liền trước đó là Q3-2023 thì chúng ta cũng thấy có dấu hiệu tích cực hơn phần nào khi tốc độ gia tăng nợ xấu đã chậm lại và chỉ còn tăng 0.1% trong Q4. Ngoài ra nợ nhóm 2 đã giảm mạnh từ Q3-2023 cũng là dấu hiệu đáng tích cực về việc kỳ vọng nợ xấu sẽ tạo đỉnh tại Q4 trước khi giảm dần trong năm 2024. (Hình 7)

Như chúng ta đã biết ở trên, trong năm 2023 STB đã giảm mạnh chi phí dự phòng rủi ro tín dụng để hỗ trợ cho tăng trưởng lợi nhuận của ngân hàng. Nhờ có bộ đệm trích lập cao trước đó nên ngân hàng có thể làm vậy mà không ảnh hưởng nhiều. Tuy nhiên việc giảm mạnh chi phí cũng khiến cho tỉ lệ bao phủ nợ xấu của STB giảm mạnh từ đỉnh 154% và giờ chỉ còn 69%. Và với việc bộ đệm trích lập không còn nữa thì trong năm 2024 STB sẽ rất khó duy trì mức chi phí dự phòng rủi ro thấp nữa. (Hình 8)

Điều này bắt buộc ngân hàng phải tăng trở lại mức trích lập để đưa tỉ lệ bao phủ nợ xấu về mức an toàn (khoảng 100-110% trong quá khứ).

Logic vấn đề VAMC ở trên và việc trích lập chúng ta có thể dự đoán được các bước mà STB sẽ làm trong các quý tới. Cụ thể ngân hàng sẽ ưu tiên trích lập xong VAMC trong nửa đầu năm, thậm chí là xong luông trong Q1-2024 và thời gian còn lại của năm 2024 sẽ là tăng trở lại chi phí dự phòng để đảm bảo an toàn về chất lượng cho ngân hàng. Ngoài ra để tiếp tục hỗ trợ tăng trưởng lợi nhuận của ngân hàng (do tăng chi phí trích lập sẽ làm giảm lợi nhuận), STB sẽ cố gắng xử lý các khoản nợ VAMC như KCN Phong Phú hay chính lượng cp STB của ông Trầm Bê trước kia để mang về khoản lợi nhuận lớn cho ngân hàng sau khi hoàn thành (được hoàn nhập sau khi đã trích lập trước đó).

Với khoản 32.5% cổ phần của STB tại VAMC hiện đã có chủ trương được ngân hàng nhà nước phê duyệt sẽ triển khai đấu giá vào đầu Q3-2024 với hình thức đấu giá công khai với giá khởi điểm khoảng 42k/cp. Ngoài ra KCN Phong Phú cũng đang được kỳ vọng sẽ hoàn thành đấu giá trong năm 2024 để tạo dư địa tăng trưởng lớn cho STB từ 2024 trở đi.

Tổng kết lại chúng ta thấy rằng STB đã gần hoàn thành quá trình trích lập cho khoản trái phiếu VAMC. Tuy nhiên những khó khăn là vẫn còn khi ngay sau đó ngân hàng phải tiếp tục trích lập để xử lý các khoản nợ xấu để qua đó dần giúp tỉ lệ nợ xấu của ngân hàng giảm trở lại mức an toàn. Dự kiến phải hết 2024 là sớm nhất để STB có thể hoàn thành 2 việc trên. Ngoài ra chúng ta cũng cần cập nhật tiến độ ngân hàng xử lý 2 khoản lớn là đấu giá 32.5% cổ phần STB tại VAMC và đấu giá KCN Phong Phú trong thời gian tới.

3. Các mảng kinh doanh ngoài lãi

Đây là các mảng kinh doanh ngoài mảng chính là tín dụng. Trong năm 2023 mảng kinh doanh ngoài lãi đã đóng góp tổng 15.7% tỉ trọng vào tổng thu nhập lãi thuần. Trong đó đóng góp chính là mảng dịch vụ và kinh doanh ngoại hối. Cụ thể:

- Mảng dịch vụ: Mảng dịch vụ năm 2023 là năm đầu tiên ghi nhận cả doanh thu và lợi nhuận gộp giảm mạnh so với năm 2022. Trước đó ngân hàng đã ghi nhận 11 năm liền tăng trưởng cho mảng dịch vụ này. Trong năm 2023 doanh thu mảng dịch vụ chỉ đạt 6,137 tỷ đồng, giảm 26.3% yoy. Lợi nhuận gộp chỉ đạt 2,618 tỷ đồng, giảm mạnh 49.6% yoy. (Hình 9)

Nguyên nhân khiến cho doanh thu và lợi nhuận mảng dịch vụ trong năm 2023 giảm mạnh là do: 1. Do mức nền 2022 cao khi ghi nhận thu nhập bất thường khoản upfront fee từ thỏa thuận nâng tầm hợp đồng bancassurance với Dai-ichi Life Việt Nam trong khi 2023 không còn ghi nhận 2. Do mảng bảo hiểm đã bị giám sát chặt chẽ từ cơ quan chức năng nên từ 2023 trở đi sẽ gặp nhiều thử thách trong việc tăng trưởng. Ngoài ra các mảng khác như ủy thác đại lý hay dịch vụ thanh toán cũng đều ghi nhận mức sụt giảm so với 2022. Trong năm 2024 với mức nền thấp từ 2023 thì chúng ta có thể kỳ vọng mức phục hồi nhẹ đối với mảng dịch vụ.

- Mảng kinh doanh ngoại hối: Năm 2023 ghi nhận mức tăng trưởng nhẹ 3.5% so với 2022. Trong năm 2023 tuy hoạt động kinh doanh ngoại hối không sôi nổi như 2022 khi thu nhập giảm nhưng với STB, ngân hàng đã tiết giảm được chi phí hơn nên lợi nhuận vẫn có thể tăng trưởng nhẹ. Chúng tôi không kỳ vọng mảng này tăng trưởng được trong năm 2024 khi mà chính sách vĩ mô sẽ khiến tỉ giá dần ổn định hơn trong năm 2024 tới.

Với những phân tích trên chúng ta có thể thấy mảng kinh doanh ngoài lãi của STB trong năm 2023 đã sụt giảm khá nhiều so với 2022 do chính sách thay đổi và cũng sẽ vẫn còn khó khăn tiếp trong năm 2024. Chúng tôi chỉ kỳ vọng mảng này có thể tăng trưởng nhẹ ở mức khoảng 10% so với kết quả 2023 của ngân hàng.

III. Tổng kết và định giá

Qua những phân tích và bóc tách ở trên về cả kết quả kinh doanh cũng như chất lượng tài sản của STB trong năm 2023 chúng ta có thể tổng kết lại những ý chính sau với STB:

- STB có thể đạt mức tăng trưởng tín dụng khoảng 14-15% trong năm 2024 và các chỉ số tài chính quan trọng như NIM, COF có thể đảo chiều trong 1-2 quý tới, chậm hơn so với các ngân hàng khác như TCB, MBB, …

- Quá trình tái cấu trúc trái phiếu VAMC của STB đã sắp hoàn thành và dự kiến có thể kết thúc trong nửa đầu năm 2024. Sau đó STB không còn phải lo lắng cho việc trích lập với VAMC nữa.

- Tuy nhiên vẫn còn những khó khăn trong trích lập với các khoản nợ xấu khi bộ đệm dự phòng đã về mức thấp sau năm 2023 nên áp lực 6 tháng cuối năm 2024 về trích lập dự phòng là vẫn còn sau khi hoàn thành về VAMC.

- Năm 2024 kỳ vọng tăng trưởng lợi nhuận đột biến sẽ phụ thuộc chính vào 2 thương vụ là đấu thầu KCN Phong Phú và đấu giá 32.5% cổ phần STB tại VAMC. Chúng ta cần theo sát 2 thương vụ này.

Với những điều trên thì 2024 với STB là vẫn còn khó khăn nhưng cũng có những kỳ vọng cho việc có lợi nhuận đột biến.

Hiện STB đang giao dịch trong vùng giá 30.x-31.x, tương đương mức P/B khoảng 1.25-1.3 lần và với diễn biến chung của ngành cũng như doanh nghiệp chúng tôi cho rằng giá của STB hoàn toàn có thể tăng được lên vùng cao hơn sau khi các thương vụ đấu giá có những thông tin tích cực và chi tiết. Định giá cụ thể chúng tôi xin phép lưu hành nội bộ để tránh ảnh hưởng tới diễn biến giá của cổ phiếu.

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu