TCB vừa công bố bctc Q4 với khá nhiều kỳ vọng cho những sự phục hồi sau giai đoạn dài khó khăn vừa qua. Vậy những dấu hiệu cho thấy những khó khăn nhất với TCB đã tạm qua là gì và những điều gì sẽ tiếp diễn với ngân hàng trong các quý tới? Chúng ta sẽ cùng bóc tách và phân tích trong phần dưới đây của bài viết.

I. Kết quả kinh doanh

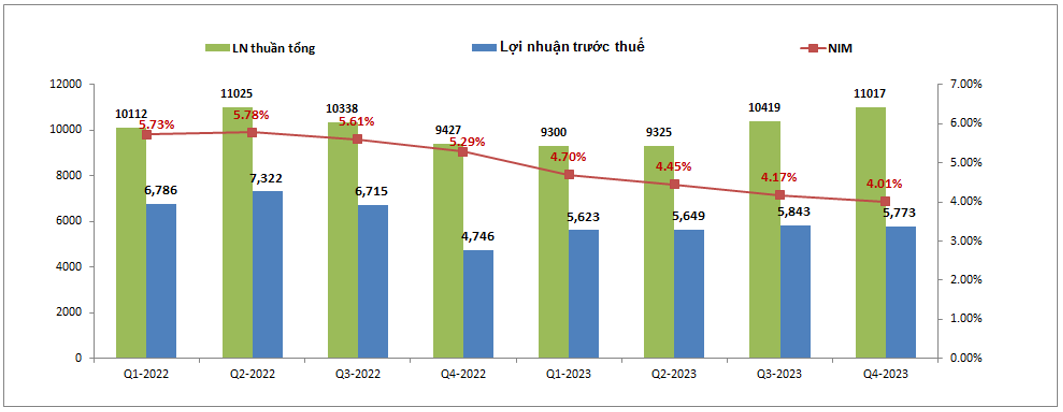

Kết thúc Q4-2023 TCB ghi nhận tổng lợi nhuận thuần đạt 11,017 tỷ đồng, tăng 16.9% yoy. Lợi nhuận trước thuế đạt 5,773 tỷ đồng, tăng 21.6% yoy. Kết quả kinh doanh khá tốt cho thấy sự phục hồi dần dần trong năm 2023 của TCB sau năm 2022 rất khó khăn. (Hình 1)

Lũy kế cả năm 2023 TCB đạt 40,061 tỷ đồng lợi nhuận thuần tổng và 22,888 tỷ đồng lợi nhuận trước thuế.

Về mảng tín dụng, mảng kinh doanh chính của ngân hàng, trong Q4 mảng tín dụng ghi nhận lợi nhuận thuần 7,597 tỷ đồng, tăng 11.4% yoy. Lũy kế cả năm đạt 27,691 tỷ đồng, giảm 8.6% yoy. Dù tăng trưởng tín dụng của ngân hàng vẫn ở mức cao nhưng do chi phí vốn tăng cao cùng với đó là hạ lãi suất đầu ra chính là nguyên nhân khiến cho lợi nhuận mảng tín dụng giảm so với năm trước. Chỉ số NIM của ngân hàng cũng đã liên tục giảm từ đầu 2022 đến giờ từ 5.73% xuống chỉ còn 4.01%. Về mặt tăng trưởng tín dụng, Q4-2023 ghi nhận sự tăng trưởng lớn về tín dụng cho vay. Cụ thể đến cuối Q3-2023 tăng trưởng tín dụng của TCB đạt mức 13.1% thì kết thúc Q4 tăng trưởng tín dụng đã đạt 23.2% , tức mức tín dụng tăng trong Q4 đã đạt 10.1%.

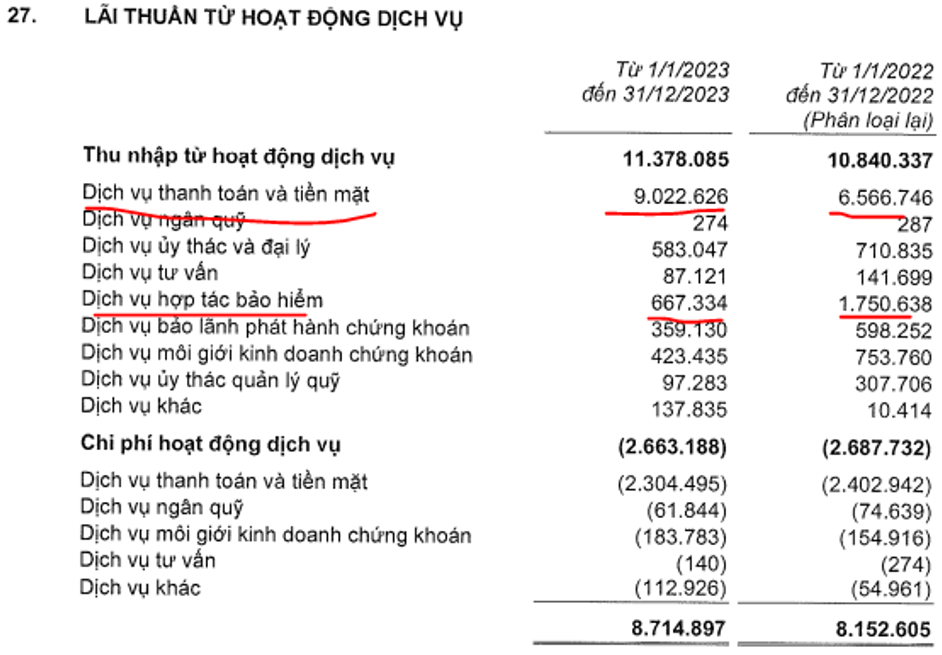

Mảng hoạt động dịch vụ trong Q4 ghi nhận lợi nhuận 2.496 tỷ đồng, giảm nhẹ 1.5% yoy. Hoạt động thanh toán và tiền mặt đã tăng trưởng tốt để bù đắp cho sự sụt giảm từ mảng bảo hiểm và một số mảng khác, cụ thể như hình 2 dưới.

Ngoài các hoạt động kinh doanh chính thì với ngân hàng các chỉ số về dòng tiền như nợ xấu, trích lập,… cũng rất quan trọng và thậm chí quan trọng hơn kết quả kinh doanh vì đây là gốc rễ để tạo ra doanh thu, lợi nhuận sau này của ngân hàng. Trong phần dưới chúng ta sẽ phân tích chi tiết hơn các chỉ số này.

II. Phân tích các chỉ số tài chính quan trọng

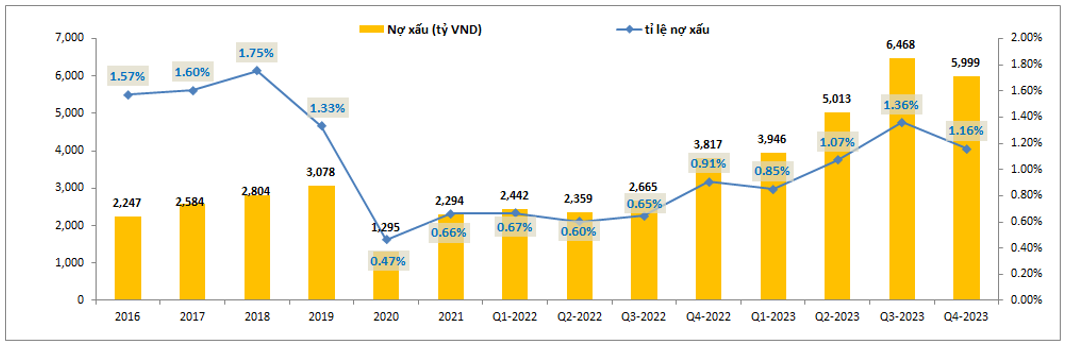

Đầu tiên về nợ xấu và tỉ lệ nợ xấu của TCB. Sau khi giảm mạnh vào giai đoạn 2020 thì sau đó nợ xấu và tỉ lệ nợ xấu đã liên tục tăng từ 2021 cho tới nay, đặc biệt là giai đoạn 4 quý từ Q4-2022 cho tới Q3-2023. Cụ thể nợ xấu vào cuối 2020 chỉ là 1,295 tỷ đồng, tỉ lệ nợ xấu là 0.47% thì cuối 2022 đã tăng lên 3,817 tỷ đồng, tỉ lệ nợ xấu là 0.91%. Đến cuối Q3-2023 con số này đã là 6,468 tỷ đồng nợ xấu và 1.36% tỉ lệ nợ xấu. (Hình 3)

Có lẽ Q3-2023 sẽ là đỉnh của nợ xấu và tỉ lệ nợ xấu khi mà tại Q4-2023 nợ xấu và tỉ lệ nợ xấu đều đã có quý đầu tiên giảm so với quý trước đó với 5,999 tỷ đồng nợ xấu và 1.16% tỉ lệ nợ xấu. Mới có 1 quý giảm cũng chưa thể khẳng định nợ xấu đã đạt đỉnh nhưng dưới đây là những dấu hiệu cho thấy xác suất tạo đỉnh của nợ xấu là khá cao:

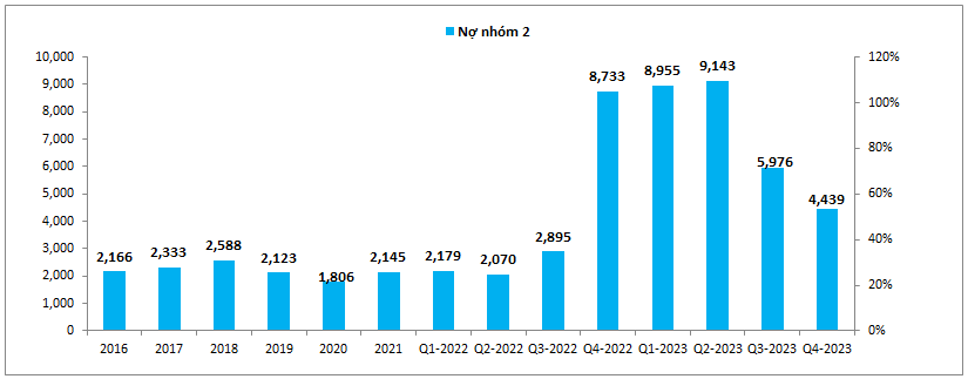

- Đầu tiên là về nợ nhóm 2, nhóm nợ có nguy cơ chuyển thành nợ xấu trong các quý tiếp theo. Như chúng ta đã biết nợ nhóm 2 của TCB bắt đầu tăng từ Q3-2022 sau khi hết hạn về giãn cách nợ xấu và nợ xấu của TCB cũng bắt đầu tăng sau đó 1 quý là Q4-2022. Sang Q4-2022 tới Q2-2023 là giai đoạn nợ nhóm 2 của ngân hàng tăng mạnh lên hơn gấp đôi so với giai đoạn trước đó và đây cũng là giai đoạn mà nợ xấu của TCB tăng lên đạt đỉnh. (Hình 4)

Đáng chú ý là từ Q3-2023 nợ nhóm 2 của TCB đã có quý giảm đầu tiên và qua đó cũng góp phần giúp cho nợ xấu của TCB bắt đầu giảm từ Q4-2023. Trong Q4-2023 nợ nhóm 2 tiếp tục giảm khá mạnh xuống chỉ còn 4,439 tỷ đồng, giảm hơn 1,500 tỷ đồng so với Q3 trước đó và giảm hơn 4,700 tỷ đồng so với Q2-2023. Như vậy so với mức tại đỉnh thì hiện tại nợ nhóm 2 đã giảm hơn 1 nửa và điều này sẽ giúp cho nợ xấu trong đầu năm 2024 khả năng lớn sẽ tiếp tục đà giảm.

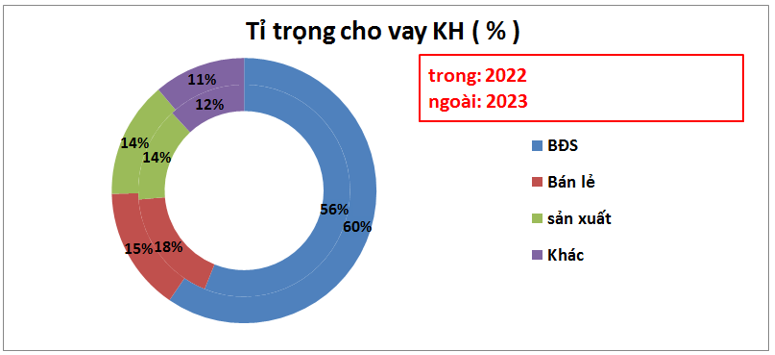

- Tiếp theo là khách hàng cho vay và về thị trường chung, hiện tại TCB vẫn tập trung vào chính sách cho vay khách hàng doanh nghiệp lớn và tỉ trọng lớn tại mảng BĐS với tỉ trọng 60% vào cuối 2023. Ngành BĐS gặp nhiều khó khăn trong năm vừa qua chính là nguyên nhân dẫn tới nợ xấu của TCB tăng mạnh trong giai đoạn vừa rồi. (Hình 5)

Hiện tại ngành BĐS vẫn còn rất nhiều khó khăn để phục hồi trở lại nhưng chúng tôi thấy rằng những khó khăn nhất ít nhất đã qua đi nhất là với các doanh nghiệp lớn trong ngành. Thời gian tới chính là giai đoạn các doanh nghiệp này sẽ phục hồi dần dần và qua đó cũng giúp cho nợ xấu của TCB phục hồi theo.

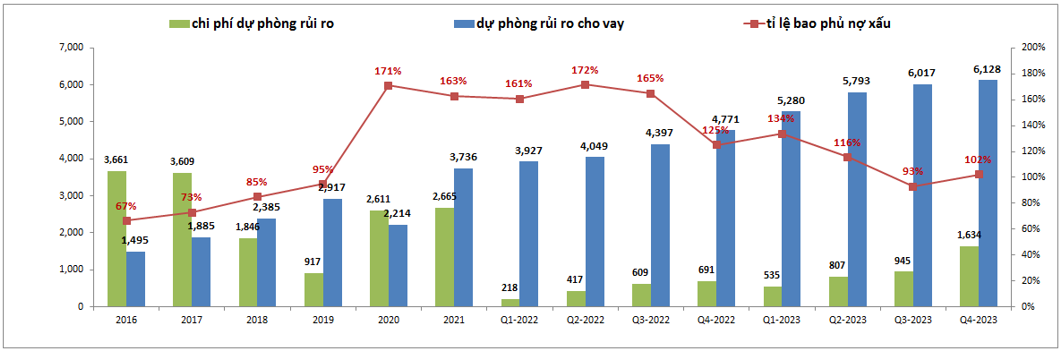

Tiếp theo về dự phòng rủi ro tín dụng. Trong Q4-2023 TCB đã đẩy mạnh khá nhiều chi phí dự phòng rủi ro so với giai đoạn 2022 và các quý còn lại của 2023. Từ đây chúng ta có thể thấy khả năng cao trong các quý tới sau khi chi phí vốn giảm xuống, lợi nhuận thuần tăng lên thì ngân hàng sẽ tăng trích lập để đảm bảo an toàn vốn và vẫn có thể duy trì tăng trưởng cho ngân hàng. Điều này sẽ giúp cho tỉ lệ bao phủ nợ xấu của TCB tăng dần trong các quý tới. (Hình 6)

Với việc nợ xấu giảm dần và tỉ lệ bao phủ nợ xấu tăng lên sẽ giúp cho bức tranh tài chính của TCB sáng sủa hơn trong các quý tới.

Và cuối cùng là các chỉ số liên quan tới mảng quan trọng nhất với ngân hàng đó là tín dụng. Dưới đây là các chỉ số đáng chú ý:

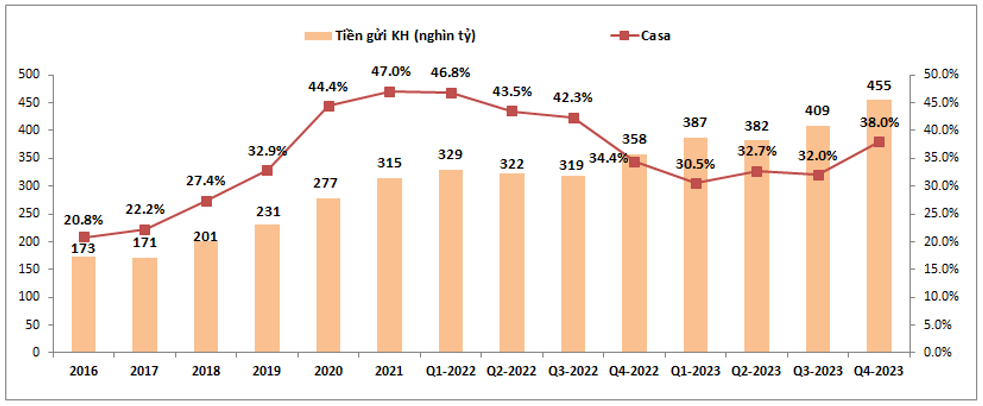

- Đầu tiên là đầu vào: Trong Q4-2023 tiền gửi KH và cả Casa của TCB đều tăng đáng kể. Tiền gửi khách hàng đã tăng từ 409k tỷ đồng trong quý 3 lên 455k tỷ đồng trong Q4. Đáng chú ý tiền gửi tăng chủ yếu trong 2 quý cuối năm 2023, giai đoạn mà lãi suất huy động xuống mức thấp nên qua đó sẽ giúp cho chi phí vốn giảm được xuống. Trong Q4 casa cũng được cải thiện lớn khi tăng mạnh từ 32% trong Q3 lên 38% tại Q4-2023. (Hình 7)

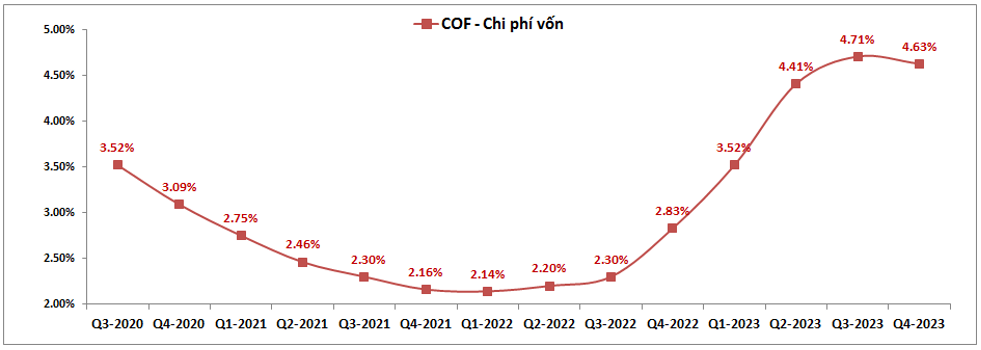

Về chi phí vốn COF, giai đoạn cuối 2022 và đầu 2023 khi lãi suất huy động tăng mạnh đã khiến cho chi phí vốn của TCB cũng tăng mạnh từ 2.3% lên 4.71% tại Q3-2023 như hình dưới. Q4-2023 cũng là quý đầu tiên COF giảm trở lại và với nền lãi suất huy động thấp như hiện nay thì COF của TCB sẽ thấp dần trở lại trong các quý tới. Qua đó hỗ trợ cho NIM và lợi nhuận của ngân hàng tăng trở lại. (Hình 8)

- Về tín dụng đầu ra, mặc dù tăng trưởng tín dụng của toàn ngành gặp nhiều khó khăn do nhu cầu vay vốn và hấp thụ vốn từ thị trường đang ở mức thấp do nền kinh tế gặp nhiều khó khăn dù cho lãi suất cho vay đã hạ khá nhiều thì với TCB, ngân hàng vẫn duy trì được mức tăng trưởng tín dụng ấn tượng 23.2% trong năm 2023 với tổng cho vay đạt khoảng 518.6k tỷ đồng. Nhóm khách hàng lớn là đối tượng chính thúc đẩy tín dụng của ngân hàng. Đây là nhóm khách hàng vẫn có nhu cầu vay vốn lớn và có lợi thế về sức khỏe về tài chính để có thể phục hồi sớm hơn so với thị trường chung. Rủi ro với mảng tín dụng của TCB vẫn là tỉ lệ cho vay lớn vào ngành BĐS trong giai đoạn ngành này gặp nhiều khó khăn và chu kỳ vay. Tuy nhiên các chủ đầu tư, doanh nghiệp lớn trong ngành đều được ngân hàng theo dõi và giám sát kỹ lưỡng chu trình cho vay cũng như tài sản đảm bảo. Qua đó TCB chưa từng ghi nhận phát sinh nợ xấu với nhóm khách hàng này. Trong năm 2024 tới khi các chính sách về BĐS dần được tháo gỡ và hỗ trợ hơn cùng với nền lãi suất thấp sẽ giúp cho TCB có thể tiếp tục duy trì mức tăng trưởng tín dụng lớn cho cả năm và chúng tôi dự kiến tăng trưởng tín dụng 2024 của TCB cũng sẽ duy trì ở mức trên 20%.

III.Tổng kết và định giá

Như vậy với những phân tích ở trên về kết quả kinh doanh và các chỉ số quan trọng của TCB sau Q4-2023 chúng ta có thể khẳng định ít nhất giai đoạn khó khăn nhất với TCB có lẽ đã tạm qua và thời gian tới chính là giai đoạn để TCB cố gắng phục hồi trở lại. Liệu sự phục hồi này sẽ được tới mức nào thì chúng ta sẽ cần theo dõi và cập nhật trong các quý tới. Chúng tôi cũng sẽ cập nhật sớm nhất tới các khách hàng và quý nhà đầu tư trong thời gian tới.

Về định giá, hiện TCB vẫn đang giao dịch ở vùng giá dưới giá trị sổ sách của ngân hàng. Với những khó khăn vẫn còn thì cũng chưa thể kỳ vọng mức định giá ngay lập tức tăng mạnh được. Nhưng chúng tôi cho rằng ít nhất TCB sẽ có mức giá trên giá trị sổ sách trong thời gian tới. Mức định giá cụ thể chúng tôi xin phép được lưu hành nội bộ và sẽ public trong thời gian tới.

———-Team LTBNM tổng hợp và phân tích ————-

– Link room telegram miễn phí: https://t.me/cknuocmam

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu