Trong báo cáo trước về 3 công ty thủy sản trên sàn gồm ANV, IDI và VHC, chúng tôi đã đề cập việc VHC chưa có nhiều dấu hiệu phục hồi trong tháng 10 khi thị trường lớn nhất là Mỹ giảm nhu cầu dù đang mùa lễ hội. Báo cáo lần này chúng tôi sẽ update các số liệu mới nhất cũng như triển vọng 2024 cho doanh nghiệp cá tra đầu ngành này.

Link: https://langtubuonnuocmam.com/idi-anv-con-ca-to-van-nam-trong-luoi/

I. Tổng kết báo cáo Q3/23

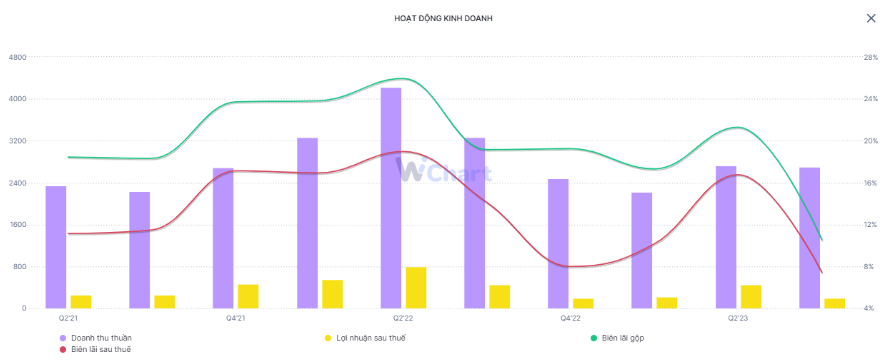

Tại thời điểm 30/09/2023, cả doanh thu và lợi nhuận của VHC đều ghi nhận tăng trưởng âm. Cụ thể, doanh thu thuần Q3 đạt 2.697,6 tỷ đồng (-17,3% yoy) và lợi nhuận đạt 190,6 tỷ (-57,7% yoy). Vĩnh Hoàn cũng ghi nhận mức giảm doanh thu lớn hơn các đối thủ như ANV, IDI do thị trưởng Mỹ là thị trường có mức giảm lớn nhất về xuất khẩu cá từ Việt Nam. Giá bán trung bình tại thị trường này tiếp tục giảm 18% so với quý trước và 38% yoy, kéo theo việc doanh thu của VHC sụt giảm mạnh. (Hình 1)

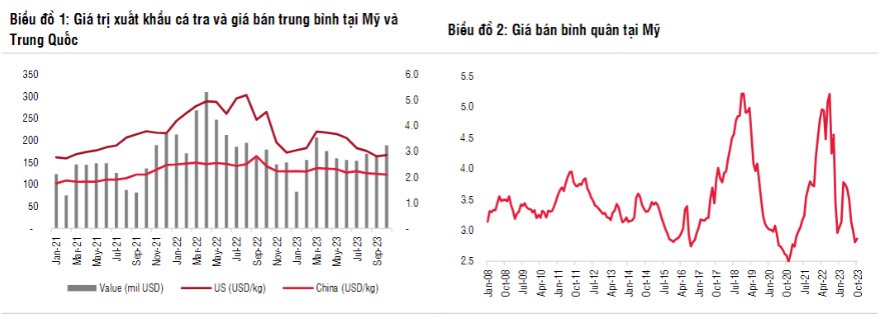

Tính riêng mảng cá tra, doanh thu đạt 1,4 nghìn tỷ đồng (-32% yoy) và chiếm 52% doanh thu tổng. Doanh thu lũy kế 9 tháng đạt 2.377 tỷ và giảm 52% yoy. Doanh thu giảm chủ yếu đến từ việc giá bán tại thị trường trọng điểm Mỹ sụt giảm 38% do nhu cầu tiêu dùng yếu. Ngược lại, thị trường Châu Âu đạt doanh thu xuất khẩu là 157 tỷ đồng (+20% yoy) và sang Trung Quốc đạt 80 tỷ đồng (+43% yoy). (Hình 2)

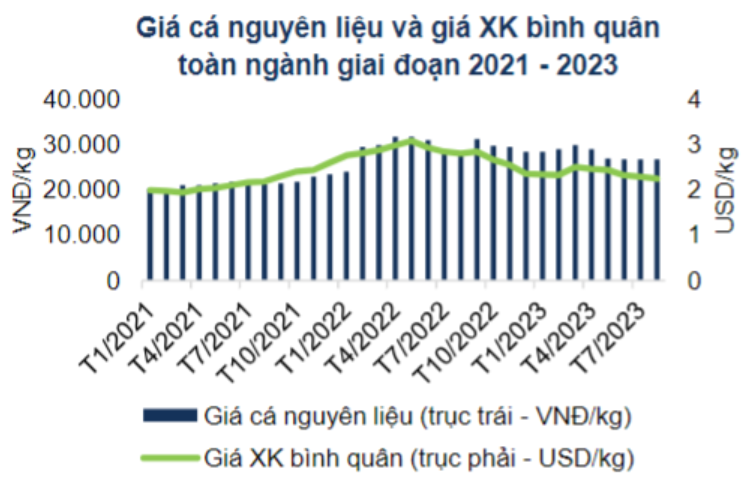

Các nhóm biên lãi của VHC trong Q3 cũng giảm khá mạnh, khi chỉ ghi nhận 10,6% cho biên lãi gộp và 7,1% cho biên lãi ròng. Đây là con số thấp nhất trong nhiều quý trở lại đây. Có thể thấy tình hình xuất khẩu kém khả quan đã tạo áp lực khá lớn lên biên lãi, tuy nhiên sự sụt giảm được hạn chế một phần do giá vốn thành phẩm bình quân cũng giảm 15% yoy. Giá vốn hàng bán giảm đến từ việc chi phí tự nuôi trồng (chiếm đến 70% tổng giá vốn) giảm nhờ giá TACN giảm nhẹ so với cùng kỳ khi công ty con chốt được hợp đồng mua giá đậu tương với giá thấp vào cuối năm 2022. (Hình 3)

Lũy kế 9T23, VHC ghi nhận doanh thu và lợi nhuận sau thuế lần lượt đạt 7.634 tỷ (-29% yoy) và 884 tỷ (-51% yoy). Như vậy công ty đã hoàn thành lần lượt 66% và 88% kế hoạch năm. Với triển vọng này, chúng tôi cho rằng VHC sẽ hoàn thành kế hoạch đã đặt ra trong năm 2023.

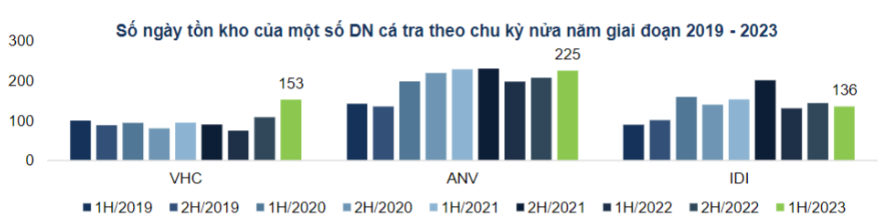

Trong báo cáo Q3 của VHC cũng cho thấy giá trị hàng tồn kho đang ở mức cao, vào khoảng 3.900 tỷ và vẫn xấp xỉ con số tại cuối Q2 cho thấy sức ảnh hưởng của việc xuất khẩu kém khả quan. Số ngày tồn kho trung bình của Vĩnh Hoàn tăng lên 153 ngày, cao đáng kể so với mức trung bình 90 ngày trong giai đoạn 2019 – 2023. VHC cũng đang sở hữu mức tăng số ngày tồn kho cao nhất so với các doanh nghiệp cùng ngành. (Hình 4)

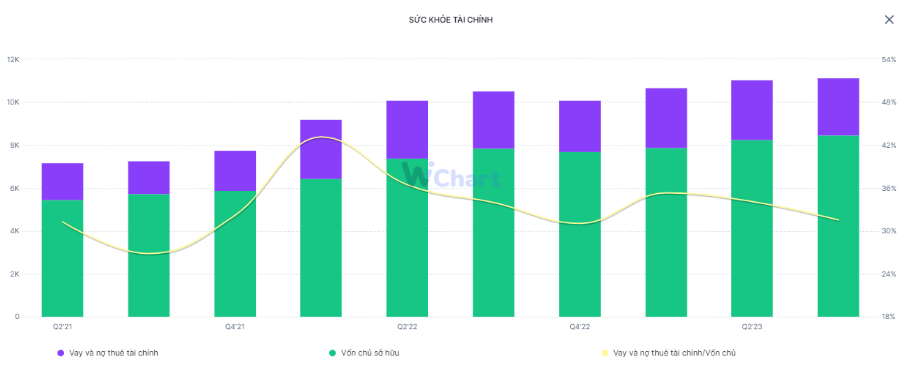

Tỷ lên nợ vay/VCSH của VHC đang có dấu hiệu giảm dần về mức quanh 30%. Các khoản vay của Vĩnh Hoàn chủ yếu là nợ ngắn hạn tài trợ hoạt động SXKD. Với môi trường lãi suất thấp, chúng tôi cho rằng chi phí lãi vay sẽ quanh mức 35 – 40 tỷ/quý. (Hình 5)

Có thể thấy, do nhu cầu sụt cũng như giá bán cá tra tại thị trường Mỹ giảm mạnh đã khiến tình hình kinh doanh của VHC gặp nhiều khó khăn trong năm 2023. Vậy liệu có ánh sáng nào đến với công ty này trong 2024 không?

II. Dự báo tình hình kinh doanh Q4/23 và triển vọng 2024

Chúng tôi cho rằng, báo cáo Q4/23 cũng như 1H24 thì VHC cũng chưa có nhiều sự đột biến.

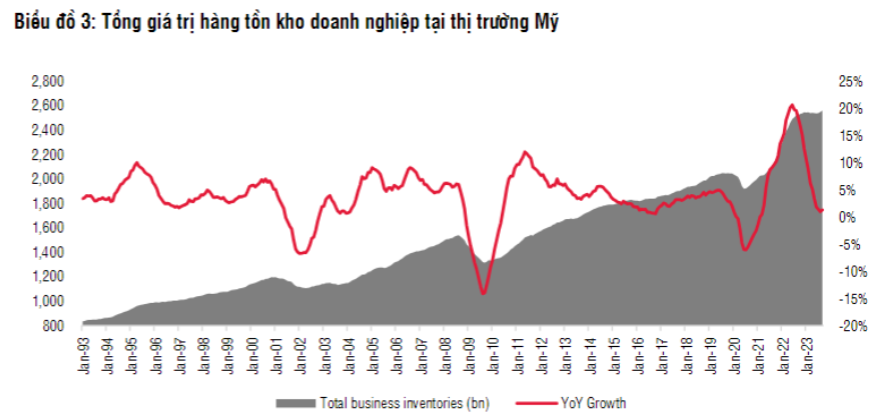

Theo số liệu chúng tôi có được, tổng giá trị xuất khẩu cá tra của VHC trong 28 ngày tháng 11 đạt 13,96 triệu đô, giảm mạnh so với con số 19.49 triệu đô của cùng kì. Theo tìm hiểu của chúng tôi, do nhu cầu yếu hơn dự kiến trong khi lượng hàng tồn kho vẫn ở mức cao nên giá trị xuất khẩu cá tra sang Mỹ đã sụt giảm mạnh và có thể kéo dài qua nửa đầu năm 2024. Dù tăng trưởng hàng tồn kho của Mỹ đã giảm tốc trong đầu Q3/23 nhưng đã bắt đầu tăng trở lại trong tháng 10. Vì thế có thể nhận định nhu cầu nhập khẩu từ Việt Nam có thể sẽ chậm lại hơn so với những năm trước khi bước vào kì nghỉ lễ. (Hình 6)

Vậy câu hỏi đặt ra là, khi nào giá cá chạm đáy để bắt đầu một chu kì mới?

Theo quan sát và tìm hiểu của chúng tôi, thì thường mất 2 năm để giá cá tra tạo đáy trước khi bắt đầu một chu kì mới. Chu kì trước kéo dài từ cuối 2018 đến cuối 2020. Chu kì giá giảm này chúng tôi kì vọng kéo dài từ giữa 2022 đến giữa 2024 sẽ là thời điểm bắt đầu chu kì giá tăng mới. Đây cũng là thời điểm trùng với giai đoạn tồn kho cá tra giảm dần từ Q4/23. Được biết, cá tra có năng lực cạnh tranh ở mức trung bình so với các loại thủy sản khác như tôm (ở vị trí số 1 trong các loài thủy sản được tiêu thụ phổ biến ở Mỹ – theo thống kê từ năm 2021). Vì thế, chúng tôi cho rằng từ Q2/24 sẽ là thời điểm phục hồi phù hợp đối với ngành cá tra nói chung, VHC nói riêng. (Hình 7)

Đối với thị trường Trung Quốc – một trong những thị trường khá lớn của VHC và đang có dấu hiệu tăng trưởng doanh thu – cũng ghi nhận tình hình khả quan hơn trong năm 2024. Chúng tôi cho rằng nhu cầu chi tiêu tại đất nước tỉ dân này sẽ hồi phục nhờ các chính sách hỗ trợ thị trường BĐS và kích thích chi tiêu của Chính phủ TQ sẽ cho thấy sự hiệu quả trong nửa đầu năm 2024. Tuy nhiên, tương tự như thị trường Mỹ, sẽ có độ trễ trong sự phục hồi của giá cá trê cũng như nhu cầu nhập khẩu bởi cá tra không phải là mặt hàng có sức cạnh tranh quá cao so với các nhóm hàng thủy sản khác.

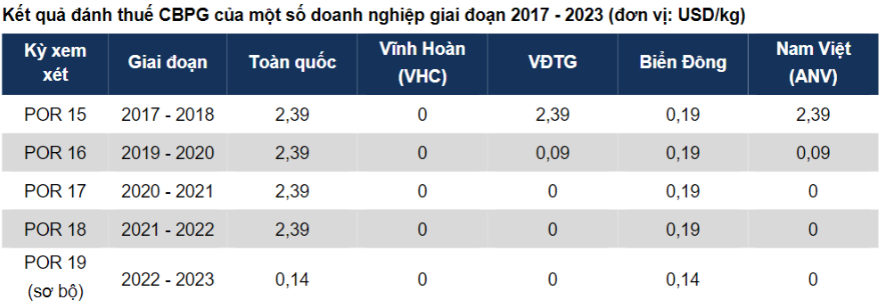

Điểm tích cực có thể kể đến là Văn phòng Đăng ký liên bang Mỹ đã công bố kết quả sơ bộ POR19 đối với cá tra phi lê đông lạnh của Việt Nam vào đầu tháng 9, và dự kiến có kết quả cuối cùng vào cuối năm 2023. Theo đó, thuế CBPG đối với cá tra từ các doanh nghiệp của Việt Nam sẽ giảm còn $0.14/kg (trước đó theo POR18 là $2,39/kg), còn VHC tiếp tục được hưởng lợi là $0/kg. Tuy tiếp tục hưởng lợi không bị áp thuế CBPG nhưng POR19 cũng sẽ mở ra một thời kì khó khăn với VHC khi các doanh nghiệp khác như ANV IDI gia tăng tỷ trọng xuất khẩu vào Mỹ khi thuế CBPG giảm mạnh. Chúng tôi cho rằng các đối thủ của VHC sẽ mất khoảng 2 năm để tham gia vào miếng bánh lớn này, nên trong thời gian tới khi thị trường Mỹ phục hồi thì VHC vẫn duy trì được vị thế dẫn đầu. (Hình 8)

III. Tổng kết

Tổng kết lại, chúng tôi đánh giá rằng VHC sẽ hoàn thành kế hoạch năm 2023, tuy nhiên con số tăng trưởng không phải là quá xuất sắc khi thị trường lớn nhất của Công ty là Mỹ chưa có nhu cầu mạnh đối với mặt hàng cá tra. Chúng tôi kì vọng khi nền kinh tế toàn thế giới có sự khởi sắc thì mặt hàng này mới được yêu thích trở lại. Kì vọng của chúng tôi là VHC sẽ trở lại tăng trưởng trên nền thấp của năm 2023, và sẽ tăng tốc từ 2H24. Bên cạnh đó, thuế CBPG giảm về $0.14/kg cũng sẽ khiến VHC dần gặp khó khăn trong dài hạn khi phải cạnh tranh với các doanh nghiệp cùng ngành tại Việt Nam. Tuy nhiên chúng tôi đánh giá rằng sẽ phải mất một khoảng thời gian dài để bộ luật mới này thấm vào nền kinh tế, và trong thời gian đó VHC vẫn duy trì lợi thế cạnh tranh lâu năm của mình.

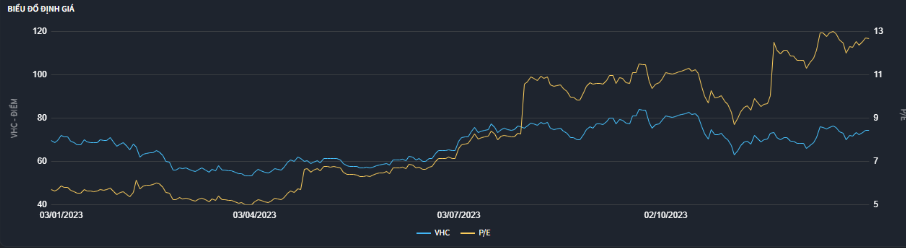

Xét về định giá, PE của VHC đang duy trì ở mức cao nhất trong vòng 1 năm trở lại đây – quanh mức 13 lần. Với tình hình kinh doanh chưa có nhiều khả quan trong khoảng 06 tháng tới thì chúng tôi cho rằng nhà đầu tư cầm cổ phiếu này có thể canh bán khi thị trường có những phiên tăng mạnh. Điểm mua rủi ro thấp chỉ xuất hiện khi giá cổ phiếu chiết khấu đủ sâu và có những tín hiệu hồi phục từ KQKD trong năm tới.

———-Team LTBNM tổng hợp và phân tích ————-

– Link room telegram miễn phí: https://t.me/cknuocmam

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu