VPB đã công bố bctc Q1-2026 theo chúng tôi là khá tích cực và đáng kỳ vọng cho năm 2026 khi việc kinh doanh đã vào guồng tăng trưởng mới. Chi tiết hơn ra sao chúng ta sẽ cùng đi cập nhật trong bài viết này của chúng tôi.

I. KQKD Q1-2026 tăng trưởng tốt

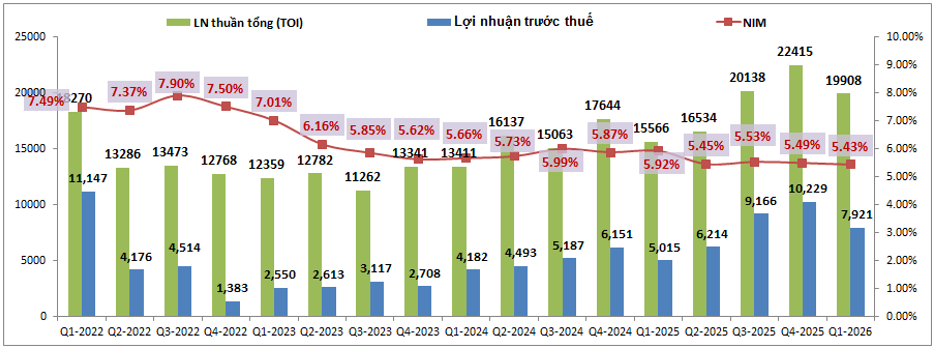

VPB đã công bố KQKD Q1-2026 với tổng lợi nhuận thuần (TOI) đạt 19,908 tỷ đồng, tăng 27.9% yoy. Lợi nhuận trước thuế đạt 7,921 tỷ đồng, tăng 57.9% yoy. (Hình 1)

Ngoài KQKD Q1-2026 đạt kết quả tốt ra thì tăng trưởng cao trong Q1 còn đến từ mức nền cùng kỳ 2025 thấp hơn các quý xung quanh. Các mảng có đóng góp chính vào tăng trưởng của ngân hàng là mảng tín dụng (+26.7% yoy), hoạt động dịch vụ (+80.8% yoy) và thu nhập hoạt động khác (+38.4% yoy). Như vậy gần như tất cả các mảng có đóng góp tỉ trọng lớn vào lợi nhuận của VPB đều ghi nhận tăng trưởng tốt so với cùng kỳ.

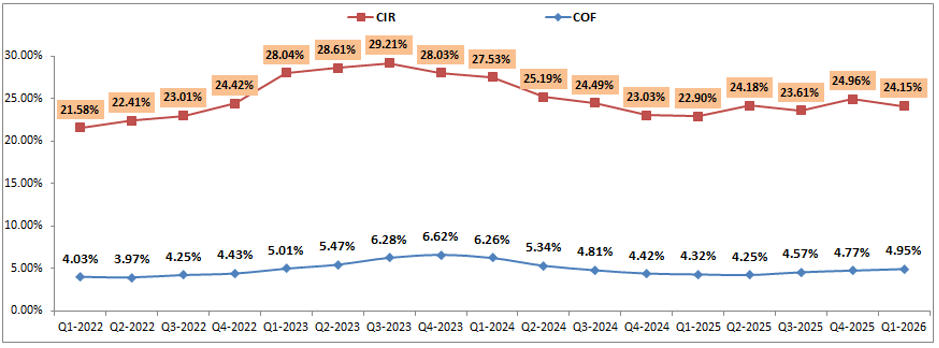

Về các chỉ số chi phí đầu vào, VPB đang kiểm soát khá tốt với hệ số CIR duy trì đi ngang trong nền thấp quanh 24% trong gần 2 năm trở lại đây. Ngoài ra COF cũng chỉ tăng nhẹ và cũng đang được kiểm soát tốt dưới 5%. Kiểm soát các yếu tố đầu vào tốt trong bối cảnh đẩy mạnh được tín dụng đầu ra đang giúp cho VPB thu lại KQKD khá tốt trong các quý gần đây. (Hình 2)

II. Tiềm năng các mảng kinh doanh của ngân hàng

1. Mảng tín dụng

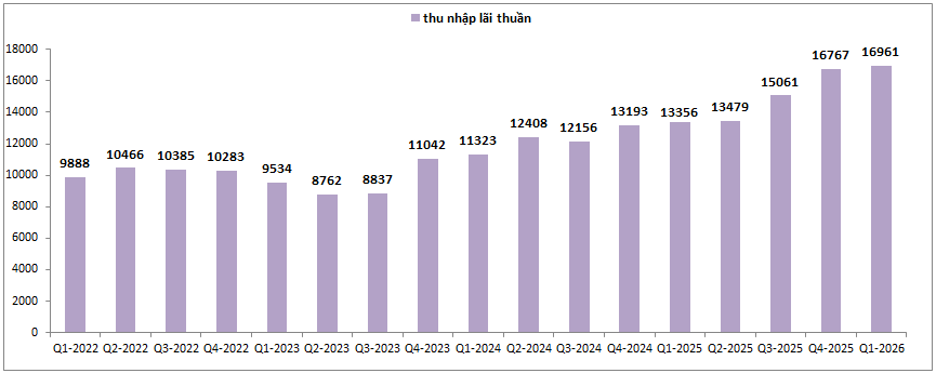

Mảng tín dụng đã có Q1-2026 khá tích cực với thu nhập lãi thuần đạt 16,961 tỷ đồng, tăng 26.7% yoy và cũng là quý cao nhất trong lịch sử ngân hàng. Điều này cho thấy ngân hàng đang trong tình trạng kinh doanh rất tốt và đảm bảo được thu nhập lãi thuần quý sau cao hơn quý trước trong liên tục hơn 1 năm trở lại đây. (Hình 3)

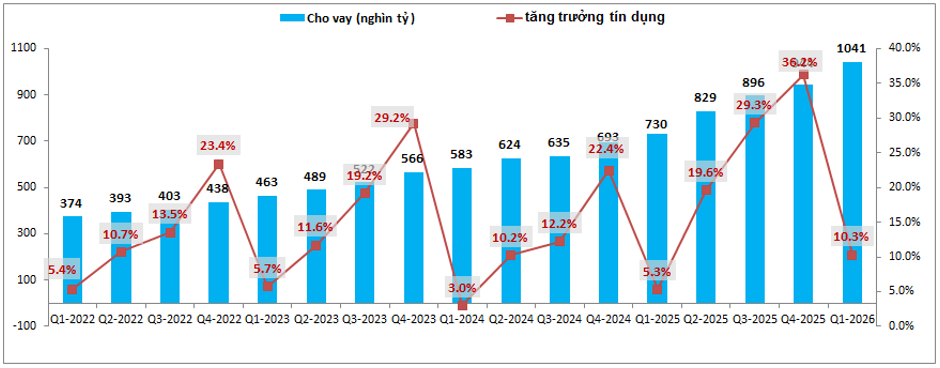

Đóng góp lớn nhất cho tăng trưởng của lãi thuần là mức tăng trưởng cao trong Q1-2026. Cụ thể tăng trưởng tín dụng của VPB sau Q1 đạt 10.3%, cao hơn gần gấp đôi con số cùng kỳ 2025 và cũng là mức tăng trưởng tín dụng cao nhất tại Q1 trong 4 năm gần nhất. (Hình 4)

So với trung bình toàn ngành thì mức tăng trưởng tín dụng của VPB cũng cao hơn gấp khoảng 3 lần. Đây là con số rất cao và đáng ghi nhận trong bối cảnh lãi suất cho vay tăng cao trong Q1-2026 khiến nhu cầu vay chung giảm sút. Về đối tượng cho vay, VPB vẫn đang tập trung tỉ trọng cho vay vào một số ngành chính như BĐS (22.9%), tiêu dùng (22.8%), vay cá nhân mua, sửa chữa, xây mới nhà (13.4%) và bán lẻ (11.7%). Trong đó tăng trưởng tín dụng một số ngành ghi nhận ở mức cao như bán lẻ (16.2%), BĐS (15%).

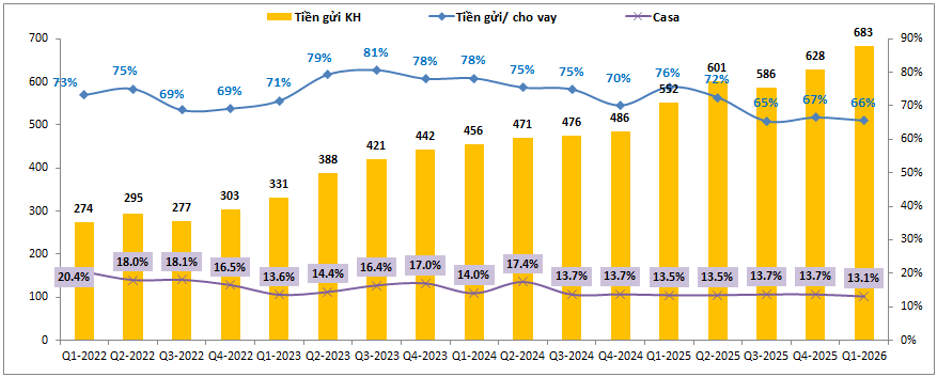

Về huy động đầu vào, sau Q1-2026 VPB đã huy động tiền gửi từ khách hàng đạt 683 tỷ đồng, tăng khoảng 9% so với đầu năm. Mức tăng này là thấp hơn so với tăng trưởng tín dụng (10.3%) và điều này khiến cho tỉ lệ tiền gửi/cho vay giảm nhẹ từ 67% đầu năm xuống còn 66%. Điều này đặt áp lực huy động vốn của VPB vẫn là khá cao trong thời gian tới. Trước mắt ngân hàng sẽ huy động nguồn tiền thiếu từ các kênh khác như liên ngân hàng. Với lãi suất vay liên ngân hàng đang giảm trở lại vùng thấp quanh gần 4% sẽ giảm áp lực chi phí đầu vào gia tăng trong các quý tới. (Hình 5)

Casa của ngân hàng vẫn được duy trì khá ổn định quanh mức trên 13%. Đây là mức thấp nếu so với nhiều ngân hàng tương đương trong ngành. Tuy nhiên do đặc thù về đối tượng khách hàng nên VPB có thể cho vay với lãi suất cao hơn mặt bằng chung toàn ngành và qua đó bù đắp cho chi phí đầu vào cao hơn.

Như vậy mảng tín dụng vẫn đang duy trì đà tăng trưởng rất tốt nhờ động lực chính là tăng trưởng tín dụng ở mức cao. VPB là ngân hàng tham gia quá trình tái cấu trúc ngân hàng yếu kém trong các năm trước nên sẽ được giao chỉ tiêu tăng trưởng tín dụng cao. Điều này sẽ là lợi thế lớn cho ngân hàng và dự phóng cho cả năm 2026 chúng tôi cho rằng tổng tăng trưởng tín dụng cả năm vẫn sẽ trên 30% dù thị trường chung có phần khó khăn hơn trong bối cảnh nền lãi suất tăng lên.

2. Mảng kinh doanh ngoài lãi

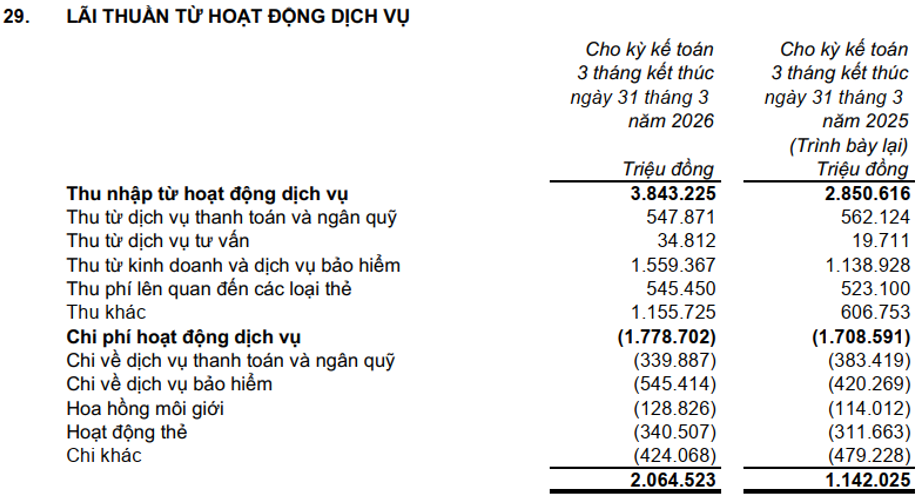

Mảng kinh doanh ngoài lãi của VPB chủ yếu được đóng góp bởi 2 mảng chính là hoạt động dịch vụ và mảng kinh doanh khác (đây là mảng về nghiệp vụ thu hồi nợ xấu của ngân hàng). Với hoạt động dịch vụ, động lực tăng trưởng mạnh tới từ dịch vụ bảo hiểm (tăng 36.9% yoy) và dịch vụ khác (tăng 90.4%) (Hình 6)

Trong khi đó mảng kinh doanh khác ( nghiệp vụ thu hồi nợ xấu) hưởng lợi khi luật hỗ trợ việc thu hồi và xử lý nợ xấu tốt hơn.

3. FE Credit

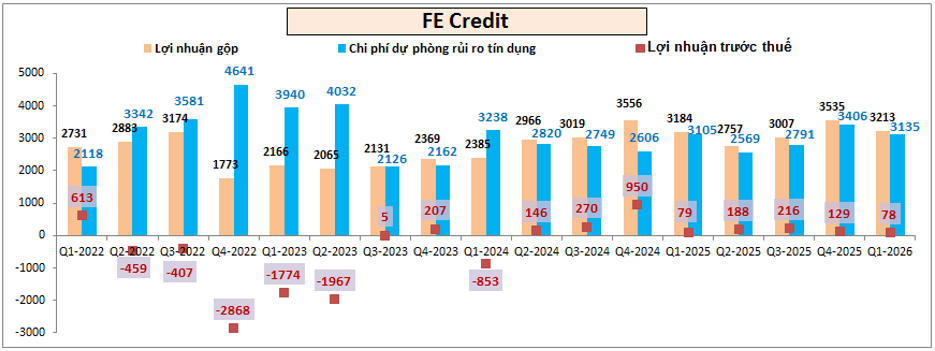

Đây là công ty con của VPB và đã được tái cấu trúc từ 2023. Sau đó đã mang lại thành quả khi công ty không còn ghi nhận lỗ nữa mà chuyển sang liên tục có lãi từ Q2-2024 cho tới nay. Sang năm 2026, VPB đặt kế hoạch lớn với FE Credit khi đặt kế hoạch lợi nhuận đạt 1,179 tỷ đồng. Tuy nhiên sau Q1-2026 lợi nhuận trước thuế mới chỉ đạt 78 tỷ đồng và chỉ đạt 6.6% kế hoạch. Chúng ta sẽ cần theo dõi thêm các quý tới để xem ngân hàng có thể đạt được kế hoạch hay không. Nhưng lịch sử các năm trước thường KQKD các quý cuối năm tích cực hơn khá nhiều so với đầu năm nên chúng ta cũng hoàn toàn có thể kỳ vọng được. (Hình 7)

III. Bức tranh tài chính

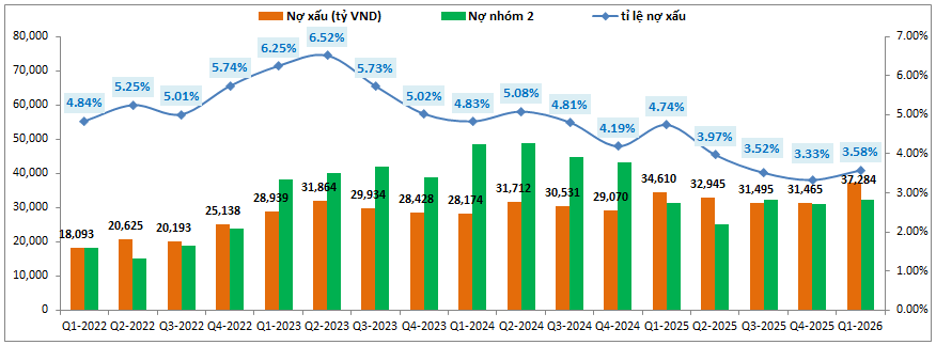

Bức tranh tài chính của VPB vẫn đang có xu hướng tích cực từ giữa 2023 cho tới nay khi tỉ lệ nợ xấu vẫn đang trong xu hướng giảm dần từ đỉnh 6.52% vào Q2-2023. Trong Q1-2026 tỉ lệ nợ xấu của VPB đạt 3.58%, thấp hơn mức cùng kỳ tới hơn 1% (Q1-2025 là 4.74%). Tuy nhiên tỉ lệ nợ xấu có tăng nhẹ 0.25% so với cuối 2025. Điều này theo chúng tôi là bình thường khi cuối năm các ngân hàng thường có xu hướng làm đẹp lại các số liệu quan trọng như tỉ lệ nợ xấu nên thường sẽ tăng lại trong Q1 sau đó. Như 2025 cũng có xu hướng như vậy. (Hình 8)

Chưa kể nợ nhóm 2 hiện VPB vẫn đang kiểm soát khá tốt khi có xu hướng đi ngang trong 3 quý gần đây dù tín dụng tăng mạnh năm 2025. Điều này sẽ giúp cho áp lực lên việc hình thành nợ xấu trong tương lai của VPB giảm đi phần nào. Như vậy khả năng cao xu hướng giảm tỉ lệ nợ xấu của VPB vẫn sẽ tiếp tục trong các quý tới và hoàn toàn có thể dần trở về mốc quanh 3% trong cuối 2026.

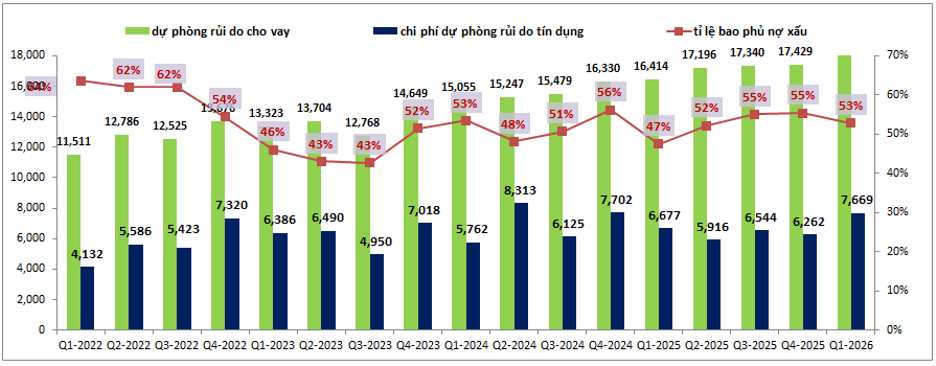

Tiếp theo về trích lập, sau nhiều năm duy trì liên tục năm sau trích lập cao hơn năm trước (từ 2015) thì 2025 là năm đầu tiên mà chi phí dự phòng thấp hơn so với 2024. Điều này có được một phần là nhờ thành quả sau vài năm gần đây liên tục giảm được nợ xấu và tỉ lệ nợ xấu giúp giảm bớt áp lực phải trích lập. Tổng chi phí dự phòng rủi ro năm 2025 của VPB đạt 25,399 tỷ đồng, giảm 9.2% yoy. (Hình 9)

Tuy tỉ lệ bao phủ nợ xấu của VPB chỉ đạt mức 53% vào cuối Q1-2026, mức thấp so với trung bình ngành ngân hàng nhưng đây là đặc thù của VPB (có tỉ lệ nợ xấu cao) nên VPB sẽ không có xu hướng tăng trích lập quá nhiều mà sẽ thường duy trì tỉ lệ trong phạm vi 60-70%. Vì vậy chúng tôi cho rằng trong năm 2026 khả năng cao ngân hàng sẽ tiếp tục duy trì trích lập đi ngang so với 2026, kịch bản tích cực có thể giảm nhẹ 5-10% nếu tỉ lệ nợ xấu giảm được xuống dưới 3%. Điều này sẽ hỗ trợ cho việc thúc đẩy KQKD của ngân hàng tốt hơn trong bối cảnh tăng trưởng tín dụng sẽ duy trì được ở mức cao.

IV. Tổng kết

Như vậy với những thông tin được cập nhật ở trên chúng ta đã có bức tranh tổng thể về VPB sau Q1-2026. Đó là một ngân hàng sẽ duy trì được mức tăng trưởng tín dụng cao trên 30% trong 2026, kiểm soát tốt các chi phí, nợ xấu, duy trì trích lập mức tương đương hoặc thấp hơn so với 2025. Tổng hợp các yếu tố trên thì khả năng rất cao VPB sẽ tiếp tục tăng trưởng được KQKD của mình trong 2026 và chúng tôi đánh giá cao về tiềm năng của VPB trong 2026.

Thực tế VPB cũng đã đặt kế hoạch khá cao trong năm 2026 với lợi nhuận trước thuế tăng 35% so với 2025. Các chỉ số quan trọng cũng đặt ở mức cao như tiền gửi khách hàng (yếu tố rất quan trọng hiện tại) tăng 40% yoy, tức cao hơn so với tăng trưởng tín dụng dự kiến (khoảng 34%). Tổng tài sản cũng đặt mục tiêu tăng 29%. Tuy kế hoạch trên là rất tham vọng nhưng với những gì đã thể hiện chúng tôi cho rằng VPB hoàn toàn có thể đạt được kế hoạch trên.

Ngoài ra trong 2026 VPB cũng dự kiến sẽ tiến hành tăng vốn từ hơn 79k tỷ đồng lên hơn 106k tỷ đồng thông qua phát hành từ nguồn vốn chủ sở hữu và phát hành riêng lẻ cho cổ đông ngoại. Nếu giá phát hành riêng lẻ ở mức cao (hiện chưa xác định giá phát hành) sẽ là động lực hỗ trợ cho đà tăng giá của cổ phiếu trên sàn.

Về định giá, hiện VPB đang giao dịch trong vùng giá 28k/cp, tương ứng mức P/B khoảng 1.2 lần. Với tiềm năng tăng trưởng tốt trong thời gian tới sẽ là động lực để nâng định giá cho VPB ở mức cao hơn trong 2026. Quan điểm cá nhân chúng tôi thì mức định giá phù hợp với VPB trong 2026 là khoảng 30-35k/cp.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.