Trong số các báo cáo tài chính được công bố trong giai đoạn vừa qua, thì ngành dầu khí nói chung, PVS nói riêng đều ghi nhận những con số tăng trưởng khá tích cực. Trong bài viết này, chúng tôi sẽ cập nhập những thông tin mới nhất về kế quả kinh doanh Q1/26 của PVS, cũng như các kế hoạch mà ban lãnh đạo đề ra cho năm 2026 này.

I. Kết quả kinh doanh Q1/26

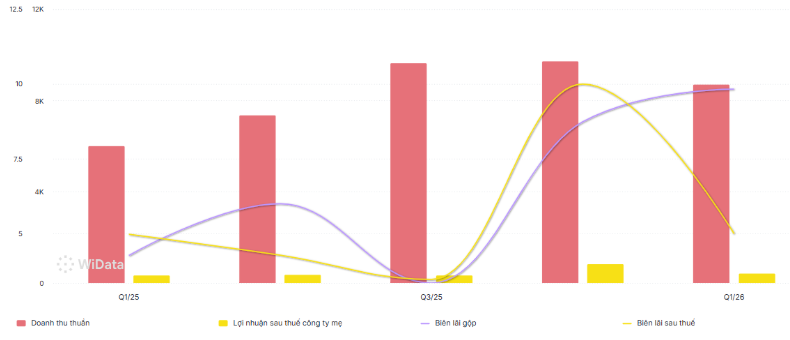

Trong Q1/26 vừa qua, PVS ghi nhận doanh thu đạt 8,7 nghìn tỷ đồng – tăng mạnh 45% yoy nhờ bắt đầu ghi nhận doanh thu từ lượng backlog lớn liên quan đến các dự án xây lắp như Lô B và Lạc Đà Vàng, dẫn tới tăng trưởng đồng đều ở tất cả các mảng kinh doanh. Cụ thể, mảng Chế tạo cơ khí và xây dựng tăng 47% yoy, mảng Vận hành bảo dưỡng tăng 75% yoy, mảng Cảng tăng trưởng 41% yoy. Lãi gộp cũng được cải thiện tích cực lên mức 855 tỷ đồng (+233% yoy), tương đương biên lãi đạt 9,8% và trở thành con số cao nhất trong 8 năm hoạt động trên sàn của doanh nghiệp này. Theo đó, con số biên lãi cao này có được nhờ: 1) tập trung triển khai các dự án có biên lãi cao như Lô B, Lạc Đà Vàng, Gallaf 3; 2) thay đổi về chính sách kế toán, chuyển các khoản dự phòng bảo hành từ giá vốn ở mảng Xây dựng sang chi phí bán hàng.

Trong kỳ, doanh thu tài chính ghi nhận 214 tỷ đồng (-37% yoy) – do không còn ghi nhận chênh lệch do đánh giá lại tài sản như cùng kỳ. Điểm tích cực là lãi tiền gửi, cho vay vẫn tăng trưởng khoảng 26% yoy nhờ lượng tiền mặt lớn trong bối cảnh lãi suất đang ở mặt bằng khá cao. Tuy nhiên, chi phí tài chính ghi nhận gần 72 tỷ đồng – đến từ lỗ tỷ giá trong bối cảnh tỷ giá từ đang giao dịch ở mặt bằng mới.

Ngoài ra, trong kì thì chi phí bán hàng của PVS ghi nhận mức tăng đột biến lên mức 307 tỷ đồng (+1.253% yoy). Sự gia tăng bất thường này chủ yếu đến từ: 1) Cty thay đổi trích lập dự phòng bảo hành trị giá 282 tỷ đồng; 2) Thay đổi phương pháp phân loại kế toán, các khoản chi phí dự phòng bảo hành công trình được hạch toán vào chi phí bán hàng thay vì giá vốn như trước đây.

Với diễn biến trên, PVS ghi nhận LNST đạt 416 tỷ đồng (+25% yoy), chủ yếu do chi phí bảo hành lớn khiến lợi nhuận không tăng trưởng tương ứng với doanh thu. Biên lãi ròng đạt 4,8% – thấp hơn trung bình năm 2025. Tuy nhiên chúng tôi vẫn đánh giá PVS đang bắt đầu bước vào giai đoạn tăng tích cực khi sự tăng trưởng được đóng góp từ mảng kinh doanh cốt lõi. Như vậy, PVS đã hoàn thành lần lượt 26% kế hoạch doanh thu và 44% kế hoạch lợi nhuận năm 2026 chỉ trong 3 tháng đầu năm. (Hình 1)

II. Cập nhật một số thông tin liên quan

Đối với PVS, một số thông tin chúng tôi cho rằng các thông tin không có nhiều thay đổi so với các cập nhật cũ. Động lực trong dài hạn và vững chắc vẫn nằm ở mảng xây lắp đang bước vào giai đoạn cao điểm ghi nhận doanh thu, và giá dầu tăng do chiến sự là chất xúc tác trong ngắn hạn vào tâm lý nhà đầu tư. Chúng tôi sẽ cập nhật và phân tích quan điểm cá nhân dựa trên 2 góc nhìn này.

1. Động lực tăng trưởng lợi nhuận giai đoạn 2026 – 2028 tập trung vào các dự án dầu khí thượng nguồn

Đối với PVS, động lực tăng trưởng chủ yếu đề từ Lô B và Lạc Đà Vàng, Sư tử trắng 2B với những diễn biến như sau:

- Siêu dự án Lô B – Ô Môn: Chúng tôi kỳ vọng gói thầu EPC#2 sẽ đạt tiến độ đề ra và sẽ được hạch toán tới 90% trong năm 2026 khi dòng khí đầu tiên sẽ được đưa về đất liền trong năm 2027. Trong khi đó gói EPC#1 đã hoàn thành hơn 60% tổng tiến độ. Ngoài ra, dự án đường dẫn khí tại khu vực này cũng đang trong quá trình lắp đặt nước rút và hoàn tất hạ tầng trên bờ với chiến dịch rải ống biển vừa bắt đầu vào tháng 4/26.

- Dự án Lạc Đà Vàng: Tổng giá trị thầu lên tới 350 triệu đô, dự kiến hoàn thát chạy thử và bàn giao trong t9/26.

- Sư tử trắng 2B: Tổng giá trị thầu là 400 triệu đô, được kí kết trong T4/26 vừa qua, đóng vai trò là dự án gối đầu, duy trì lượng công việc đến năm 2028.

- Các dự án khác PVS đang đấu thầu dự án dầu khí tại nước ngoài (dự kiến có kết quả trong Q2/26), cũng như theo sát dự án mỏ Hải Sư Vàng với giá trị tiềm năng khoảng 500 triệu đô để đảm bảo lượng backlog cho giai đoạn 2027 – 2028.

Ngoài ra, các dự án NLTT – Điện gió ngoài khơi cũng là một mảng mới nhưng có thể được chú ý:

- Dự án Baltica 2: tiến độ > 95%, đang thử khô trạm biến áp Z01 với kế hoạch bàn giao toàn bộ 4 trạm OSS trong năm 2026.

- Hai Long 2&3: Hoàn thành nghiệm thu 02 trạm OSS lớn nhất khu vực và sẽ là dự án hạch toán chính trong năm 2026 của mảng NLTT này.

- Fengniao 1: đã đạt “Financial close” trị giá 3,1 tỷ đô, loại bỏ rủi ro tài chính của chủ đầu tư và đảm bảo dòng tiền được giải ngân theo tiến độ chế tạo cho PVS. Dự kiến sẽ bàn giao toàn bộ cuối 2026.

- Formosa 4: Đã cắt thép cuối T1/26, duy trì backlog xuất khẩu.

Có thể thấy, PVS vẫn đang duy trì tìm kiếm các dự án mới để duy trì lượng backlog cho giai đoạn 2027 – 2028. Tuy nhiên có thể thấy, sau khi siêu dự án Lô B ghi nhận doanh thu thì tỷ trọng mảng xây lắp dầu khí sẽ giảm bớt để chuyển một phần sang mảng NLTT – điện gió, và tiến độ đấu thầu các dự án điện gió tại các dự án nước ngoài sẽ là yếu tố cần theo dõi với doanh nghiệp này.

2. Giá dầu duy trì mức cao thúc đẩy nhu cầu khai thác thượng nguồn

Trên thực tế, chúng tôi đánh giá rằng giá dầu duy trì ở mức cao thì các doanh nghiệp thượng nguồn sẽ được lợi nhiều hơn là trung và hạ nguồn. Bởi khi giá dầu duy trì trên mức hòa vốn tối thiểu là $55/thùng sẽ giúp duy trì và thúc đẩy các hoạt động khai thác, cũng như phát triển các siêu dự án như Lô B, Lạc Đà Vàng.

Đặc biệt, sau khi chiến sự xảy ra, giá dầu đã tăng vọt lên mốc quanh 90 – 100$/thùng và chưa có dấu hiệu suy giảm khi tình hình chiến sự vẫn chưa được ngã ngũ. Theo nhiều chuyên gia, nếu xung đột được giải quyết và các hoạt động xuất khẩu dầu từ khu vực Trung Đông trở lại bình thường, thị trường có thể lại đối mặt với bài toán dư cung đã tồn tại trước chiến tranh, từ đó khiến giá dầu khó có thể duy trì ngưỡng cao như hiện nay, thậm chí có thể về sát mốc $60/thùng. Ngoại lệ duy nhất là trường hợp các cuộc tấn công gây thiệt hại nghiêm trọng tới các cơ sở khai thác và xuất khẩu dầu của các nước vùng Vịnh, khiến quá trình khôi phục nguồn cung kéo dài nhiều tháng.

Tuy nhiên đó là câu chuyện của tương lai, và chúng ta chưa thể xác định khi nào các quốc gia mới đạt được thỏa thuận chung. Vì thế trong ngắn hạn chúng tôi cho rằng giá dầu vẫn sẽ neo ở vùng cao, từ đó hỗ trợ tâm lý đầu tư vào các dự án dầu khí lớn trong nước trong bối cảnh an ninh năng lượng vẫn là một chủ đề nóng cần giải quyết.

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi thấy rằng PVS đang bước vào giai đoạn chuyển hóa lượng backlog lớn thành doanh thu, và doanh nghiệp cũng đang tích cực tìm kiếm các dự án gối đầu để đảm bảo lượng công việc cho giai đoạn 2027-2028.

Xét về định giá thì hiện tại PVS đang được giao dịch quanh mốc P/E khoảng 10 lần, thấp hơn đáng kể so với trung bình 5 năm qua nhờ KQKD tăng trưởng tốt trong năm 2025 và trong Q1/26. Xét về P/B thì ở khoảng 1,2 lần – quanh mốc P/B trung bình 5 năm. Tuy nhiên, do PVS vừa trải qua một đợt tăng giá mạnh khoảng 80% từ cuối 2025 – tháng 3/2026 nên chúng tôi cho rằng cổ phiếu này cần thêm một “khoảng lặng” để xây nền giá mới, nhất là trong bối cảnh thanh khoản thị trường đang khá thấp như hiện nay.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.