Trong những bài phân tích trước của mình, chúng tôi đã cập nhập khá đầy đủ các cơ hội và thách thức của bà mã cổ phiếu thuộc nhóm ngành Viettel là: VTP, VGI và CTR. Vì thế, trong báo cáo này, chúng tôi sẽ tập trung cập nhật KQKD trong Q1/26, cũng như đánh giá lại về định giá của các cổ phiếu này.

Nhà đầu tư quan tâm có thể đọc lại tại các báo cáo năm 2025 của chúng tôi:

VTP: https://langtubuonnuocmam.com/vtp-nam-cua-nhung-thu-nghiem-moi/

VGI: https://langtubuonnuocmam.com/vgi-thi-truong-chau-phi-la-diem-nhan-nhung-chua-du-de-keo-gia-co-phieu/

CTR: https://langtubuonnuocmam.com/ctr-kich-ban-nao-cho-nam-2026/

I. VTP – Kết quả kinh doanh Q1 đi lùi

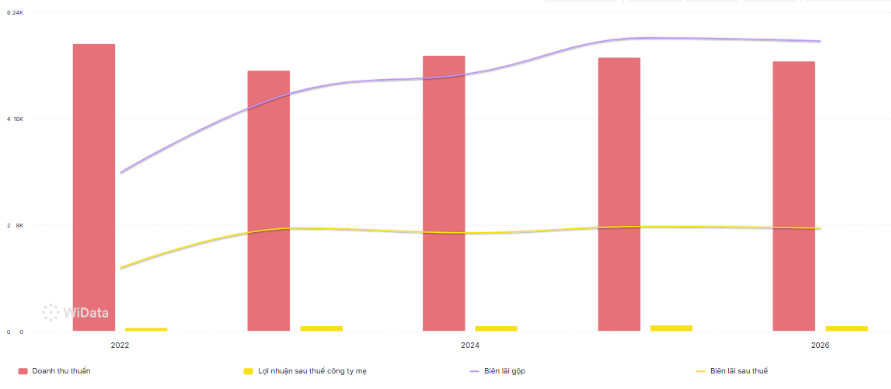

Trong Q1/26, VTP ghi nhận kết quả kinh khá kém hiệu quả. Cụ thể, doanh thu đạt 4.758 tỷ đồng – giảm 6% yoy. Cụ thể:

- Mảng chuyển phát: doanh thu tăng 10%, đạt 3.670 tỷ đồng nhờ cước chuyển phát tăng do áp phụ phí xăng dầu và tăng trưởng sản lượng đến từ đà tăng trưởng của TMĐT.

- Mảng Logistics biên giới: doanh thu tăng trưởng tích cực 134% yoy nhờ gia tăng thị phần tại cửa khẩu Hữu Nghị, ghi nhận 108 tỷ đồng.

- Mảng bán hàng: đạt 980 tỷ đồng – giảm mạnh 41% yoy do VTP chủ động thu hẹp hoạt động bán thẻ cào để tập trung vào mảng dịch vụ logistics.

Trong kỳ, lãi gộp đạt 256 tỷ đồng – giảm 3,1% yoy nhưng biên lãi gộp lại cải thiện nhẹ lên mức 5,4% – chủ yếu do giảm tỷ trọng doanh thu bán hàng thẻ điện thoại có biên lãi thấp.

Ngoài ra, các chi phí liên quan đến bán hàng và quản lý doanh nghiệp cũng tăng lần lượt 55% và 12,% – đến từ chi phí nhân công và chi phí mua ngoài. Chi phí lãi vay cũng ghi nhận 32 tỷ đồng – tăng 85% khi VTP tích cực sử dụng đòn bẩy. Tuy nhiên doanh thu tài chính vẫn đủ để cover chi phí lãi vay, khi doanh nghiệp này sở hữu khoảng 2.000 tỷ tiền và đầu tư tài chính ngắn hạn.

Kết quý, LNST của VTP ghi nhận 39 tỷ đồng – giảm gần 44% yoy chủ yếu do chi phí vận hàng tăng cao khi giá dầu diesel tăng theo giá dầu thế giới, cũng như chi phí bán hàng tăng mạnh. Biên lãi ròng chỉ đạt 0,8% và trở thành con số thấp nhất trong 4 năm trở lại đây. (Hình 1)

Bước sang Q2, chúng tôi cho rằng VTP sẽ ghi nhận kết quả kinh doanh khả quan hơn so với Q1 bởi:

- Doanh thu từ dịch vụ vẫn sẽ tăng trưởng, với trụ cột đến từ sản lượng hàng hóa qua các sàn TMĐT vẫn cao. Theo tìm hiểu của chúng tôi, tổng mức bán lẻ và hàng hóa dịch vụ tiêu dùng trong 5 tháng đầu năm 2026 tăng 11,2% yoy, riêng tháng 5 đạt 11,8% – mức cao nhất trong 03 năm qua. Đáng chú ý, tăng trưởng thực sau khi trừ yếu tố giá đạt 6,1%, cho thấy nhu cầu tiêu dùng tăng lên chủ yếu nhờ tăng sản lượng. Mảng logistics sẽ tăng trưởng nhờ đưa vào vận hành trung tâm kiểm định nông sản từ LSLP tư T5/26, giúp rút ngắn thời gian kiểm định cho cả 2 đầu cửa khẩu.

- Giá dầu diesel đã hạ nhiệt, điều này sẽ giảm áp lực lên chi phí vận hành và cải thiện biên lãi. Chúng tôi cho rằng biên lãi sẽ đạt khoảng 2% – tương đương trung bình các quý.

- Chi phí lãi vay vẫn sẽ quanh khoảng 30 tỷ đồng, khi mà môi trường lãi suất vẫn neo cao. Tuy nhiên với lượng tiền mặt của VTP thì doanh thu tài chính sẽ đủ khả năng cover chi phí vay.

Kết luận: Dựa trên các cấu phần chuyển biến vĩ mô và nội tại doanh nghiệp, chúng tôi nhận định VTP đã thiết lập đáy lợi nhuận. Kỳ vọng từ Q2/2026, kết quả kinh doanh của doanh nghiệp sẽ bước vào giai đoạn phục hồi và ghi nhận các chỉ số tài chính tích cực hơn.Tại mức thị giá hiện tại quanh vùng 65.000 VND/cổ phiếu, VTP đang giao dịch tại mức P/E khoảng 20,0x – mức định giá thấp kỷ lục trong vòng 3 năm qua. Dù vậy, chúng tôi cho rằng mức chiết khấu này là hợp lý và phản ánh đúng bức tranh kinh doanh hiện tại của doanh nghiệp khi mảng kinh doanh TMĐT đang bị cạnh tranh khốc liệt, còn mảng logistics biên giới lại chưa đóng góp nhiều vào cơ cấu doanh thu chung.

Với các yếu tố trên, chúng tôi dự báo cổ phiếu VTP sẽ duy trì trạng thái tích lũy đi ngang trong biên độ hẹp quanh vùng giá 60.000 – 70.000đ/cổ phiếu. Xu hướng bứt phá của cổ phiếu sẽ cần thêm thời gian để kiểm chứng, cụ thể là cho đến khi áp lực cạnh tranh mảng TMĐT hạ nhiệt hoặc khi tình trạng thanh khoản ghi nhận sự cải thiện rõ nét hơn. (Hình 2)

II. VGI – Lập kỷ lục mới về quy mô và tốc độ tăng trưởng

Trong nhóm các doanh nghiệp thuộc hệ sinh thái Viettel đang giao dịch trên thị trường chứng khoán, VGI nổi bật với kết quả kinh doanh vượt trội so với các doanh nghiệp cùng họ như CTR và VTP.

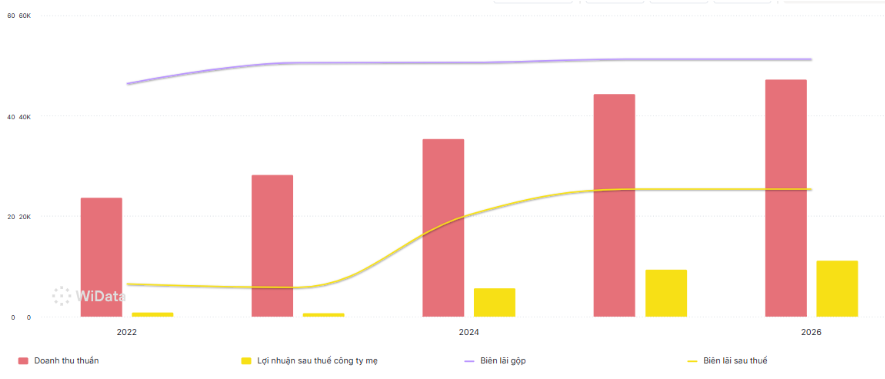

Cụ thể, doanh thu thuần trong Q1/26 đạt 12.568 tỷ đồng (+30% yoy), trong đó Châu Phi và Mĩ Latinh tăng trưởng lần lượt 28% và 36% yoy. Động lực tăng trưởng tại các khu vực này đến từ tăng số thuê bao cũng như cải thiện giá cước nhằm phản ánh đà tăng của giá đầu vào (bộ nhớ, thiết bị lắp đặt,…). Ngoài ra, mảng ví điện tử tại các công ty thị trường cũng đóng góp tăng trưởng tốt từ 20% – 40% yoy trong quý. Lợi nhuận gộp đạt 6.329 tỷ đồng (+28% yoy) và biên lãi gộp đạt 50,4%.

Trong kỳ, hoạt động tài chính ghi nhận những diễn biến trái chiều. VGI ghi nhận khoản doanh thu từ tiền gửi và cho vay đạt 848 tỷ đồng, giúp phần nào bù đắp chi phí phát sinh từ biến động tỷ giá – với khoản lỗ tỷ giá ròng đạt 1.146 tỷ. Ngoài ra, VGI cũng ghi nhận chi phí lãi vay lên tới hơn 115 tỷ mặc dù tổng nợ đang trong chiều hướng giảm dần, cho thấy tác động tiêu cực của môi trường lãi suất cao lên các khoản nợ của doanh nghiệp này.

Chúng tôi cũng chú ý tới chi phí bán hàng và quản lý doanh nghiệp cũng được tiết giảm, khi tổng chi phí SG&A/doanh thu đạt 19,4% – giảm so với mức hơn 28% của cùng kỳ. VGI giảm đáng kể trích lập dự phòng (-88% yoy) khi doanh nghiệp này đang trong giai đoạn hoàn nhập dần các khoản nợ phải thu khó đòi từ thị trường Myanmar, và giảm các khoản trích lập mới.

Với những diễn biến trên, công ty ghi nhận 1.795 tỷ đồng lợi nhuận sau thuế – tăng trưởng vượt bậc so với khoản lỗ -32 tỷ của cùng kỳ. Biên lãi ròng ghi nhận 14,3% – lại là mức thấp nhất trong 4 quý trở lại đây. Mặc dù tiết giảm được các chi phí, nhưng biến động tỷ giá không thuận lợi đã khiến biên lãi ròng giảm mạnh so với những quý gần đây. Đây cũng là một rủi ro chúng tôi đã nhắc tới trong báo cáo cũ của mình. (Hình 3)

Dự báo năm 2026, chúng tôi vẫn giữ những dự phóng của mình, bao gồm:

- Mảng dịch vụ viễn thông vẫn trên đà tăng trưởng, nhất là khi 7/9 thị trường đã đạt điểm hòa vốn nên VGI sẽ chuyển sang pha đẩy mạnh hoạt động và khai thác dịch vụ.

- Các thị trường ở Châu Phi đã đạt điểm hoàn vốn nên lợi nhuận từ thị trường sẽ tăng mạnh trong năm nay. Đây sẽ là thị trường trọng điểm dẫn dắt tăng trưởng của VGI trong giai đoạn tới.

- Mảng dịch vụ số sẽ là một động lực tăng trưởng bên cạnh mảng dịch vụ viễn thông khi vẫn ghi nhận tăng trưởng 20-40% yoy tùy từng thị trường do đặc tính tại các quốc gia đang phát triển như Tanzania, Mozambique hay Myanmar.

- Tuy nhiên, câu chuyện tỷ giá vẫn cần chú ý, nhất là khi khoản lỗ tỷ giá ròng lên tới hơn 1.146 tỷ đã bào mòn đáng kể lợi nhuận của VGI trong Q1/26 vừa qua.

- Mức tăng trưởng lợi nhuận vào khoảng 10 – 15%, tương đương LNST vào khoảng 10.232 – 10.700 tỷ đồng. Đây là con số chúng tôi cho là phù hợp trong bối cảnh kinh doanh hiện nay.

Kết luận: Trong số các doanh nghiệp thuộc họ Viettel, VGI là một điểm nhấn ấn tượng, tuy nhiên trên thực tế giá cổ phiếu lại đang giao dịch quanh vùng 85-90.000đ/cổ phiếu. Chúng tôi nhận thấy sự đối ngược giữa tăng trưởng doanh thu thuần và hiệu quả sinh lời thực tế. Cụ thể, dù doanh thu và lợi nhuận đều ghi nhận mức tăng trưởng dương, nhưng biên lãi ròng lại thu hẹp đáng kể. Nguyên nhân chủ yếu đến từ rủi ro mất giá đồng tiền tại các thị trường nước ngoài, gây lỗ chênh lệch tỷ giá chưa thực hiện và trực tiếp bào mòn biên lợi nhuận ròng. Điều này khiến dòng tiền thông minh thận trọng về khả năng duy trì hiệu suất sinh lời của doanh nghiệp trong các quý tiếp theo.

Về mặt kỹ thuật, cổ phiếu VGI đã trải qua giai đoạn tăng trưởng nóng trong giai đoạn đầu năm khi bứt phá từ vùng nền 70.000 đồng lên mức đỉnh 140.000 đồng/cổ phiếu chỉ trong chưa đầy 1 tháng. Sau đó, do tốc độ tăng trưởng EPS chưa kịp phản ánh tương ứng vào định giá (khiến P/E forward tăng cao), áp lực chốt lời mạnh mẽ đã kích hoạt một nhịp điều chỉnh sâu. Hiện tại, VGI đang bước vào giai đoạn tái tích lũy với biên độ hẹp tại vùng giá hiện tại để thiết lập mặt bằng giá mới. (Hình 4)

Vì thế, với những luận điểm trên, cùng với giả định thanh khoản thị trường không có nhiều biến động quá lớn thì vùng định giá phù hợp cho VGI trong năm 2026 vào khoảng 95.000 – 100.000đ/cổ phiếu, dựa trên kỳ vọng nền tảng kinh doanh vẫn duy trì tốc độ tăng trưởng tốt so với mặt bằng chung của thị trường.

III. CTR – Mảng xây lắp là động lực tăng trưởng.

Trong báo cáo cũ, chúng tôi từng kỳ vọng mảng Xây lắp sẽ tăng trưởng nhanh và dần chiếm tỷ trọng của mảng Vận hành trong năm 2026, và thực tế báo cáo Q1 cho thấy câu chuyện này đang dần hiện hữu.

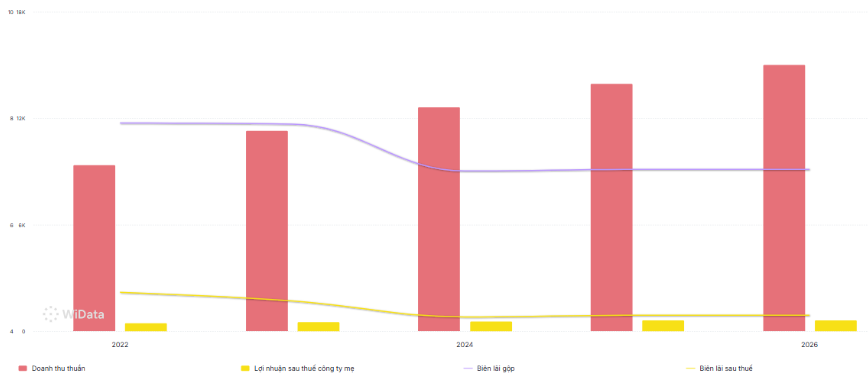

Cụ thể, doanh thu trong Q1/26 của CTR ghi nhận 3.805 tỷ đồng – tăng mạnh 39% yoy. Động lực chính đến từ các đơn vị nội bộ Tập đoàn Viettel với mức đóng góp 2.095 tỷ đồng (+17% yoy) – chiếm 55% tổng doanh thu:

- Mảng vận hành: đạt 1.515 tỷ đồng, tăng trưởng chậm lại ở mức 9% yoy, đóng góp gần 40% tổng doanh thu.

- Mảng xây dựng: đầu tàu tăng trưởng chính ghi doanh thu đạt 1.533 tỷ đồng, tăng trưởng 96% yoy nhờ ký kết được các hợp đồng giá trị lớn ở cả dự án B2B, B2C và SME. CTR cũng trúng thầu nhiều dự án lớn như các trường học liên cấp tại các tỉnh thành, khu nghỉ dưỡng Onsen. Đây là lần đầu tiên mảng xây dựng vượt tỷ trọng so với mảng vận hành.

- Mảng cho thuê hạ tầng: đạt 230 tỷ đồng, tăng 16% yoy và đóng góp 6% vào tổng doanh thu. Tốc độ tăng trưởng đang chững lại. Hiện CTR đang sở hữu 12.000 trạm BTS, giữ vững top 1 thị phần. Số trạm BTS dùng chung đã tăng lên 494 trạm với tỷ lệ dùng chung đạt 1.04.

- Giải pháp CNTT tích hợp: ghi nhận 527 tỷ đồng (+45% yoy), được hỗ trợ mạnh mẽ bởi mảng NLMT áp mái.

Trong kỳ, các chi phí đều tăng mạnh: chi phí lãi vay tăng 72% (đạt 34 tỷ đồng), chi phí quản lý doanh nghiệp tăng 60% (đạt 74 tỷ đồng đến từ chi phí dự phòng phải thu). Tuy nhiên nhờ tận dụng được lợi thế vay với lãi suất để tái đầu tư, nên doanh thu tài chính vẫn đủ để cover các chi phí lãi vay. Tuy vậy chúng tôi cho rằng với môi trường lãi suất kém thuận lợi như hiện nay thì biên lãi của việc đầu tư tài chính này đã suy giảm đáng kể.

Kết quý, CTR ghi nhận LNST đạt 150 tỷ đồng – tăng trưởng 23% yoy. Tuy nhiên, do áp lực chi phí đều tăng trong quý vừa qua, nên biên lãi ròng chỉ đạt 3,9% và trở thành mức thấp nhất kể từ năm 2019 trở lại đây. (Hình 5)

Đối với CTR, chúng tôi cho rằng câu chuyện tăng trưởng trong năm 2026 vẫn nằm ở mảng xây dựng, khi mảng này đang dần chiếm tỷ trọng lớn hơn trong cơ cấu doanh thu của doanh nghiệp. Không chỉ ký kết được nhiều hợp đồng giá trị lớn ở mảng dân dụng như đã phân tích ở báo cáo cũ, chúng tôi nhận thấy biên lãi gộp mảng xây dựng sẽ được cải thiện đáng kể trong giai đoạn tới đây khi BLĐ đang hướng tới mục tiêu hoàn thành 50.000 căn NOXH vào cuối 2030 – tương đương khoảng 5% kế hoạch mà Chính phủ đề ra. Được biết, nhóm NOXH vốn sở hữu biên lãi gộp mục tiêu ổn định ở mức 10% – cao hơn đáng kể so với nền xây dựng dân dụng hiện tại. Vì thế, việc chuyển dịch một phần công việc sang nhóm NOXH, cùng với những hợp đồng dân dụng giá trị cao được kí kết trong giai đoạn này sẽ đem lại một kết quả kinh doanh tích cực trong tương lai cho mảng xây dựng của CTR.

Kết luận: Thị giá hiện tại của CTR đang dao động trong biên độ 83.000 – 86.000 VND/cổ phiếu, tương ứng với hệ số định giá P/E forward 2026 đạt khoảng 15,0x – 16,0x. Chúng tôi cho rằng mức định giá này là tương đối hợp lý và phản ánh phản ánh đúng kỳ vọng tăng trưởng lợi nhuận ở mức 10% YoY trong năm 2026. Trong đó, mảng xây dựng tiếp tục đóng vai trò là động lực tăng trưởng cốt lõi cho doanh nghiệp. Do đó, chúng tôi xác định vùng giá hợp lý của CTR trong năm 2026 là 93.000 – 100.000 VND/cổ phiếu với kế hoạch kinh doanh trên. (Hình 6)

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.