Tại kì báo cáo Q3, một trong những vấn đề được nhà đầu tư quan tâm hàng đầu là lợi nhuận của các doanh nghiệp sẽ bị ảnh hưởng như thế nào bởi tình hình Covid. Một số doanh nghiệp không thể bán hàng, một số khác lại bị tăng những chi phí đột biến, hoặc các doanh nghiệp xuất khẩu lại phải gánh thêm chi phí vận chuyển,… Tất cả tạo thành một bức tranh hỗn loạn, không thể phân chia rõ ràng mảng sáng mảng tối và rất có thể nhà đầu tư sẽ gặp “bom mìn” trong quá trình dự đoán báo cáo trước khi được công bố. Suy cho cùng, đây cũng là quý đầu tiên mọi hoạt động trên cả nước gần như bị đứng im như vậy nên việc đón đầu các mã cổ phiếu sẽ gặp nhiều khó khăn. Vì vậy, chúng tôi lựa chọn những doanh nghiệp công bố báo cáo tháng thường xuyên như PNJ, MWG, FPT… để theo sát dấu chân doanh nghiệp. Và trong số đó, FPT là một trong những cổ phiếu hiếm hoi được chúng tôi lọc ra để săn đón trong mùa báo cáo này.

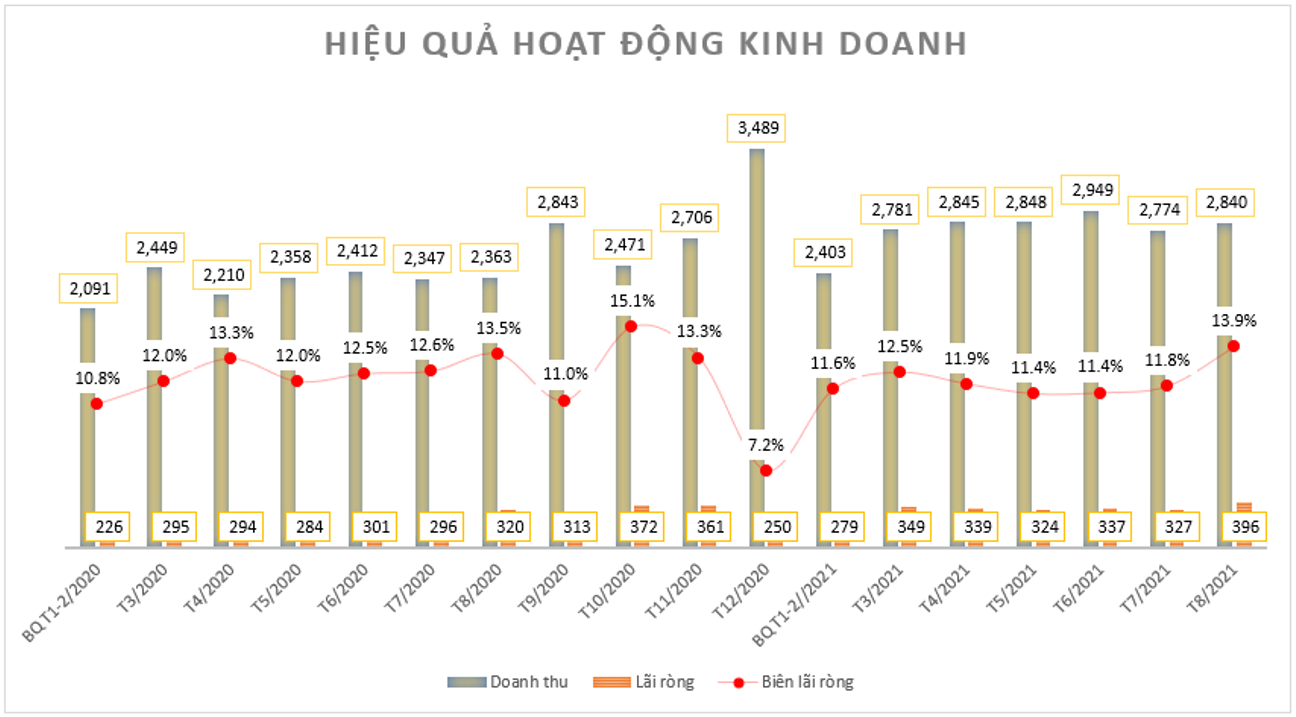

FPT đã công bố báo cáo kết quả kinh doanh cho tháng 7 và tháng 8. Có thể thấy doanh thu và lợi nhuận của doanh nghiệp gần như không bị ảnh hưởng gì bởi dịch Covid, thậm chí doanh thu còn tăng trưởng. Cụ thể, doanh thu và lợi nhuận tháng 7 đạt 2.774 tỷ đồng (+18,2% yoy) và 327 tỷ (+10,5% yoy). Tháng 8 doanh thu và lợi nhuận đạt 2.840 tỷ (+20,2% yoy) và 396 tỷ (+23,8% yoy). Tuy biên lãi tháng 7 có chút suy giảm nhẹ nhưng chúng tôi cho rằng với báo cáo tốt như vậy, FPT chắc chắn sẽ là một trong những cổ phiếu hiếm hoi ghi nhận tăng trưởng trong Q3 này. (Hình 1)

NĐT quan tâm có thể đọc lại báo cáo cũ của FPT của team tại đây: Kết quả tìm kiếm cho “fpt” – Chứng khoán (langtubuonnuocmam.com)

Vậy FPT đã làm như thế nào để tồn tại và tăng trưởng tốt đến như thế trong mùa dịch?

Có lẽ đầu tiên phải kể đến đặc thù ngành của FPT. FPT là một công ty hàng đầu trong lĩnh vực CNTT với 2 mảng chính là Phần mềm và Viễn thông. Bên cạnh đó, công ty cũng kinh doanh giáo dục và đầu tư thêm một vài lĩnh vực khác. Đây đều là những ngành nghề khó bị ảnh hưởng dù tình hình Covid có xảy ra khiến cả nước ngừng hoạt động kinh doanh.

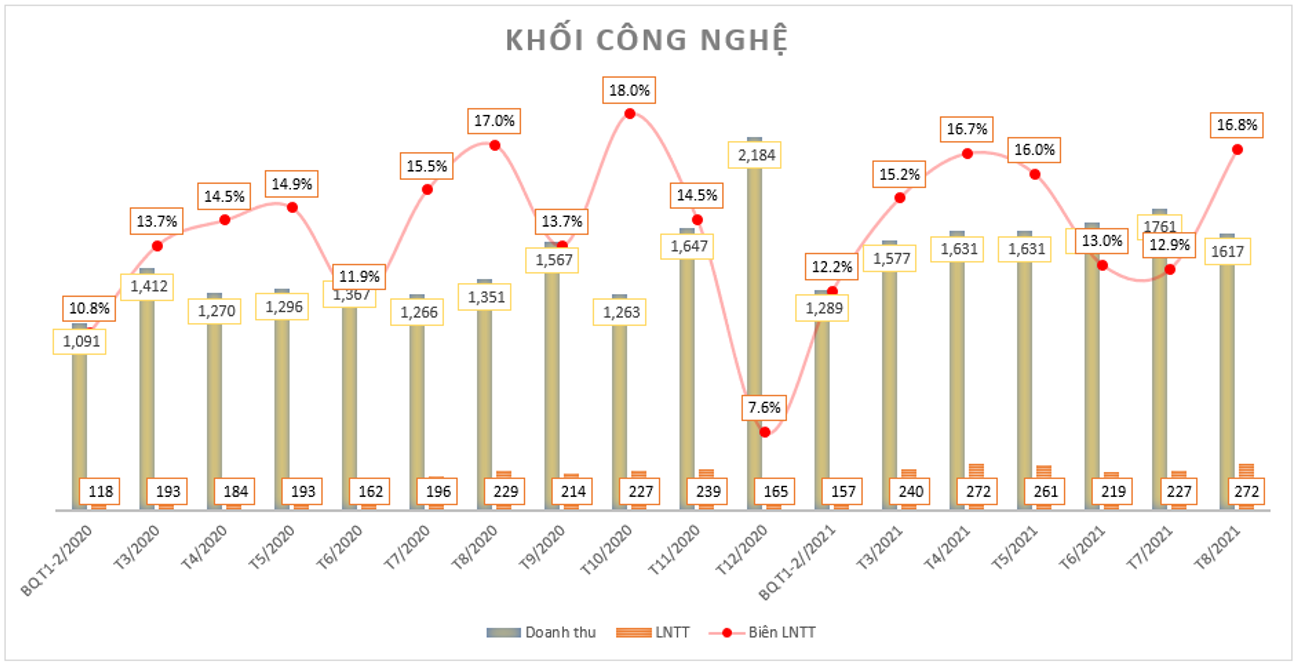

- Mảng phần mềm: mảng này ghi nhận doanh thu tháng 7+8 là 3.378 tỷ đồng, tăng trưởng 29,1% yoy. (Hình 2)

Đối với thị trường nội địa thì việc chuyển đổi số là vô cùng cần thiết, nhất là khi người lao động phải làm việc từ xa và tại nhà. Theo công ty, với gói giải pháp số miễn phí cho doanh nghiệp bao gồm các Hợp đồng điện tử, Chữ ký số, Quản lý phê duyệt và đề xuất và Tổng đài Cloud, FPT eCovax được kì vọng sẽ là liều kháng nguyên giúp doanh nghiệp quản lý các tài nguyên của mình qua mùa dịch. Gói giải pháp này đã gãi đúng chỗ ngứa, bằng chứng là doanh thu trong tháng 8 của công ty tăng trưởng 19,7% bất chấp tình hình Covid. Doanh thu kí mới mảng công nghệ từ đầu năm cũng đạt 16.095 tỷ đồng, tăng trưởng 38,2% cũng là một con số khá ấn tượng giữa mùa dịch.

Ngoài ra, trong Q3, công ty cũng ghi nhận hoàn thành dự án 100 ngày nâng cấp hệ thống giao dịch của SGDCK tp. Hồ Chí Minh bất chấp tình hình dịch bệnh. Nhà đầu tư trong khoảng thời gian đầu năm đều tỏ ra không hài lòng với hệ thống giao dịch cũ của sàn Hose và yêu cầu có sự nâng cấp. Tận dụng cơ hội này, FPT đã đứng ra nhận nhiệm vụ và hoàn thành dự án nâng cấp này lên gấp 3-5 lần so với hệ thống cũ.

Không chỉ trong nước, FPT cũng ghi nhận những dấu ấn tích cực tại thị trường Mỹ khi tiến hành đầu tư vào Intertec, một công ty có nhiều kinh nghiệm trên thị trường này. FPT kỳ vọng nâng cao năng lực cung cấp dịch vụ 24/7 và thu hút được các khách hàng lớn tại thị trường Mỹ. Kết quả là ngay trong tháng 8, doanh thu dịch vụ CNTT nước ngoài tăng đến 17,2%, trong đó doanh thu từ thị trường Mỹ tăng mạnh 49% bất chấp bối cảnh dịch bệnh.

Theo ý kiến của team, đặc thù ngành CNTT là các công việc có thể được xử lý tại nhà, không nhất thiết phải làm việc theo nhóm hay tại công ty 24/7. Vì vậy, FPT vẫn duy trì được tốc độ tăng trưởng khá tốt trong Q3 vừa qua và cũng không phải gánh thêm chi phí 3 tại chỗ như những công ty thuộc nhóm ngành sản xuất khác.

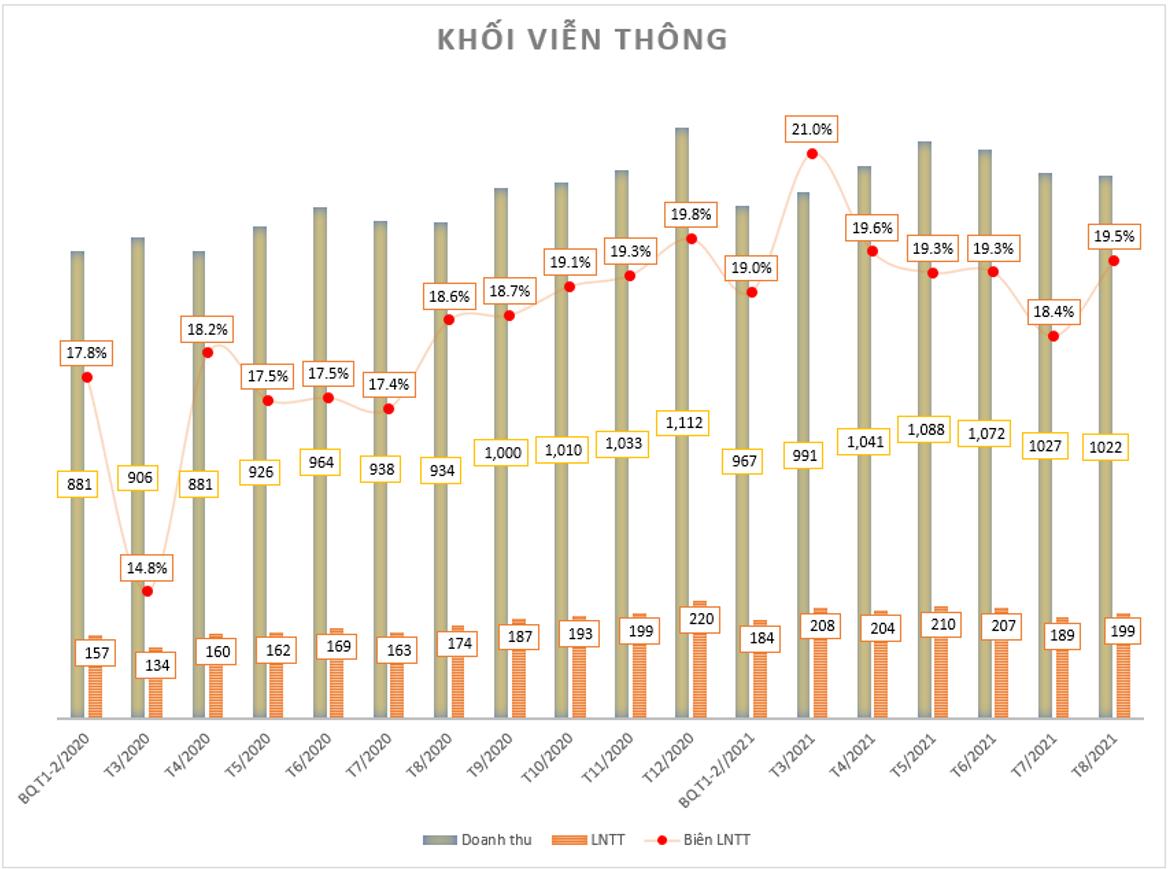

- Mảng viễn thông: Trong bài phân tích cũ của chúng tôi, team cho rằng đây là một trong những ngành nghề được hưởng lợi trong bối cảnh dịch bệnh khi được hưởng lợi từ FPT Play. Doanh thu của khối viễn thông ghi nhận 2.049 tỷ đồng doanh thu và 388 tỷ đồng lợi nhuận trước thuế, tăng trưởng 9,5% và 17,5% trong tháng 7+8. (Hình 3)

Link bài viết cũ: FPT – ĐÁNH GIÁ KẾT QUẢ THÁNG 4 – Chứng khoán (langtubuonnuocmam.com)

Khối viễn thông bao gồm mảng dịch vụ viễn thông (Internet) và FPT Play – cả 2 đều được hưởng lợi từ dịch Covid khi nhu cầu của người dân tăng cao.

Đối với mảng dịch vụ viễn thông, chúng tôi vẫn bảo lưu quan điểm khi làm việc và học tập tại nhà, người dân sẽ phải dùng đến Internet nhiều hơn. Điểm khác biệt so với hồi Q2/2020 có lẽ tất cả các tỉnh thành tại Việt Nam đều phải giãn cách, khiến cho nhu cầu hộ gia đình lắp mạng Internet với chất lượng cao sẽ nhiều hơn, mở ra những cơ hội cho FPT. Công ty cũng cho biết đã tăng băng thông, nâng cấp dịch vụ viễn thông với giá không đổi cho người dân.

Đối với mảng FPT Play, việc ở nhà nhiều khiến người dân cần có thêm các nhu cầu giải trí, trong đó có FPT Play. Tỷ suất lợi nhuận của mảng Viễn thông cũng được cải thiện ngay trong năm nay khi dịch vụ Truyền hình trả tiền bắt đầu đem lại lợi nhuận từ tháng 7/2021. Chúng tôi kì vọng FPT sẽ giữ vững được đà tăng này trong ít nhất 1 năm tới khi mảng truyền hình đã đạt điểm hòa vốn

- Mảng giáo dục và đầu tư khác: Chúng tôi kì vọng doanh thu đến từ các lĩnh vực đầu tư khác sẽ tiếp tục cải thiện. Bởi FPT gộp khá nhiều các mảng kinh doanh nhỏ nên chúng tôi sẽ tập trung nhất vào lĩnh vực giáo dục của doanh nghiệp.

Quý 3 là mùa tựu trường đối với học sinh – sinh viên trên cả nước, trong đó có cả đối với trường Cấp 3 và đại học FPT. Năm nay, đứng trước tình hình Covid nhưng việc tuyển sinh chúng tôi đánh giá vẫn ổn định. Việc học tập của học sinh sinh viên sẽ không bị gián đoạn nhờ có học trực tuyến qua các ứng dụng. Tuy vậy, doanh thu của mảng đào tạo sẽ không tốt như trước bởi học phí sẽ không phải thu 100% như trước đây mà sẽ tùy vào chính sách của cơ sở đào tạo. Chúng tôi kì vọng trong Q4 cũng như năm 2022, mảng đào tạo sẽ quay về quỹ đạo ổn định của mình.

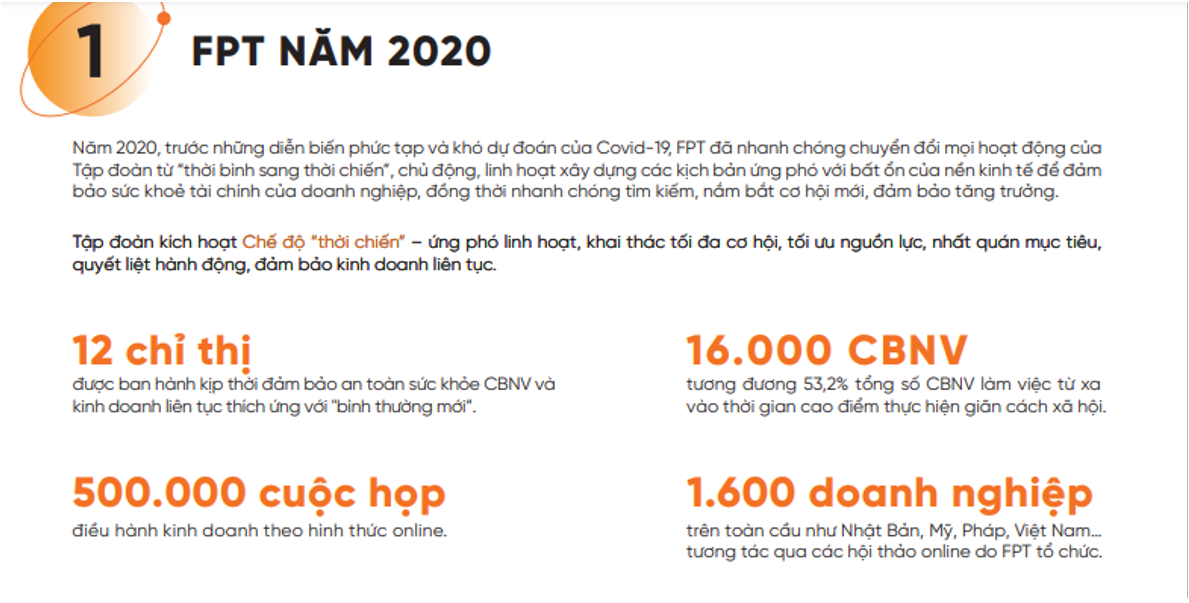

Điều quan trọng thứ 2 phải kể đến đây không phải là năm đầu tiên FPT phải thích ứng với việc làm việc từ xa/ làm việc tại nhà. Theo báo cáo thường niên, FPT trong năm 2020 đã có 16.000 CBNV (~53,2% tổng số nhân viên) phải làm việc từ xa trong thời gian giãn cách xã hội. Công ty đã có 1 năm để chuẩn bị và làm quen với tình hình làm việc ở nhà, kèm với đó là những ngành khá đặc thù không cần giao tiếp offline mà vẫn có thể hoàn thành công việc. (Hình 4)

Vì vậy, chúng tôi kết hợp yếu tố ngành nghề kinh doanh đặc biệt có thể linh động làm việc tại nhà, kèm theo sự chuẩn bị đến từ chính doanh nghiệp để đưa ra kết luận rằng FPT gần như không bị ảnh hưởng bởi tình hình dịch bệnh.

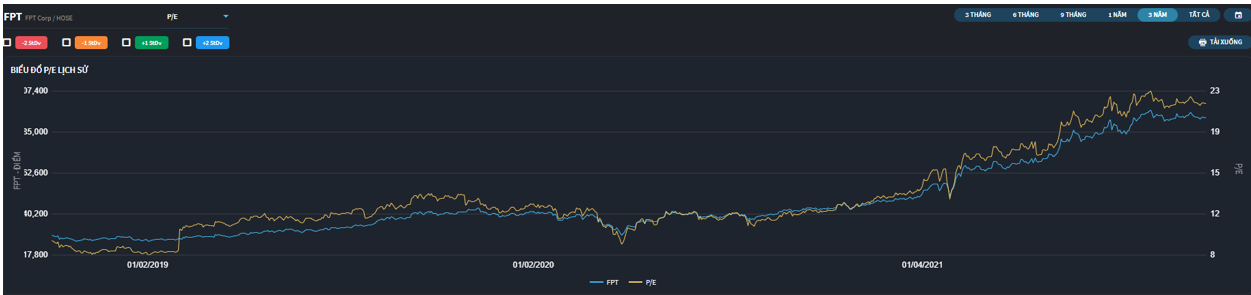

Để xét về định giá thì PE hiện tại của công ty đang rơi vào khoảng 20-22 lần – một con số khá cao nếu so sánh tại thị trường Việt Nam. Tuy nhiên chúng tôi cho rằng đây vẫn là doanh nghiệp tốt, là một trong số ít công ty có những đặc thù trong ngành nghề kinh doanh để chống chọi lại các yếu tố như dịch bệnh hay cả nước lại phải thực hiện giãn cách xã hội thêm 1 lần nữa. Vì thế chúng tôi cho rằng FPT sẽ tiếp tục neo ở mức PE cao này.

FPT là một lựa chọn an toàn, team đã khuyến nghị MUA với cổ phiếu này ở mức giá quanh vùng 92.000 – 93.000 cổ phiếu. Tuy nhiên nhà đầu tư cần lưu ý đây sẽ là một cổ phiếu thuộc nhóm phòng thủ với mức độ sinh lời không nhanh và mạnh như những cổ phiếu mang tính chu kì. Vì thế nhà đầu tư cần kiên nhẫn với khoản đầu tư vào FPT của mình. (Hình 5)

———-Team LTBNM tổng hợp và phân tích ————-