Tiếp theo cổ phiếu đầu tiên thuộc ngành phân chúng tôi viết là DPM thì trong phần 2 này chúng tôi sẽ tiếp tục update báo cáo tài chính mới ra cũng như phân tích triển vọng của cổ phiếu tiếp theo trong ngành đến quý độc giả đó là cổ phiếu DCM của công ty đạm Cà Mau. Gần đây giá cổ phiếu đã tăng rất mạnh từ đáy vùng 5.x lên thẳng 8.x trước khi điều chỉnh lại 7.x. Nguyên nhân do nhà đầu tư kỳ vọng vào giá khí đầu vào giảm mạnh sẽ giúp 2020 DCM có mức lãi lớn.

Hình 1: Diễn biến giá DCM trước khi công bố BCTC Q1.

Hình 1: Diễn biến giá DCM trước khi công bố BCTC Q1.

Vậy báo cáo tài chính mới ra có làm hài lòng nhà đầu tư và liệu có giúp cổ phiếu tiếp tục thăng hoa không hay là một cú lừa kéo trước khi bctc được công bố? Chúng tôi sẽ giải đáp chi tiết tại phần dưới đây cho quý nhà đầu tư tham khảo.

1. Điểm nhấn từ báo cáo tài chính

a. Doanh thu và lợi nhuận

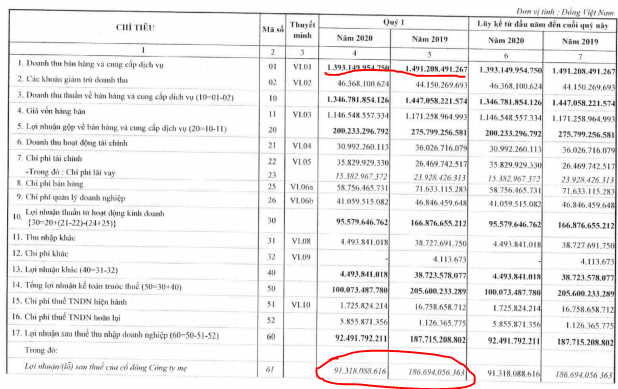

Công ty DCM đã công bố báo cáo tài chính quý 1 với kết quả đi ngược với hành động giá. Theo đó Doanh thu giảm 6.6%, LNST giảm mạnh 50.7%. Nguyên nhân do biên lợi nhuận gộp giảm mạnh từ 19% xuống còn 14.4% và thu nhập khác giảm 33 tỷ.

Hình 2: Kết quả kinh doanh Q1-2020

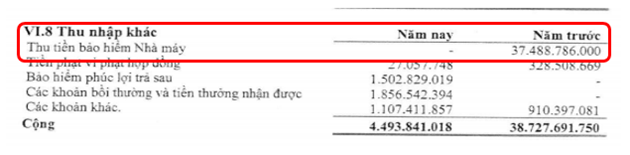

Theo thuyết minh của công ty thì khoản lợi nhuận từ thu nhập khác bị giảm là do năm trước có khoản thu tiền bảo hiểm nhà máy 37 tỷ còn năm nay thì không có như ảnh dưới đây (Hình 3):

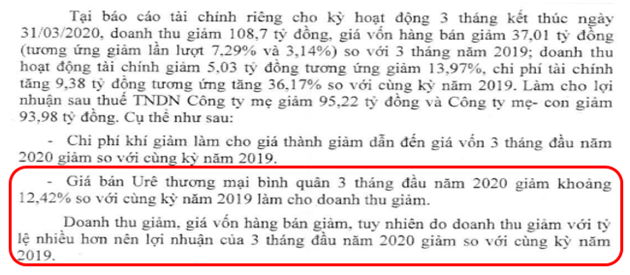

Tiếp theo về nguyên nhân khiến biên lợi nhuận gộp giảm so với năm 2019 thì theo ghi nhận và giải trình từ phía công ty là do giá bán đầu ra của đạm ure giảm 12% so với cùng kỳ trong khi giá khí giảm nhưng ít hơn khiến biên lợi nhuận giảm (Hình 4).

Chưa kể 2019 DCM được hưởng lợi từ việc DPM bảo dưỡng 72 ngày nửa đầu năm làm sản lượng giảm giúp DCM tăng được thị phần và tăng doanh thu cùng với đó có giá bán tốt hơn do nguồn cung chung giảm.

Như vậy liệu các quý tới biên lợi nhuận có được cải thiện so với quý 1 hay không? Chúng tôi sẽ giải đáp tại phần dưới

b. Cơ cấu tài chính

Về vấn đề tài chính tại quý 1 công ty có lượng tiền, tương đương tiền là gần 2,400 tỷ trong khi tổng nợ vay là 1825 tỷ trong đó chủ yếu là vay ngắn hạn để có dòng tiền phục vụ sản xuất nên dòng tiền công ty khá khỏe.

Về nhà máy hiện tại công ty đang khấu hao khoảng 1200 tỷ mỗi năm và theo tốc độ này thì khoảng 4 năm nữa sẽ khấu hao xong

Tồn kho tại quý này tăng lên so với quý trước khoảng 350 tỷ do quý tới là vụ mùa chiêm xuân nhu cầu phân bón sẽ tăng hơn

2. Triển vọng các quý tiếp theo

Phần này chúng tôi sẽ phân tích tác động các yếu tố ảnh hưởng đến DCM trong các quý tới và cùng đó trả lời câu hỏi phần 1 là DCM có cải thiện được biên lợi nhuận và tăng trưởng hay không

Thực tế dù là kết quả báo cáo tài chính là tăng trưởng lùi nhưng kết quả công bố vẫn tốt hơn khá nhiều thông tin mà công ty đã cung cấp trước đó

https://ndh.vn/ket-qua-kinh-doanh/dam-ca-mau-uoc-loi-nhuan-quy-i-gan-65-ty-dong-giam-68-1266258.html

Để trả lời câu hỏi biên lợi nhuận của công ty thì chúng ta cần đi vào doanh thu và giá vốn của các sản phẩm trong đó chiếm tỉ lệ lớn nhất là đạm Urê. Đầu tiên là giá vốn với nguyên liệu đầu vào

a. Nguyên liệu đầu vào

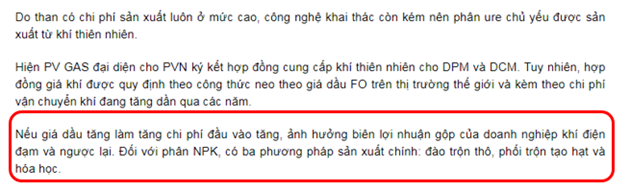

Nguyên liệu đầu vào của DCM chủ yếu là khí khi chiếm đến 40-50% giá trị đầu vào và hiện tại giá khí DCM từ 2018 đã không được bao tiêu lãi với giá khí đầu vào nữa nên biên lợi nhuận sẽ phụ thuộc vào giá vốn khí đầu vào rất nhiều.

Hình 5: Giá khí ảnh hưởng trực tiếp vào giá vốn DCM , DPM

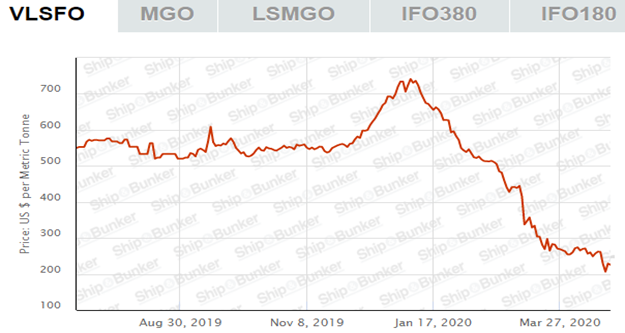

Vì vậy với việc giá khi đang giảm rất nhiều so với nền 2019 thì năm nay nếu giá khí tiếp tục duy trì ở mức thấp thì đó sẽ là yếu tố rất thuận lợi cho việc giảm giá vốn đầu vào. Như biểu đồ giá khí bên dưới thì 2020 giá khí đã giảm trên 50% so với trung bình 2019. Do quý 1 2020 sử dụng tồn kho giá 2019 nên phải từ quý 2 giá khí giảm mới ảnh hưởng giúp giá nguyên liệu giảm.

Hình 6: Biểu đồ giá khí FO

Giá dầu quả là 1 biến số khó lường, khó có thể dự đoán chính xác, tuy nhiên với những gì đang diễn ra đó là:

- Các kho chứa dầu đang đầy dần do sản lượng tiêu thụ quá kém.

- Cuộc chiến covid-19 chưa biết khi nào kết thúc.

- Kinh tế thế giới được dự báo suy thoái sắp tới.

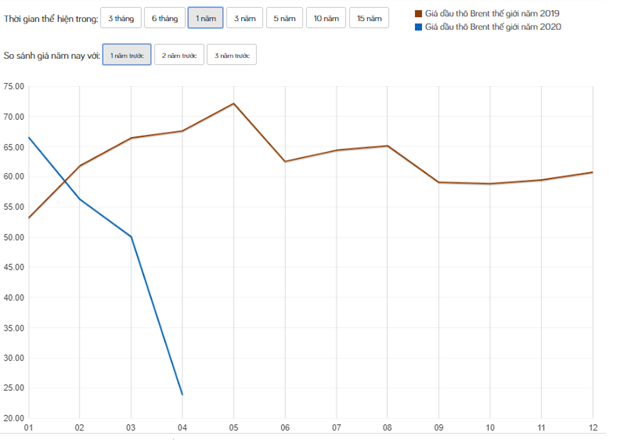

Khả năng giá dầu tăng lên được mặt bằng cao hơn cùng kì (quanh 50-55 $) là rất thấp. Có tăng cũng sẽ chỉ duy trì mặt bắng giá thấp hơn. (Hình 7)

Với những thuận lợi như vậy ở đầu vào thì 2020 Biên lợi nhuận của DCM theo chúng tôi sẽ được cải thiện đáng kể. Cụ thể giá khí đầu vào của DCM tính theo công thức 46%MFO, trong đó MFO là giá trung bình giá khí FO singapore (Như biều đồ giá khí ở phần trên). Giá khí 2019 dao động trung bình ở mức 6.5USD/mmBTU còn hiện tại chỉ có 2.9-3 USD/ mmBTU tức giảm 50-60%.

Như vậy với việc giá khí giảm khoảng 50% và chiếm 40-50% giá nguyên liệu đầu vào sẽ giúp DCM giảm giá vốn 20-25% so với cùng kỳ.

b. Đầu ra cho sản phẩm

Yếu tố đầu vào đã được lợi khi giá khí giảm, còn đầu ra với DCM sẽ ra sao?

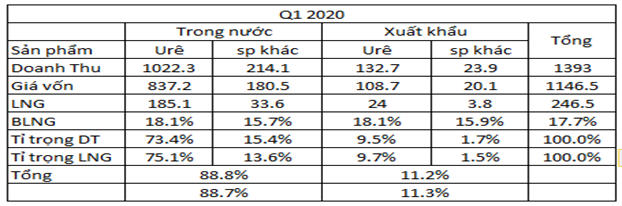

Theo bctc quý 1 năm 2020 công ty ghi nhận 1393 tỷ Doanh thu và 92.4 tỷ LNST. Cơ cấu cụ thể từng mảng đầu ra như sau:

Hình 8: Tỉ trọng doanh thu và lợi nhuận gộp của từng sản phẩm năm Q1-2020

Từ bảng trên chúng ta có thể thấy sản phẩm chính đóng góp vào doanh thu và lợi nhuận của công ty đó là sản phẩm đạm Urê khi đóng góp tổng cộng 82.9% doanh thu và 84.8% lợi nhuận gộp. Thị trường chính là trong nước khi chiếm đến 88.8%

Về thị trường: Thị trường chính của DCM tập trung ở khu vực đồng bằng sông cửu long và nam trung bộ. Về khu vực này năm 2020 chúng tôi thấy có cả 2 yếu ảnh hưởng đến DCM Trước tiên đó chính là tình hình xâm nhập mặn nặng khiến cho việc xản xuất nông nghiệp gặp nhiều khó khăn, dự báo sẽ làm giảm phần nào nhu cầu với phân bón. Tuy nhiên trong tháng 3-4 thì tình hình này đã đỡ hơn và ảnh hưởng ít đến nhu cầu phân bón

Thứ 2 là tình hình dịch bệnh covid-19 nên nhu cầu về lương thực cũng như dự trữ phòng dịch tại các nước đang tăng lên khiến giá gạo tăng. Đơn hàng cũng ngày càng tăng lên thậm chí khiến nhà nước còn sợ bán hết không đủ an toàn lương thực quốc gia nên đã yêu cầu dừng xuất khẩu gạo trong tháng 4. Tuy nhiên từ tháng 5 sẽ được xuất khẩu lại bình thường giúp đầu ra cho nông dân được giải quyết

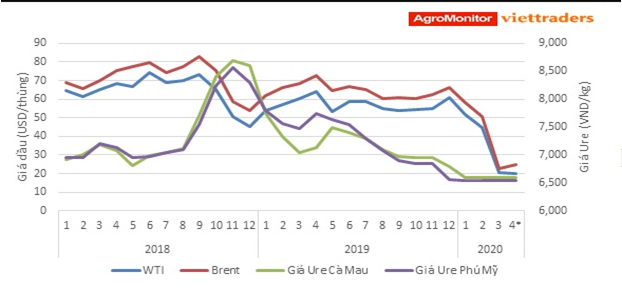

Về giá cả: Hiện trên thị trường giá urê (Sản phẩm chính của DCM) đang giao dịch ở mức 6500-6700d/kg. Mức giá này thấp hơn so với mặt bằng chung 2019 khoảng 10-12%

Hình 9: Giá dầu đầu vào và giá bán Ure đầu ra

Tổng kết lại Doanh thu đầu ra sản phẩm theo chúng tôi 2020 DCM sẽ giảm đi đôi chút do giá thành sản phẩm giảm và mức độ cạnh tranh gay gắt hơn.

c. Động lực nhà máy mới

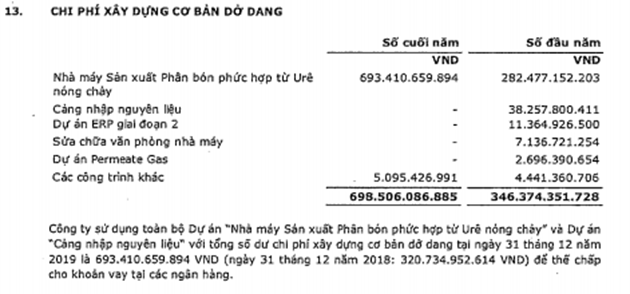

Về xây dựng nhà máy mới sản xuất phân bón phức hợp từ ure nóng chảy tại quý 4-2019 đã tăng lên 693 tỷ, và theo thông tin của công ty hiện đã được đưa vào vận hành thử trước khi bàn giao. Khả năng cao sẽ chạy sản xuất được vào quý 3 của công ty (Hình 10)

Đây sẽ là động lực trong dài hạn giúp công ty tăng sản lượng sản xuất đầu ra nhất là từ năm 2021. Chúng tôi sẽ cập nhật khi nhà máy đi vào hoạt động và đóng góp vào doanh thu, lợi nhuận cho công ty.

d. Tổng kết

Với báo cáo tài chính vừa công bố thì chúng tôi thấy không bất ngờ với kết quả công bố kết quả thấp so với cùng kỳ bởi vì ai theo dõi công ty cũng đều nắm được và thực tế công ty cũng đã công bố ước đạt lợi nhuận từ trước

https://s.cafef.vn/dcm-346694/dam-ca-mau-uoc-loi-nhuan-quy-i-gan-65-ty-dong-giam-68.chn

Chúng tôi cho rằng nếu giá khí vẫn tiếp tục nằm ở mức thấp như hiện tại thì giá vốn của DCM sẽ giảm 20%. Dù cho có thể giá bán sẽ tiếp tục giảm do mức độ cạnh tranh cũng như tồn kho đạm vẫn còn nhiều thì tổng quan lại biên lợi nhuận của công ty vẫn sẽ được nâng lên và đạt khoảng 25%. Doanh thu sẽ khó tăng nhưng với biên lợi nhuận được cải thiện đáng kể sẽ giúp công ty tăng trưởng về lợi nhuận trong các quý còn lại.

Định giá cụ thể cho năm 2020: Dành cho khách hàng – Lưu hành nội bộ.

———-Team LTBNM tổng hợp và phân tích————-