Sau những biến cố liên tục xảy đến với DGC trong thời gian qua, hiện những khó khăn đã dần được hiện thực hóa lên KQKD Q1-2026. Vậy hiện tại khi các tin tức đã ra thì mức giá trên sàn sau khi sụt giảm gần 1 nửa đã được coi là rẻ chưa? Chúng ta sẽ cùng cập nhật rõ hơn trong bài viết này.

I. KQKD Q1-2026: Chuỗi khép kín bị cắt đứt, khó khăn bủa vây

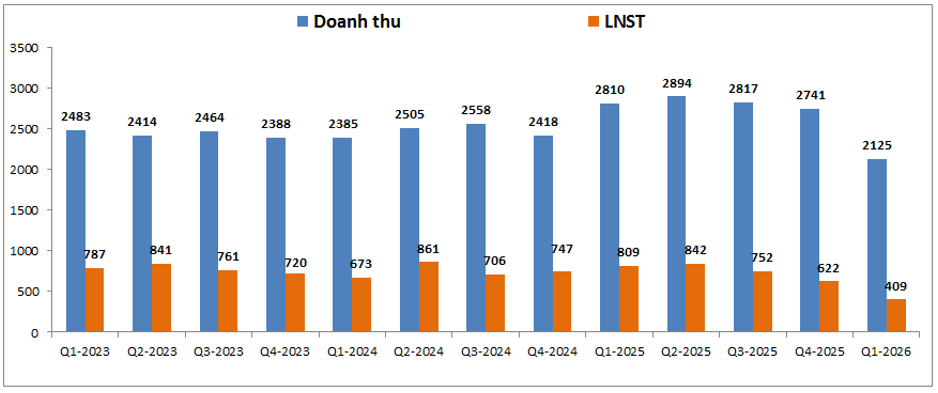

Trong Q1-2026 DGC ghi nhận doanh thu thuần đạt 2,125 tỷ đồng, giảm 24.4% yoy. Lợi nhuận sau thuế đạt 409 tỷ đồng, giảm 49.5% yoy. (Hình 1)

Mức sụt giảm lớn về cả doanh thu và lợi nhuận, nhất là lợi nhuận khi sụt giảm mạnh hơn doanh thu tới từ những nguyên nhân sau:

- Việc khai trường 25 bị tạm dừng hoạt động sau biến cố các lãnh đạo bị truy tố khiến cho các sản phẩm như phốt pho vàng hay axit photphoric bị sụt giảm lớn về doanh thu khiến cho doanh thu của công ty sụt giảm.

- Các mỏ khai thác đầu vào bị tạm dừng hoạt động để phục vụ công tác điều tra khiến cho công ty phải nhập khẩu gần như hoàn toàn nguồn cung từ bên ngoài. Điều này khiến cho chi phí đầu vào tăng trên diện rộng và ăn mòn lợi nhuận của công ty.

- Trong Q1 DGC cũng phải tạm dừng sản xuất axit và phân bón trong tháng 2 để thực hiện bảo dưỡng định kỳ 3 năm một lần, cùng với nghỉ tết kéo dài 9 ngày khiến cho thời gian tạm dừng hoạt động lên tới gần 40 ngày ảnh hưởng tới doanh thu công ty.

Trước đây DGC có lợi thế cạnh tranh đặc biệt là nhờ chính vào việc tự chủ được nguồn cung và sản phẩm đầu ra là các sản phẩm có nhu cầu cao trong các ngành công nghiệp hiện đại (bán dẫn, hóa chất, phân bón,…). Nhưng hiện tại lợi thế lớn nhất của DGC là nguyên liệu đầu vào đã bị cắt đứt (tạm dừng hoạt động và chưa biết khi nào hoạt động trở lại và cơ chế sau này sẽ ra sao) thì DGC sẽ gặp rất nhiều khó khăn để duy trì KQKD. Khả năng rất cao KQKD sẽ tiếp tục sụt giảm ít nhất cho tới khi các mỏ khai thác được vận hành bình thường trở lại.

II. Quá trình tái cấu trúc và định giá hợp lý sau cơn bão

1. Quá trình tái cấu trúc

Hiện DGC đã tổ chức ĐHCĐ bất thường vào 5/2026 để bầu ra lãnh đạo mới thay thế các lãnh đạo cũ bị khởi tố qua đó kỳ vọng giúp công ty phục hồi trở lại. Sau đại hội, công ty đã bầu ông Đào Hữu Kha (em trai cựu chủ tịch) làm chủ tịch mới của công ty.

Công ty tiếp tục duy trì vận hành và cung cấp đầu ra cho các đối tác, cố gắng giảm thiểu tối đa rủi ro về đơn hàng đầu ra. Đầu vào sẽ nhập khẩu quặng từ các nước khác như Morocco, Ai Cập, … để đủ cung cấp cho hoạt động của công ty. Vẫn tiếp tục triển khai các dự án khác như nhà máy hóa chất Nghi Sơn để đảm bảo tiến độ đề ra (cuối 2026, đầu 2027 có thể đưa vào vận hành). Ngoài ra công ty cũng sẽ phát triển thêm sản phẩm mới để giảm phụ thuộc vào khai thác thô. Công ty đẩy mạnh chiến lược chế biến hóa chất tinh khiết phục vụ cho các ngành công nghệ cao. Cụ thể DGC sẽ sản xuất PCI3 và axit điện tử – những nguyên liệu đầu vào thiết yếu cho ngành bán dẫn và pin xe điện.

Đánh giá về quá trình tái cấu trúc trên chúng tôi cho rằng sẽ khó có gì để kỳ vọng vào sự đột biến hay trở lại nhanh cả. Việc lãnh đạo mới vẫn liên quan mật thiết tới các lãnh đạo cũ gần như sẽ không thể làm công ty thay đổi quá nhiều chiến lược kinh doanh mà chủ yếu giai đoạn tới sẽ là hoạt động cầm cự duy trì ổn định đầu ra, chấp nhận biên lợi nhuận ở mức thấp để chờ đợi các mỏ được khai thác trở lại. Dài hạn hơn mới nghĩ tới chiến lược tăng cường chất xám vào sản phẩm đầu ra cho công ty thay vì khai thác và chế biến thô như hiện nay.

Vì vậy trong ngắn hạn 1-2 năm tới KQKD của DGC sẽ suy giảm cho tới khi các mỏ của công ty được vận hành trở lại. Việc có kèm theo điều kiện nào đó từ nhà nước hay không thì chúng ta cần phải chờ đợi để có đánh giá tác động.

2. Sau cơn bão định giá công ty sẽ như thế nào

DGC từng được định giá cao trong quá khứ theo chúng tôi nhờ vào 2 yếu tố chính sau:

- Đầu tiên là sở hữu chuỗi khép kín có đầu vào là quặng khai thác giúp tự chủ tới 80% với chi phí thấp trong khi đầu ra lại là các ngành có nhu cầu tiêu thụ cao giúp cho sản phẩm sản xuất ra gần như sẽ được tiêu thụ hết ngay với giá cao củng cố biên lợi nhuận gộp trong vùng 40-50%.

- Thứ 2 là quy mô hoạt động của công ty có xu hướng mở rộng dần sau từng giai đoạn và qua đó giúp kỳ vọng công ty sẽ duy trì được tăng trưởng trong dài hạn một cách bền vững.

Khi đó mức PE fw của DGC luôn được thị trường trả ở mức khá cao với khoảng trên 10 lần. Nhưng hiện tại 2 yếu tố giúp định giá của DGC đang bị “lung lay” dữ dội khi bị đình chỉ để điều tra nên DGC không được trả mức định giá cao như trước là việc đương nhiên.

Hiện DGC đang giao dịch vùng giá 46.x k/cp, tương ứng mức định giá P/E khoảng 6. 6 lần. Đây là mức định giá thấp hơn đáng kể so với giai đoạn trước khi biến cố xảy ra. Tuy nhiên với việc lợi nhuận đang lao dốc và mới thể hiện lên KQKD quý đầu tiên thì định giá theo P/E fw cũng chưa phải rẻ. Chúng tôi dự phóng lợi nhuận sau thuế 2026 của DGC sẽ chỉ khoảng 1,700-1,800 tỷ đồng. Khi đó EPS công ty sẽ ở mức 4.5k-4.6k/cp. Vì vậy mức định giá theo PE fw phù hợp sẽ ở mức khoảng 38-40k/cp. Mức định giá trên là đang giả định trong bối cảnh các mỏ của công ty bị đình chỉ khai thác, trong trường hợp có sự thay đổi thì mức định giá sẽ thay đổi rất nhiều nhờ kỳ vọng lợi nhuận cũng sẽ thay đổi theo.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.