Quý trước, chúng tôi đã phân tích DRC với tiềm năng tăng giá khá lớn và giá cổ phiếu đã đi theo đúng phân tích của team. Tuy báo cáo Q4 chưa ghi nhận quá nhiều sự thay đổi đột biến, nhưng việc cải thiện biên lãi cũng như tiềm năng tăng trưởng công suất 67% nhờ nhà máy lốp Radial GĐ3 là điểm nhấn giúp giá cổ phiếu tăng vọt. Báo cáo này chúng tôi sẽ tiếp tục đưa đến các thông tin cập nhật KQKD Q4/23.

Link báo cáo cũ: https://langtubuonnuocmam.com/drc-lan-banh-tro-lai-duong-dua/

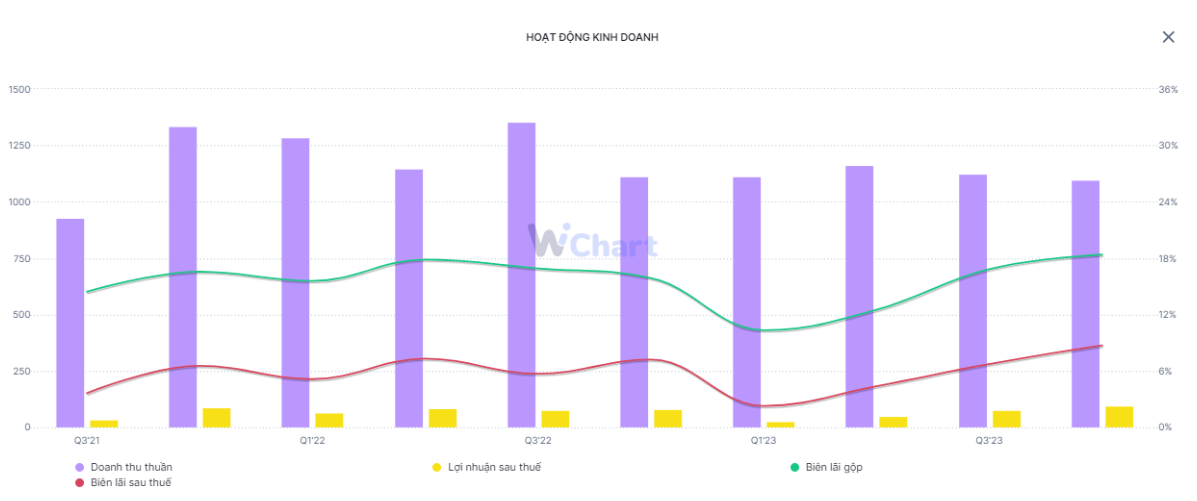

Trong Q4, doanh thu thuần của DRC ghi nhận 1.097,4 tỷ đồng tương đương giảm nhẹ 1,5% yoy. Doanh thu không có nhiều tăng trưởng cho thấy giá bán đầu ra chưa được cải thiện nhiều. Tuy nhiên, nhờ giá vốn đầu vào giảm mạnh nên các chỉ số về biên lãi đều được cải thiện đáng kể. Đáng nói, dù doanh thu giảm nhẹ nhưng lợi nhuận sau thuế đạt 95,7 tỷ đồng – tương đương tăng trưởng 17% yoy. Kể từ Q3/22, đến nay DRC mới quay trở lại đường đua tăng trưởng lợi nhuận của mình. Biên lợi nhuận gộp và biên lợi nhuận ròng đạt lần lượt 18,4% và 8,7% và là con số cao nhất kể từ giai đoạn giữa 2021, trước khi trải qua giai đoạn giá vốn tăng nhanh hơn giá bán ra. (Hình 1)

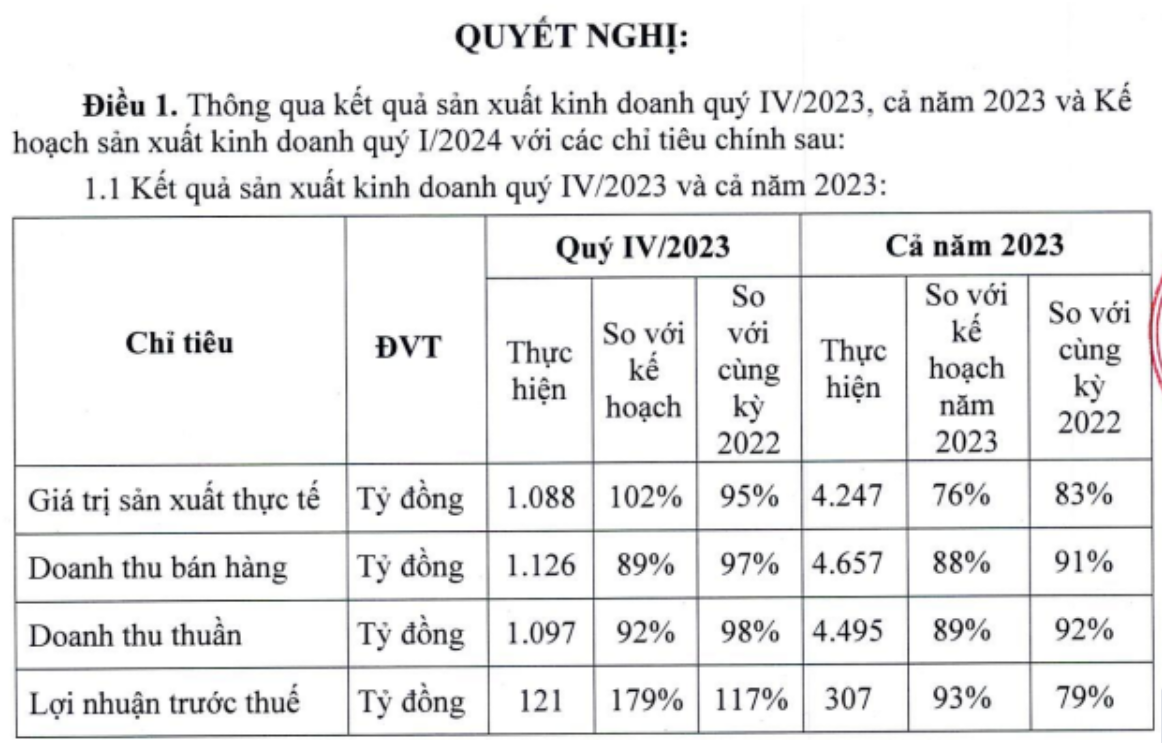

Như vậy, cả năm 2023 DRC đạt 4.898 tỷ doanh thu thuần (+11,9%), lợi nhuận sau thuế đạt 307,2 tỷ đồng (+5,6% yoy). Với con số này, công ty đạt 91% kế hoạch doanh thu và 79% kế hoạch lợi nhuận năm. Mặc dù cải thiện biên lãi khá tốt theo từng quý, nhưng đây là một trong những năm không quá thuận lợi của công ty khi không hoàn thành được kế hoạch lợi nhuận đề ra. (Hình 2)

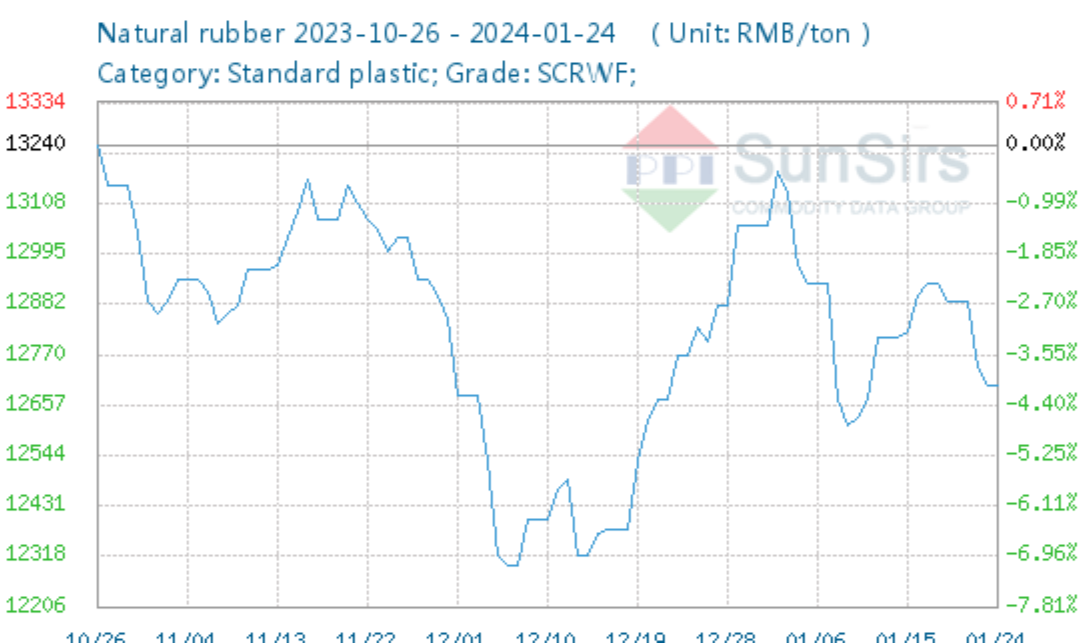

Đối với nguyên liệu đầu vào, giá các nguyên vật liệu vẫn trong đà giảm trong Q4, đặc biệt là giá cao su tự nhiên giảm mạnh và chỉ quay đầu tăng vào những ngày cuối năm 2023. Chiếm tỷ trọng trên 30% cơ cấu chi phí Nguyên vật liệu đầu vào nên giá cao su giảm mạnh là điểm nhấn giúp DRC ghi nhận biên lãi tốt. (Hình 3)

Tuy vậy, chúng tôi nhận thấy xu hướng gần đây của các nhóm hàng hóa đang có dấu hiệu phục hồi từ cuối 2023, và có khả năng ảnh hưởng đến biên lãi của DRC trong năm 2024. Đây sẽ là một key quan trọng cần theo dõi khi đầu tư vào DRC.

Trên báo cáo cuối Q4 của DRC chúng tôi cũng thấy xuất hiện mục TS Dở dang đã hiện lên, với số tiền là 108 tỷ cùng với 50 tỷ chuyển sang TSCĐ hạng mục máy móc thiết bị. Đây là các hạng mục liên quan đến Nhà máy lốp Radial GĐ3. Được biết, công suất nhà máy là 400.000 lốp/năm, đưa tổng số lốp sản xuất 1 năm lên 1 triệu lốp. Theo tìm hiểu của team, nhà máy này được khởi công từ tháng 6/22 với tổng mức đầu tư gần 1.000 tỷ đồng. Khi đi vào hoạt động, dự kiến công suất sẽ tăng 67% và sẽ là động lực thúc đẩy lợi nhuận chính trong năm 2024. (Hình 4)

Trên một số trang báo, chúng tôi thấy thông tin nhà máy lốp đã đi vào hoạt động từ cuối tháng 12/23. Tuy nhiên theo báo cáo Q4 thì nhà máy này cũng mới đi được gần 1/5 tổng vốn đầu tư. Vì thế chúng tôi cho rằng nhà máy sẽ đi đúng tiến độ và dự kiến sẽ hoàn thành vào Q2/24.

Link:

Ngoài ra, chúng tôi có tìm hiểu về kế hoạch sắp xếp lại công ty mẹ – Tập đoàn Hóa Chất Việt Nam giai đoạn 2022 – 2025 cũng như kế hoạch tái cơ cấu Tập đoàn. Hiện Tập đoàn đang nắm giữ 50,51% khối lượng cổ phiếu – con số đủ để nắm quyền chi phối các hoạt động của doanh nghiệp nên chúng tôi cho rằng DRC sẽ chưa có “sóng” thoái vốn trong thời gian tới đây.

Như vậy có thể thấy rằng, giá cổ phiếu DRC tăng trưởng mạnh trong thời gian qua chủ yếu đến từ việc cải thiện rất tốt biên lợi nhuận, cùng với đó là bước nhảy vọt trong quá trình xây dựng nhà máy lốp radial GĐ3. Về những động lực tăng trưởng chúng tôi đã phân tích khá kĩ trong báo cáo cũ nên không phân tích lại. Chúng tôi cũng giữ nguyên các lưu ý khi đầu tư vào mã cổ phiếu này:

- Cần chú ý kĩ giá nguyên vật liệu đầu vào, vì hiện biên lãi chủ yếu phụ thuộc vào giá đầu vào giảm trong khi giá bán đầu ra chưa có nhiều tín hiệu khả quan

Không có nhiều khả năng Vinachem sẽ thoái vốn trong năm nay, nên động lực tăng trưởng chính sẽ đến từ nhà máy lốp Radial GĐ3. Cần theo dõi các thông tin cụ thể về tiến độ nhà máy để đưa ra quyết định đầu tư.

.Đánh giá: Giá cổ phiếu tăng 20% trong thời gian ngắn cho thấy phần nào kì vọng về dự án mới đã được phản ánh vào giá

.Để giá cổ phiếu lên trong dài hạn thì hiệu quả hoạt động của nhà máy mới cần đem lại lợi nhuận (hiện chưa có dữ liệu) .Cần theo dõi trong các báo cáo quý sau

———-Team LTBNM tổng hợp và phân tích ————-

– Link room telegram miễn phí: https://t.me/cknuocmam

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu