DXP đã công bố bctc Q1 ấn tượng đi kèm kế hoạch cho 2026 cũng rất đáng chú ý. Tuy nhiên cũng có những rủi ro song hành mà chúng ta cần chú ý khi công ty sắp tăng vốn khiến cho EPS bị pha loãng. Chi tiết như thế nào chúng ta sẽ cùng cập nhật chi tiết trong bài viết này.

I. KQKD ấn tượng

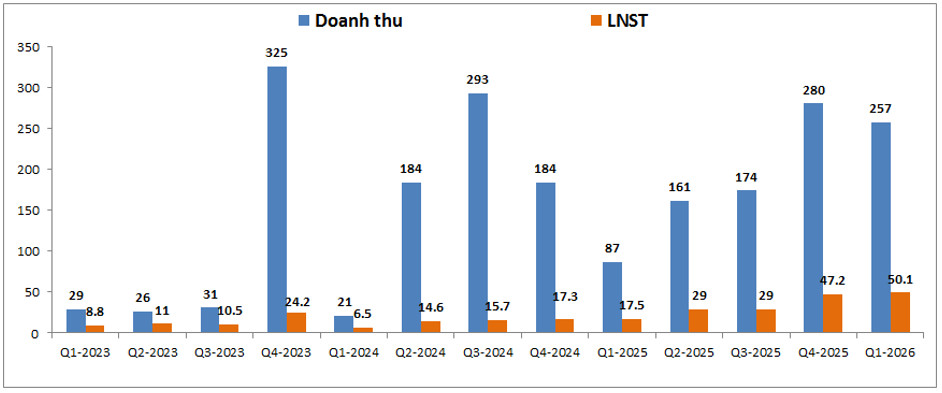

DXP đã công bố bctc Q1-2026 ấn tượng với doanh thu đạt 257 tỷ đồng, tăng 195% yoy. Lợi nhuận sau thuế đạt 50.1 tỷ đồng, tăng 186% yoy. (Hình 1)

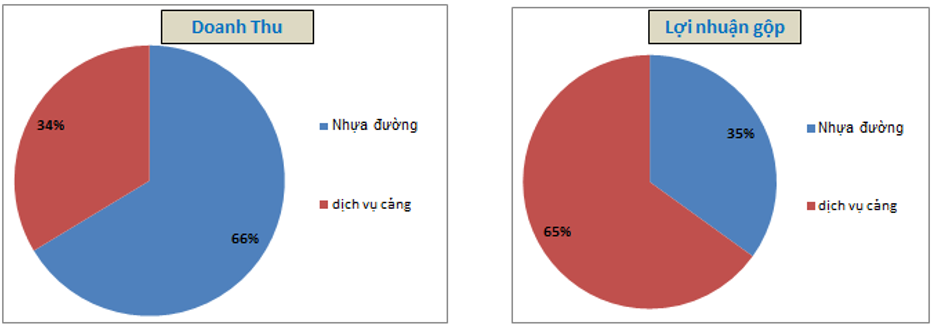

Về ngành nghề kinh doanh, DXP bao gồm 2 mảng kinh doanh chính là cung cấp nhựa đường và dịch vụ cảng. Trong Q1-2026, mảng nhựa đường đóng góp tới 66% tỉ trọng doanh thu nhưng do biên lợi nhuận gộp thấp nên chỉ đóng góp 35% tỉ trọng về lợi nhuận gộp. Trong khi đó mảng dịch vụ cảng tuy chỉ đóng góp 34% về doanh thu nhưng lại đóng góp tới 65% về lợi nhuận gộp cho DXP. (Hình 2)

Cả 2 mảng đều ghi nhận tăng trưởng tốt so với cùng kỳ trong Q1-2026. Chi tiết hơn chúng tôi sẽ bóc tách trong phần dưới bài viết.

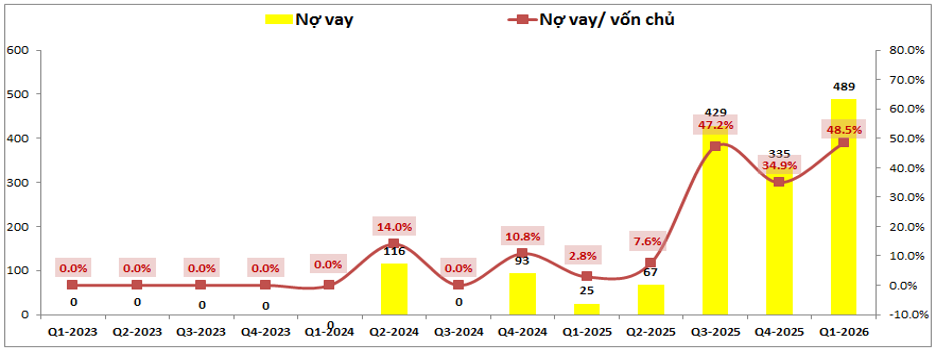

Về tài chính, từ 2024 DXP bắt đầu xuất hiện khoản nợ vay trên bctc và sau đó tăng mạnh từ Q3-2025 cho tới nay. Kết thúc Q1-2026 nợ vay của công ty là 489 tỷ đồng, tỷ lệ nợ vay/VCSH là 48.5%. Đây là tỉ lệ không quá cao nhưng cũng không phải thấp so với các doanh nghiệp trong ngành. (Hình 3)

Đây là khoản công ty được MB bank tài trợ vốn vay để đầu tư thêm tàu mới cũng như mua sắm thêm tài sản cố định để nâng cao công suất cho cảng hiện tại của công ty. Chưa kể DXP có khoản đầu tư nắm giữ đến ngày đáo hạn ( tiền gửi có kỳ hạn) lên tới 535 tỷ đồng, cao hơn so với nợ vay của công ty cũng là khoản đảm bảo an toàn tài chính cho công ty cũng như là khoản đối ứng có thể cân bằng giữa lợi nhuận tài chính với chi phí lãi vay của công ty.

II. Các mảng kinh doanh chính đều tiềm năng tốt trong 2026

1. Mảng nhựa đường

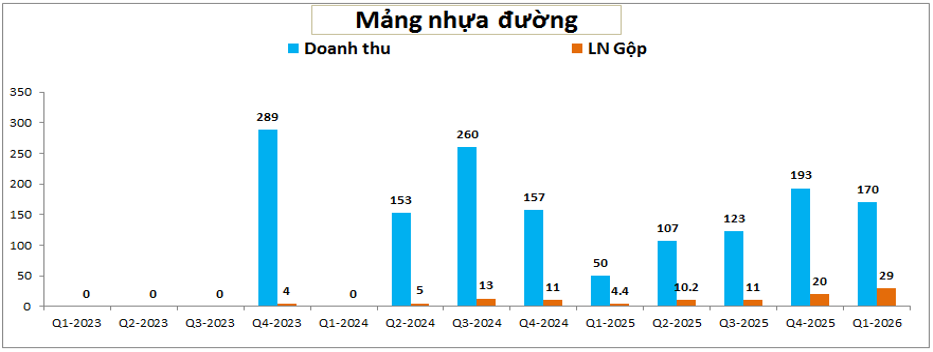

Đây là mảng đóng góp tỉ trọng lớn nhất về doanh thu cho công ty, nhưng biên lợi nhuận gộp lại khá thấp nên lợi nhuận gộp đem lại là không cao. (Hình 4)

Trong năm 2025, mảng nhựa đường ghi nhận doanh thu giảm 17% so với 2024 do không phát sinh hợp đồng bán buôn như 2024. Tuy nhiên bước sang 2026 mảng nhựa đường lại được kỳ vọng lớn hơn rất nhiều và có thể tăng trưởng tốt so với 2025 nhờ những lý do sau:

- Đầu tiên là về nhu cầu thị trường, trong 2026 ngành xây dựng đón nhận lượng công việc lịch sử khi chính phủ quyết tâm giải ngân nguồn vốn đầu tư công khổng lồ lên tới 1 triệu tỷ đồng. Nhu cầu nhựa đường theo đó cũng tăng mạnh do hàng loạt dự án cao tốc được khởi công và mở rộng.

- Về công ty, DXP cũng đã đẩy mạnh đầu tư nâng công suất với việc mua thêm 8 xe bồn mới, nâng tổng công lên 13 xe bồn trở nhựa đường lớn để phục vụ nhu cầu gia tăng của thị trường.

- Trong 2026 do căng thẳng tại trung đông khiến cho nguồn cung nhựa đường trở lên gián đoạn, DXP sẽ có nhiều thuận lợi để gia tăng thị phần của mình do công ty đã chủ động đẩy mạnh nhập tồn kho trong thời gian trước cũng như đa dạng được nguồn cung từ Trung Quốc, Hàn Quốc, Singapore cùng chuỗi logistics khép kín của mình.

- Căng thẳng tại trung đông cũng khiến cho giá nhựa đường tăng cao trong thời gian qua từ 12k/kg lên 19k/kg. Dự phóng trong 2026 giá nhựa đường có thể tăng 30-40% so với 2025 và với tồn kho giá rẻ của mình DXP có thể tăng mạnh biên lợi nhuận gộp của mình.

Với những thuận lợi cả về cung cầu cũng như giá bán sẽ là tiền đề để mảng nhựa đường có thể tăng trưởng tốt trở lại trong 2026. Chúng tôi kỳ vọng mảng nhựa đường có thể tăng trưởng khoảng 20-25% về doanh thu và 30-35% về lợi nhuận gộp.

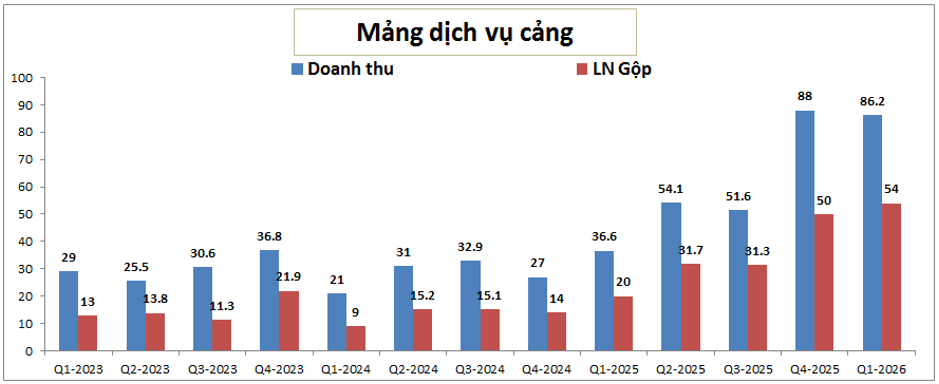

2. Mảng dịch vụ cảng

Mảng dịch vụ cảng cũng ghi nhận nhiều động lực cả cũ và mới. Trong thời gian qua DXP hưởng lợi khá lớn nhờ thay đổi hạ tầng địa phương. Việc cảng Hoàng Diệu phải di dời để xây dựng cầu Nguyễn Trãi cũng như cầu Máy Chai xây dựng khiến việc lưu thông vào sâu thượng lưu sông Cấm gặp khó khăn. Cảng Đoạn Xá nằm ở khu vực hạ lưu nên DXP đã hưởng lợi lớn khi sản lượng hàng lưu thông qua cảng tăng mạnh trong 2025 (+46% yoy). (Hình 5)

Sang 2026 DXP tiếp tục được hưởng lợi nhờ gia tăng thêm năng lực tiếp nhận tàu (có thể tiếp nhận tàu lên tới 40k DWT) cũng như hoạt động gần như tối đa công suất mới (đạt 98% công suất).

Xa hơn, DXP còn được kỳ vọng sẽ hưởng lợi thêm khi có thể gia tăng phí bốc dỡ tàu. Vào tháng 2/2026 cụm cảng nước sâu (Lạch Huyện, Cái Mép – Thị Vải) tăng giá bốc dỡ lên 10% cũng như giá dịch vụ của Việt Nam hiện tại chỉ bằng 60-65% mức bình quân khu vực. Việc này không khiến giá dịch vụ của DXP tăng trong ngắn hạn nhưng đây sẽ là chính sách mở đường giúp các cảng còn lại cũng có thể điều chỉnh giá trong tương lai.

Bên cạnh hoạt động bốc xếp cảng biển, DXP cũng đang đẩy mạnh mảng vận tải quốc tế giúp có thêm mảng tăng trưởng mới. Công ty đã đưa tàu Đại Vinh vào khai thác từ tháng 10/2025. Sau đó tiếp tục hoàn tất mua tàu hóa chất DX Pioneer (14k DWT) vào tháng 2/2026, nhận tàu vào tháng 4/2026. Như vậy doanh thu sẽ tiếp tục được gia tăng từ Q2-2026 trở đi và dự kiến có thể đóng góp tổng 150 tỷ đồng trong năm 2026. Dài hạn hơn, công ty đặt ra kế hoạch sẽ sở hữu đội tàu khoảng 5-6 chiếc vào 2030 giúp mang lại động lực tăng trưởng dài hạn cho công ty cũng như hoàn thiện chuỗi dịch vụ cung cấp của mình.

Như vậy mảng dịch vụ cảng trong 2026 được kỳ vọng sẽ tiếp tục duy trì tăng trưởng mạnh so với 2026 nhờ khai thác thêm tàu mới cũng như tiếp tục tối ưu lợi thế từ cảng Đoạn Xá.

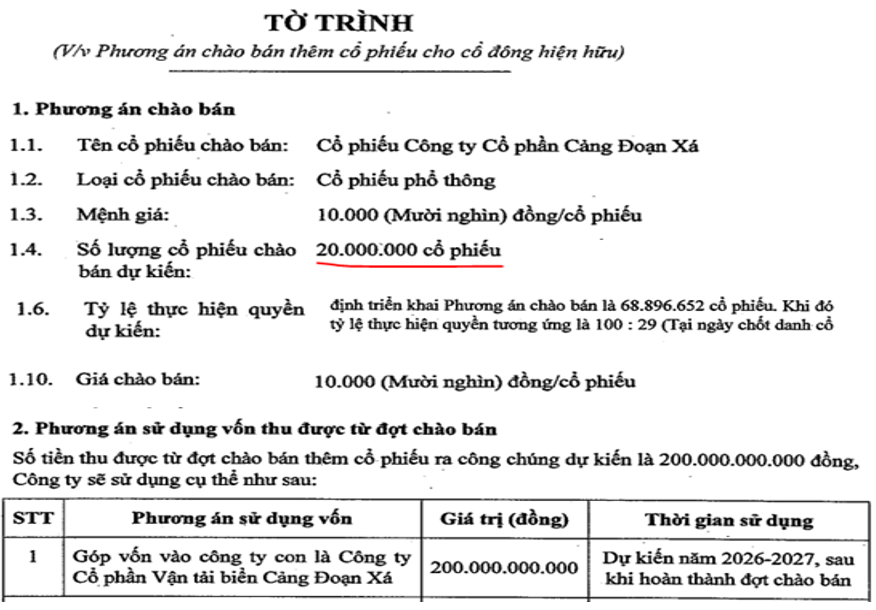

III. Rủi ro từ phát hành tăng vốn

Tuy vậy không phải tất cả đều thuận lợi đối với DXP khi mà cổ đông vẫn phải đối mặt với những rủi ro nhất định. Cụ thể trong tài liệu họp ĐHCĐ 2026 sẽ diễn ra vào ngày 5/6/2026 tới, DXP đã trình lên phương án phát hành cổ phiếu cho cổ đông hiện hữu theo 2 đợt sau: 1. Phát hành cổ phiếu cho cổ đông hiện hữu tỉ lệ 15% từ nguồn vốn chủ sở hữu, 2. Chào bán thêm cổ phiếu cho cổ đông hiện hữu tỉ lệ 29% với giá 10/cp, điều này đồng nghĩa cổ đông sẽ phải nộp thêm tiền để mua cổ phiếu phát hành nếu lăn chốt. Số tiền thu được từ đợt chào bán vào khoảng 200 tỷ đồng và sẽ được dùng để góp vốn vòa công ty con là công ty cổ phần vận tải biển Cảng Đoạn Xá. Đại loại là sẽ dùng số tiền trên đều phục vụ cho hoạt động mua thêm tàu vận tải của công ty. Trong bối cảnh thị trường đang khá khó khăn thì điều này sẽ là rủi ro ngắn hạn ảnh hưởng lên giá cổ phiếu. Chưa kể việc tăng vốn điều lệ sẽ làm tăng lượng cổ phiếu và qua đó làm EPS suy giảm khiến định giá cổ phiếu trở lên đắt đỏ hơn dưới góc độ định giá. (Hình 6)

IV. Tổng kết

Với những thông tin trên chúng ta có thể thấy tiềm năng tăng trưởng của DXP trong 2026 là khá rõ ràng với cả 2 mảng kinh doanh chính. Tuy nhiên cũng cần lưu ý rủi ro ngắn hạn với cổ phiếu khi công ty chuẩn bị phát hành thêm cổ phiếu.

Về định giá, hiện DXP đang giao dịch vùng giá 13.x k/cp tương ứng mức định giá P/E khoảng 5 lần. Đây là mức định giá khá thấp so với định giá cổ phiếu hiện tại. Nhưng cần phải dự phóng cho giai đoạn sau tăng vốn vì khi đó EPS sẽ bị pha loãng hơn. Cá nhân chúng tôi cho rằng sau pha loãng mức định giá phù hợp cho dài hạn 2026 của DXP là khoảng 15.x k/cp.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.