CTCP Dịch vụ Ô tô Hàng Xanh – HAX là một trong những doanh nghiệp hàng đầu nước ta về phân phối oto, đặc biệt là dòng thương hiệu xe cao cấp Mercedes – Benz. Do nền kinh tế khó khăn, cũng như thương hiệu Mercedes thuộc phân khúc cao cấp chưa phù hợp với thị hiếu người tiêu dùng trong hoàn cảnh hiện tại nên doanh thu và lợi nhuận trong năm 2023 đều về vùng đáy. Tuy nhiên, mới đây HAX đã mở rộng hoạt động kinh doanh của mình sang mảng phân phối thương hiệu xe MG – một dòng xe phổ thông giá rẻ. Điều này đã giúp tình hình kinh doanh của doanh nghiệp này trở nên khởi sắc hơn và trở thành một mã cổ phiếu xứng đáng để đầu tư trong bối cảnh mặt bằng báo cáo Q3 không có nhiều doanh nghiệp ghi nhận tích cực.

Bài viết này của team sẽ phân tích các luận điểm đầu tư với HAX.

Link báo cáo cũ: https://langtubuonnuocmam.com/hax-thay-gi-ve-tinh-hinh-kinh-doanh-cua-ong-trum-mercedes-qua-bao-cao-q1-24/

I. Kết quả kinh doanh Q3/24 có nhiều điểm tích cực

Kết thúc Q3/24, HAX ghi nhận doanh thu đạt 1.535 tỷ đồng – tăng 38% yoy. Đây là quý thứ 3 liên tiếp công ty ghi nhận doanh thu tăng trưởng trên mức nền thấp của năm 2023. Theo ông Đỗ Tiến Dũng cho biết, trước đây HAX chỉ tập trung vào phân phối dòng xe sang Mercedes-Benz trên 1 tỷ đồng mà bỏ lỡ lượng khách hàng lớn bởi nhiều khách hàng sẽ bắt đầu mua từ xe ít tiền. Và dòng xe MG là câu trả lời cho bài toán mà HAX đang bỏ lỡ. Khi nhìn vào cơ cấu doanh thu, thì hiện nay dòng xe mới này đã chiếm đến 47% và tiếp tục có xu hướng tăng trưởng. Dòng xe này cũng đem lại biên lãi gộp rất tích cực cho HAX khi biên lãi lên tới 11,3% và là con số cao nhất từ trước đến nay. (Hình 1)

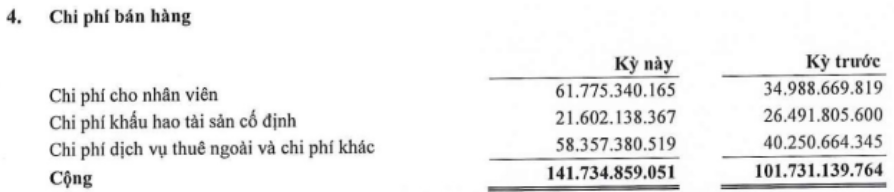

Do mở rộng lĩnh vực kinh doanh nên chi phí bán hàng và quản lý doanh nghiệp tăng mạnh, trong đó chi phí bán hàng đạt mức 55 tỷ đồng – gấp đôi cùng kỳ. Chúng tôi cho rằng việc tăng chi phí SG&A trong bối cảnh này là hoàn toàn bình thường. Tổng chi phí này cũng chỉ chiếm chưa tới 5% doanh thu – một con số khá nhỏ nhưng đem lại doanh thu khổng lồ. (Hình 2)

Kết thúc Q3, HAX ghi nhận lợi nhuận sau thuế đạt 62 tỷ đồng – tương đương tăng trưởng 712%. Biên lãi ròng nhờ vậy cải thiện lên mức 4% và là mức cao nhất kể từ giữa năm 2022 trở lại đây. Trong quý vừa qua, MG chiếm tới 90% cơ cấu lợi nhuận của HAX trong bối cảnh mảng phân phối xe Mercedes vẫn còn khá ảm đạm. Điều này cho thấy chiến lược di chuyển sang dòng xe phân khúc thấp hơn của Ban lãnh đạo đang cho trái ngọt.

Tổng kết 9 tháng, CTCP DV Oto Hàng Xanh ghi nhận doanh thu 3.696 tỷ đồng, lợi nhuận sau thuế đạt 91 tỷ đồng. Với kết quả này, HAX đã hoàn thành 57% kế hoạch lợi nhuận được giao.

II. Luận điểm đầu tư

Như vậy có thể thấy, báo cáo của HAX đang cho thấy những điểm tích cực khi không chỉ doanh thu và lợi nhuận tăng trưởng mạnh, mà các nhóm biên lãi đều ở mức cao nhất từ 2022 trở lại đây. Chúng tôi nhận thấy nhiều khả năng sự tăng trưởng này sẽ tiếp tục kéo dài đến Q4/24 khi xem xét kĩ báo cáo được công bố. Sau đây là những luận điểm đầu tư của chúng tôi.

1. Các chỉ số tài chính được cải thiện đáng kể

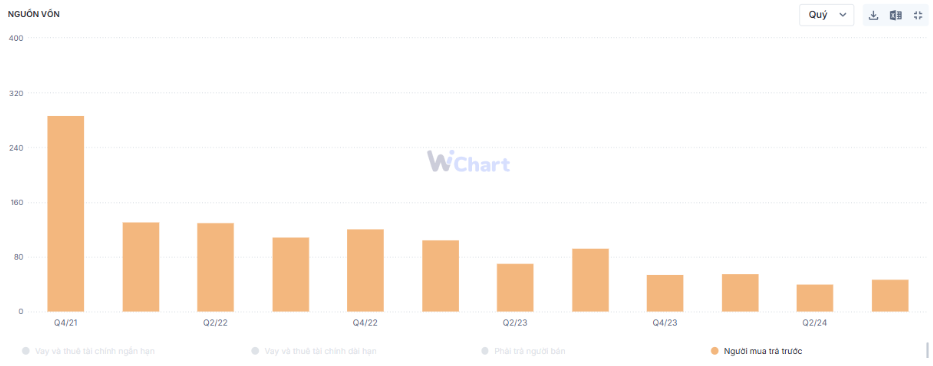

Trong báo cáo Q1 của chúng tôi, chúng tôi cho rằng việc khoản mục Người mua trả tiền trước giảm mạnh là điểm trừ cho báo cáo của HAX thì hiện tại sau khi hiểu rõ chiến lược phân phối dòng xe MG thì chúng tôi đã có những nhận định khách quan hơn. (Hình 3)

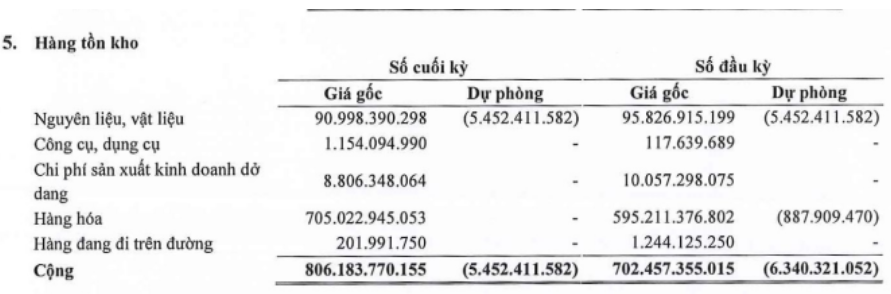

Cụ thể, theo chia sẻ của ban lãnh đạo, có đến 99% sản phẩm MG bán tại nước ta có giá dưới 1 tỷ đồng nên tiền đặt cọc sẽ không cao như khi phân phối dòng xe hạng sang như Mercedes. Chúng ta có thể thấy HAX vẫn đang kinh doanh rất ổn định với dòng xe này khi hết Q3, khoản mục Hàng tồn kho tăng mạnh, trong đó hơn 700 tỷ là Hàng hóa – tăng 18% so với đầu năm và 25% so với Q2. Chúng tôi kì vọng với lượng hàng tồn kho cao như này và sức mua bị dồn nén do Q3 vướng tháng 7 Âm lịch, thì Q4 HAX hoàn toàn có thể có 1 quý bùng nổ về doanh số. (Hình 4)

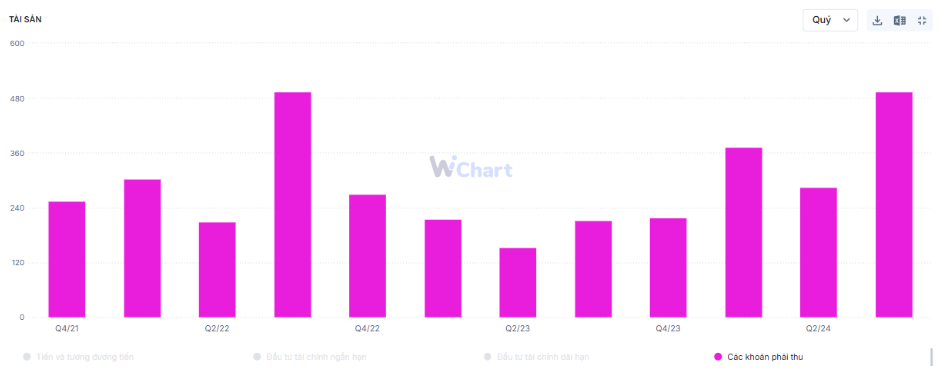

Tuy vậy, các khoản mục phải thu – trong đó chủ yếu là Phải thu ngắn hạn khách hàng và Phải thu ngắn hạn khác vẫn đang trong xu hướng tăng. Theo thuyết minh thì đây hầu hết là các khoản liên quan đến khách hàng, các khoản thưởng, hỗ trợ phải thu từ nhà cung cấp. Chúng tôi thấy đây là điểm tích cực khi doanh nghiệp này liên tục được thưởng lớn khi đạt các chỉ số về kinh doanh xe, cho thấy tình hình kinh doanh đang sáng sủa dần. Tuy không có thuyết minh cụ thể nhưng chúng tôi cho rằng phần lớn khoản thưởng tăng thêm đến từ hãng xe MG. Nhìn về quá khứ thì khoản Phải thu từ nhà cung cấp sẽ được chi trả vào trong Q2 hàng năm. (Hình 5)

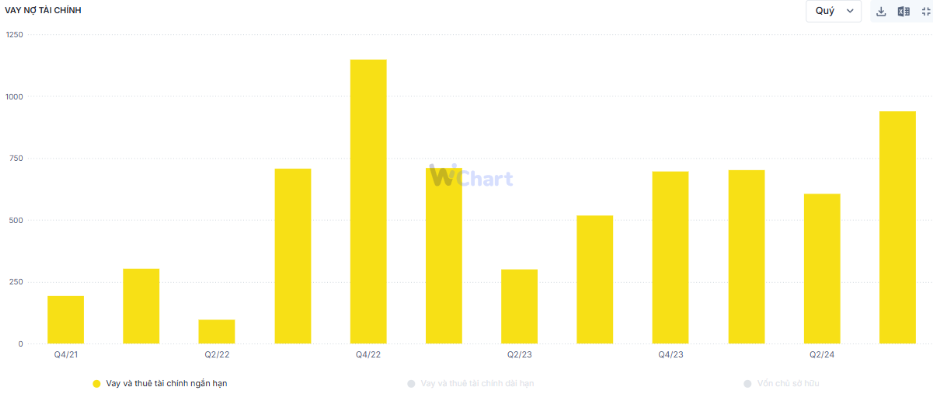

Mặc dù hiểu rằng việc khoản mục Người mua trả tiền trước giảm, Phải thu ngắn hạn tăng là do chuyển đổi cơ cấu doanh thu, nhưng về bản chất việc này cũng làm ảnh hưởng đến dòng tiền hoạt động của HAX. Tính đến hết Q3, hiện CFO của công ty này đang âm 87 tỷ đồng – trong khi cùng kỳ dương 577 tỷ. Điều này khiến HAX phải tăng vay nợ ngắn hạn để bổ sung vốn lưu động, nhất là khi quý vừa qua công ty đã tăng mạnh hàng tồn kho. Chúng tôi cho rằng Q4 chi phí tài chính sẽ ghi nhận ở mức 6-8 tỷ đồng bởi hiện tại nền lãi suất đang ở mức thấp hơn rất nhiều so với giai đoạn 2023. Việc vay nợ này sẽ còn tiếp tục kéo dài đến ít nhất là Q1/25 để bù đắp sự thiếu hụt dòng tiền. (Hình 6)

2. Mở rộng phân phối dòng xe MG là động lực tăng trưởng chính

Có thể nói, việc đánh sang phân khúc tầm trung với dòng xe MG là một bước lột xác ngoạn mục. Khách hàng Việt Nam khá khó tính nhưng hiện đã chấp nhận dòng xe này bởi câu chuyện phù hợp và thực dụng với thị trường trong nước. Dòng xe MG tập trung ra mắt để bán với những dòng xe giá rẻ, và có cả mẫu xe để giới thiệu về sản phẩm, công nghệ để khẳng định hãng vẫn có thể làm tốt. HAX cho biết, có đại lý của công ty bán tới 100 chiếc/ tháng và đang hướng tới con số 200 xe/tháng. Đó là lí do HAX đã đẩy mạnh con số tồn kho lên mức lớn nhất trong 2 năm trở lại đây.

Thừa thắng xông lên, ngày 24/10 vừa qua, HAX đã kí biên bản hợp tác với SAIC Motor (sở hữu thương hiệu MG) thông qua CTCP Sản xuất Thương mại và Dịch vụ Ô tô PTM. Ban lãnh đạo cho biết, công ty đã phải xây dựng hệ thống 12 đại lý, trong đó có 7 đại lý đạt chuẩn Premium. Đến nay, đơn vị này đạt 38% thị phần oto MG tại nước ta. Chúng tôi cho rằng tiềm năng từ thương hiệu này là rất lớn khi giá xe hấp dẫn và có nhiều ưu đãi thiết thực.

Thông tin thêm về hợp tác chiến lược này nđt có thể tham khảo thêm:

3. Mảng xe lắp ráp trong nước hưởng lợi từ chính sách giảm thuế trước bạ

Nếu như mảng phân phối dòng xe MG là một hướng đi hoàn toàn mới, thì đối với dòng xe Mercedes đang được HAX phân phối đều được lắp ráp trong nước cũng được hưởng lợi từ những động thái mới của Chính phủ. Cụ thể, từ giữa tháng 8 vừa qua, chính sách giảm 50% lệ phí trước bạ với oto sản xuất, lăp ráp trong nước chính thức được thông qua với thời hạn kéo dài 3 tháng. Chúng tôi kì vọng việc này sẽ tác động tích cực lên mảng phân phối dòng xe hạng sang của HAX, dù trong bối cảnh nền kinh tế vẫn còn đang khó khăn.

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi đánh giá HAX là một cổ phiếu số ít có khả năng duy trì đà tăng trưởng trong Q4/24 bởi những luận điểm sau:

- Tích cực mở rộng sang mảng phân phối xe MG – dòng xe phân khúc thấp hơn trong bối cảnh nền kinh tế còn khó khăn. Với xe MG, HAX đã ghi nhận doanh thu và lợi nhuận cao nhất trong 2 năm trở lại đây, các nhóm biên lãi đều cải thiện. Ngày 24/10 vừa qua, HAX và SAIC đã kí kết hợp tác phát triển toàn diện để đưa dòng xe này đến gần hơn với người tiêu dùng.

- Mảng xe hạng sang Mercedes được hưởng lợi từ việc Chính phủ ban hành Nghị định giảm 50% lệ phí trước bạ cho dòng xe lắp ráp trong nước – trong đó có Mercedes. Thời hạn NĐ này kéo dài trong 3 tháng.

- HAX đã tích cực nhập Oto để đón đầu mùa kinh doanh mới, sẵn sàng phân phối xe khi: (1) là đối tác toàn diện của SAIC Motor; (2) là hưởng lợi từ chính sách giảm thuế trước bạ. Chúng tôi kì vọng doanh thu Q4 cũng sẽ tăng trưởng theo mức tăng của Hàng tồn kho.

- Tuy nhiên để làm được điều này thì HAX cần phải vay nợ ngắn hạn nhiều hơn để tăng vốn lưu động. Chúng tôi cho rằng với tình hình tài chính như hiện nay thì công ty không gặp khó khăn trong vấn đề trả nợ hay gặp nợ khó đòi.

Xét về kỹ thuật, chúng tôi thấy rằng HAX đã tạo nền ở vùng 16.x khá rõ và hoàn toàn có tiềm năng tăng giá trong ngắn hạn. Chúng tôi kì vọng giá cổ phiếu có thể tiệm cận vùng đỉnh cũ ở mức quanh 19-20.000đ/cp khi ra báo cáo Q4.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.