Một trong những case gây tranh cãi nhiều nhất trên thị trường chứng khoán có lẽ là Thế giới di động. Nhiều nhà đầu tư cho rằng MWG cùng chuỗi Bách hóa xanh (BHX) đang gần đi đến điểm hòa vốn trong năm nay, kéo theo định giá công ty sẽ lên một tầm cao mới. Nhưng cũng có nhiều người tin rằng có lẽ BHX sẽ mất thêm khá nhiều thời gian để đi đến đích. Hai luồng thông tin trái chiều này xoay vòng trên thị trường, khiến MWG giống như một người thiếu nữ, ngày càng trở nên hấp dẫn và khó đoán định. Bài viết cập nhật lần này sẽ đưa đến những thông tin mới nhất và đánh giá của team về những ý kiến được BLĐ đưa ra trong cuộc họp ĐHCĐ cùng với những tin tức mới nhất cập nhập về tình hình BHX.

Link bài viết cũ: https://langtubuonnuocmam.com/mwg-phia-truoc-co-dang-mong-cho/

Trong bài viết lần này, chúng tôi sẽ điểm qua một vài nét chính về tình hình hoạt động kinh doanh của MWG qua mùa dịch cùng các mảng ngành nghề, cùng thêm với đó là phân tích giá trị hiện tại liệu đã phù hợp với doanh nghiệp này hay chưa.

I. Tình hình hoạt động kinh doanh 5 tháng đầu năm

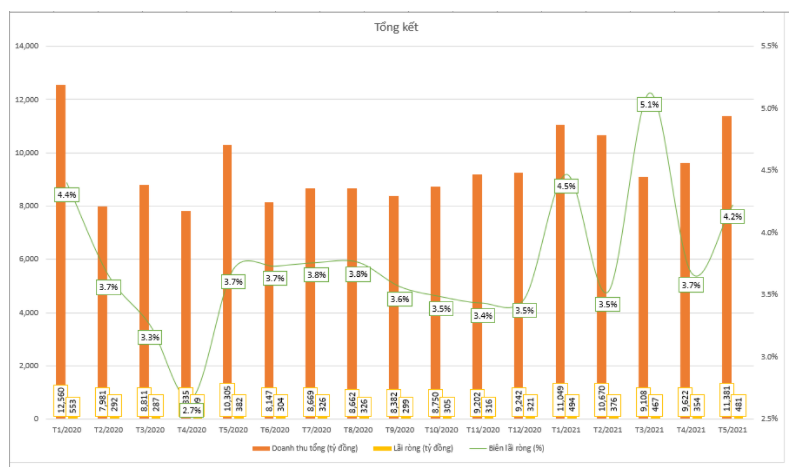

Tháng 5 có lẽ là tháng yên ổn trước cơn bão lớn của MWG với con số doanh thu và lợi nhuận đều có sự tăng trưởng ấn tượng. Cụ thể, doanh thu tháng đạt 11.381 tỷ đồng, tăng 10,4% yoy. Lãi ròng ghi nhận tăng 481 tỷ, tương đương mức tăng trưởng xấp xỉ 26% yoy. Biên lãi cũng vì thế mà cái thiện lên mức 4,2%, cao hơn hẳn trung bình năm 2020 cũng như cùng kỳ 2021. Lũy kế 5 tháng đầu năm, công ty đạt 51.813 tỷ doanh thu, 2.172 tỷ lợi nhuận sau thuế. Như vậy, MWG đã hoàn thành lần lượt 41,45% và 45,73% kế hoạch năm. Đây là những con số khá tốt của MWG trước khi nhiều cửa hàng phải nằm trong diện tạm đóng cửa/hạn chế tiếp khách khi tp. Hồ Chí Minh phải giãn cách xã hội (Hình 1)

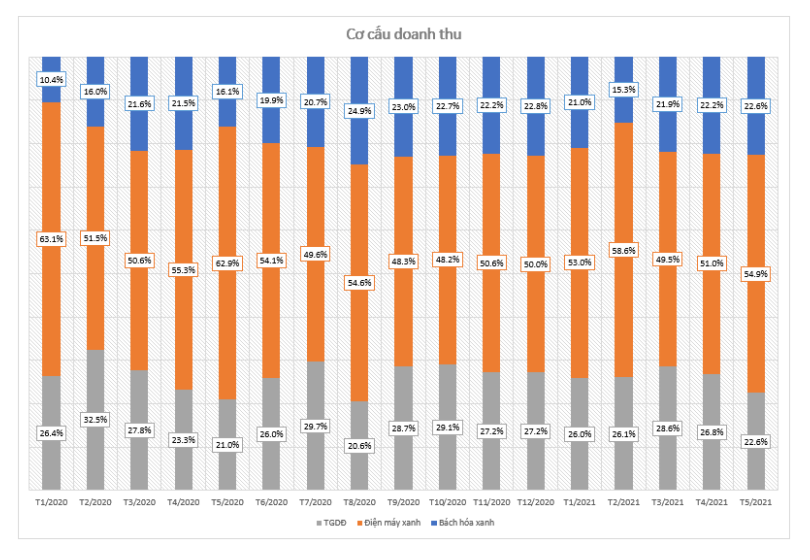

Xét về cơ cấu doanh thu thì có thể thấy mảng điện tử, điện máy vẫn chiếm tỷ trọng lớn, trong khi BHX đang có những đóng góp tích cực. Chúng tôi sẽ đi phân tích cụ thể từng mảng của doanh nghiệp này để tìm những mặt tích cực và tiêu cực (Hình 2).

- Mảng điện lạnh và điện tử: Đang có dấu hiệu bão hòa

Theo báo cáo tháng 5, mảng điện thoại, máy tính đóng góp 2,532 tỷ đồng doanh thu, tăng trưởng 17% yoy. Theo báo cáo, lí do cho sự tăng trưởng này là người dân vẫn có nhu cầu mua sắm lớn với Iphone và máy tính xách tay. Tuy vậy, chúng tôi lại nhận thấy tỷ trọng doanh thu của mảng này chỉ đạt 22,6% – con số thấp nhất từ đầu năm nay. Doanh số tháng 5 này tăng trưởng khá tốt, nhưng tỷ trọng của mảng điện thoại lại giảm nên chúng tôi cho rằng mức tăng trưởng 17% này cũng có một phần đến từ base thấp của năm 2020 chứ không hẳn là do sức mua lớn của người dân.

Điện máy xanh đóng góp 6.158 tỷ đồng doanh thu, tương đương tỷ trọng 54,9% – thấp hơn mức đóng góp 62,9% của cùng kỳ 2020. Trái lại với mảng điện thoại tăng trưởng 2 chữ số, ĐMX lại ghi nhận giảm tốc khi doanh thu giảm -2% yoy. Theo thống kê từ báo cáo của MWG từ năm 2018, tháng 5 thường là bắt đầu tháng cao điểm của mảng điện máy khi đang bước vào mùa hè và có những chương trình thể thao đặc sắc. Chúng ta cũng nhớ rằng 2020 là năm đầu tiên Covid, các hoạt động thể thao đều bị hủy bỏ, nhu cầu mua sắm mới của người dân cũng thấp nhưng vẫn cao hơn năm nay. Vậy phải chăng là khi đạt thị phần trên 50% thì ĐMX đang dần bão hòa và khó có khả năng tăng trưởng mạnh như giai đoạn trước?

Chuỗi ĐMX Mini (ĐMS) cũng là một hướng đi mà MWG rất chú trọng nhưng theo chúng tôi thì cũng không phải là quá thành công. Cuối tháng 5, ĐMS có 537 cửa hàng, mở mới 64 cửa hàng trong tháng 5, đóng góp 2.370 tỷ đồng doanh thu lũy kế và chiếm 9% doanh thu chuỗi ĐMX. Đây không phải là con số đóng góp lớn, khoảng 3,7% vào tổng doanh thu.

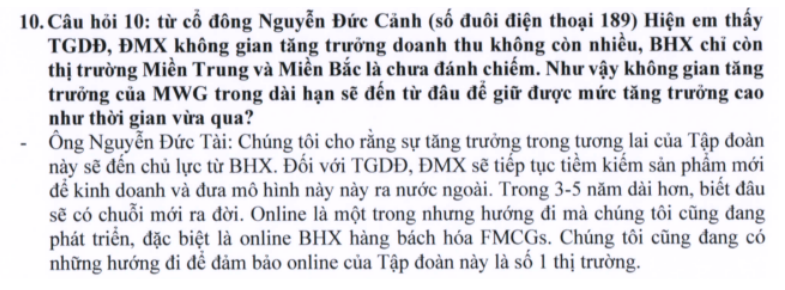

Như vậy, theo ý kiến của team thì 2 mảng này đã dần bão hòa và cần những hướng đi mới. thật vậy, ngay trong cuộc họp ĐHCĐ vừa qua thì ông Tài cũng đã nhận xét tăng trưởng tương lai sẽ đến từ chuỗi BHX thay vì điện thoại, điện máy như giai đoạn vừa qua. (Hình 3)

- Mảng BHX: mũi nhọn tăng trưởng

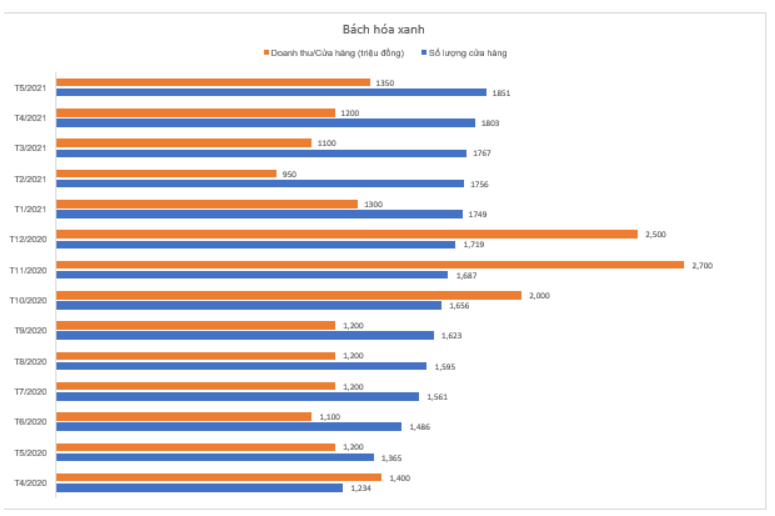

Sau khi mảng điện lạnh, điện máy dần bão hòa thì cần một mũi nhọn khác để bứt phá, và BHX sẽ là cái tên đc chọn. Tháng 5, công ty ghi nhân 2.536 tỷ đồng doanh thu, lũy kế là 10.600 tỷ – tăng 36% yoy. Đây cũng là tháng đầu tiên doanh thu đạt vượt mức 2.500 tỷ, doanh thu trung bình mỗi cửa hàng đạt 1,35 tỷ và là mức cao nhất từ trước đến nay. Theo ban lãnh đạo, BHX đang tiệm cận mức hòa vốn EBITDA cấp công ty. (Hình 4)

Về số lượng cửa hàng mở mới, cuối tháng 5 BHX có tổng cộng 1.851 điểm bán với 48 cửa hàng mở mới tại 25 tỉnh thành. Theo phạm vi phân bổ, 70% các cửa hàng hoạt động ở tỉnh nên khi phải thực hiện lệnh giãn cách xã hội ở HCM thì chúng tôi cho rằng BHX sẽ không bị ảnh hưởng quá nhiều. Tuy vậy, ở các tỉnh thì việc mua sắm của người dân vẫn phần nhiều là diễn ra tại chợ cóc, chợ truyền thống nên BHX vẫn cần thêm thời gian để định hình lại cách thức mua sắm của người tại đây.

Xét theo phân loại cửa hàng, 44% số cửa hàng có diện tích từ 300m2 trở lên, 395 cửa hàng có diện tích trên 500m2 và đã xuất hiện ở cả 25 tỉnh thành. Với việc sở hữu nhiều cửa hàng với diện tích nhỏ, phủ rộng khắp thì chúng tôi đánh giá sẽ được lợi hơn với những siêu thị lớn trong mùa dịch. Ví dụ chỉ với một bài báo như này:

thì sẽ khiến cả một siêu thị lớn phải đóng cửa. Và sự thật là trong tháng 6 vừa qua, do có những ca F0 đến mua hàng nên các siêu thị lớn như BigC, Metro hay Coopmart đã phải đóng cửa một vài chi nhánh, gây ảnh hưởng trực tiếp lên doanh thu. Vì vậy, chúng tôi nhận định tháng 6 có thể sẽ không phải là một tháng quá tệ đối với BHX dù đang chịu ảnh hưởng của dịch bệnh.

Ngoài ra, kênh BHX Online cũng có những tăng trưởng mạnh mẽ về cả số lượng đơn và doanh thu. Số lượng và giá trị giao dịch của BHX online trong 5 tháng đầu năm nay gấp lần lượt là 4,8 lần và 3,9 lần số lượng và giá trị giao dịch trên kênh này cùng kỳ 2020. Nếu như trước kia khách hàng ngại sử dụng dịch vụ Online thì mùa dịch kênh bán hàng này lại tận dụng được hết khả năng của mình. Vì vậy với tháng 6 này, chúng tôi đánh giá khả quan với mảng BHX nói riêng, MWG nói chung.

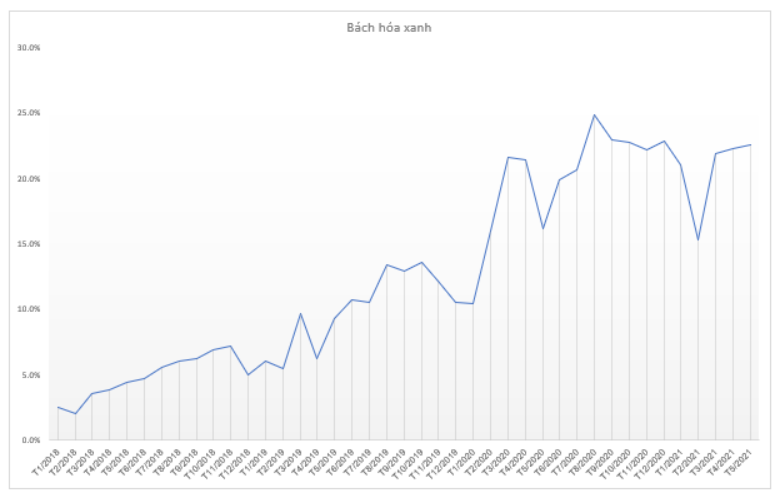

Một trong những điểm chúng tôi ưa thích đối với mảng FMCGs này của MWG là tỷ lệ đóng góp trong cơ cấu doanh thu đang tăng trưởng khá tốt. Chúng tôi bóc tách riêng tỷ trọng doanh thu chuỗi cửa hàng này từ 2018 đến nay để tiện theo dõi. Thông thường với những cửa hàng kinh doanh nông sản thì khi được đẩy hòa vốn thì sẽ tối ưu hóa được lợi nhuận. Với dữ liệu mà ban lãnh đạo chia sẻ tiếp cận điểm hòa vốn, cơ cấu đóng góp tỷ trọng doanh thu tốt như hiện nay, chúng tôi tin rằng giá cổ phiếu MWG sẽ dần đạt được đỉnh cao mới. (Hình 5)

Tuy vậy, câu hỏi đặt ra là “bao giờ BHX mới đạt điểm hòa vốn”. Theo ước tính của chúng tôi, doanh thu/cửa hàng đạt khoảng 1,5 tỷ – 1,7 tỷ, biên lãi gộp khoản 30% thì công ty mới hòa vốn. Nếu đọc lại 2 biên bản họp ĐHCĐ 2020 và 2021 thì có thể thấy ban lãnh đạo đã đề cập vấn đề hòa vốn này trong 2 năm nay nhưng sự thực thì có lẽ khá khó khăn để hoàn thành mục tiêu trong năm 2021. Nhưng với tốc độ tăng trưởng như hiện nay thì chúng tôi cho rằng 2022 sẽ thực sự là năm tỏa sáng của MWG, còn năm nay sẽ chưa có nhiều sự bùng nổ.

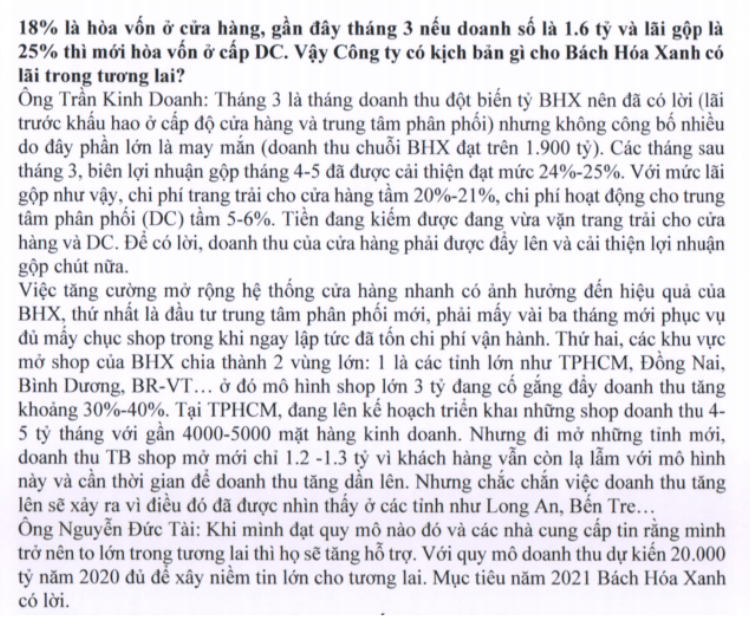

Mục tiêu năm 2021 mảng BHX sẽ có lời từ ĐHCĐ 2020….(Hình 6)

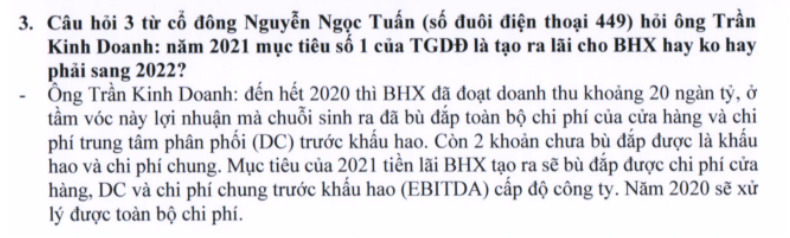

…có lẽ sẽ cần thêm 1 năm nữa để hoàn thành. (Hình 7)

II. Xét về định giá

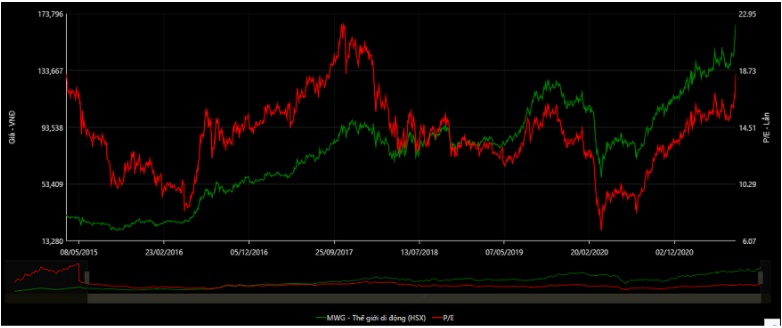

Vậy với nhiều tiềm năng ấp ủ, tại sao các mã trong VN30 đều được nâng định giá lên một mặt bằng mới với mức PE khoảng 22 – 30 lần thì MWG vẫn ở mốc quanh 17 – 18 như hiện nay? Chúng tôi cho rằng lí do đến từ chuỗi ĐMX với tỷ trọng trên 50% đang gánh tăng trưởng, nhưng theo những gì chúng tôi phân tích thì chuỗi này đang đạt đến điểm bão hòa. Chuỗi BHX thì vẫn đang tìm công thức thành công và chưa thể bứt phá được ngay trong năm nay. Vì vậy định giá của MWG trong trung hạn sẽ chưa thể bứt phá đến khi giải được bài toán này bằng con số thực chứ không phải ước đạt 1 kì vọng.

Còn lí giải cho việc kéo giá MWG mạnh mẽ trong khoảng thời gian đầu tháng 7 tới nay, chúng tôi cho rằng đây là hiệu ứng với 3 lí do chính:

- MWG có những khoảng trống hở room ngoại trong những thời gian vừa qua và thường thì quỹ ngoại sẽ có những giao dịch thỏa thuận trả giá rất cao để sở hữu cổ phiếu này.

- Tin tức hỗ trợ sắp tới chia cổ tức 10% tiền và 50% cổ phiếu.

- Các tin tức kì vọng về sự gia tăng đột biến nhu cầu từ BHX sau khi các tỉnh miền Nam tiến hành giãn cách theo chỉ thị 16.

Tuy nhiên theo những gì chúng tôi thấy, đây sẽ chỉ là những sự đột biến doanh thu trong ngắn hạn khi các chợ truyền thống tạm thời dừng hoạt động đẩy nguồn cung khan hiếm. Thứ 2 tuy doanh thu tăng nhưng theo BLĐ cho biết là các chi phí hoạt động cũng tăng theo vì mất thêm rất nhiều chi phí trung gian liên quan đến việc hoạt động trong mùa dịch này. Vì thể chưa chắc lợi nhuận đã được cải thiện quá sâu.

Nhìn về quá khứ, mức PE đỉnh của MWG vào khoảng 22 lần, PE đáy là vào thời gian bóng tối của Covid phủ trùm lên toàn thị trường với con số 7 lần. Hiện tại PE là 18 lần, chúng tôi dự kiến PE fwd phù hợp là khoảng 17 lần trong trường hợp ban lãnh đạo hoàn thành kế hoạch đề ra nên giá hiện tại đã khá phù hợp với định giá thị trường (mức giá 165 – 170 trước chia). Chính vì thế chúng tôi cho rằng với mức giá hiện tại MWG hiện không có nhiều dư địa tăng giá trong cuối năm 2021. Trong năm 2022 cần tiếp tục theo dõi keyword BHX như trên. (Hình 8)

———-Team LTBNM tổng hợp và phân tích ————-