Là một doanh nghiệp xuất khẩu đá thạch anh hàng đầu Việt Nam và lớn thứ 3 thế giới, VCS là cổ phiếu được team ưa thích và tiếp tục đưa khuyến nghị MUA/MUA GIA TĂNG

Tính từ báo cáo đầu tiên giải ngân tại vùng 8x. Tỉ suất lợi nhuận đang đạt 50%.

Xem lại báo cáo cũ :

https://langtubuonnuocmam.com/vcs-cap-nhat-nhanh-bao-cao-tai-chinh-q2-2021-37-ke-tu-kien-nghi/

Ở VCS chúng tôi thấy hội tụ đủ 5 yếu tố về cả cơ bản lẫn kĩ thuật:

- Doanh nghiệp duy trì mức tăng trưởng bất chấp dịch

- Lượng nhà xây mới ở Mỹ tăng cao sau mùa dịch

- Định giá rẻ, PE quanh 11.x – 12.x

- Cổ phiếu đang tích lũy ở vùng đỉnh 2 năm

- Cổ phiếu có sự “thay máu” khi nhiều nhà đầu tư nhỏ lẻ đã bán trước vì lo sợ báo cáo Q3 xấu.

Chúng tôi sẽ đi từng luận điểm đầu tư để nhà đầu tư quan tâm hiểu thêm về VCS qua báo cáo Q3.

1. Doanh nghiệp duy trì mức tăng trưởng cao.

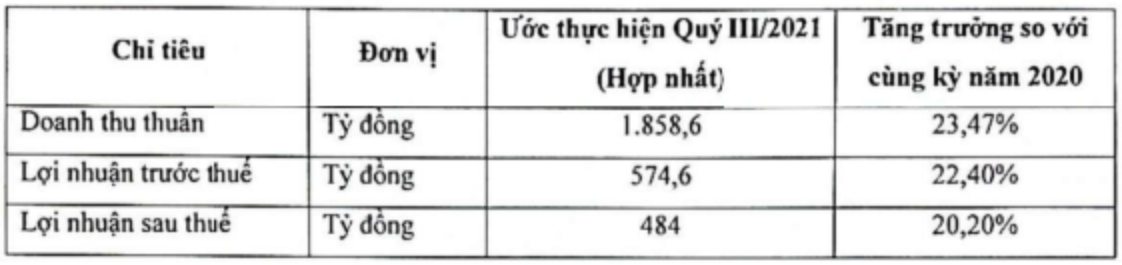

VCS đã công bố kết quả sơ bộ báo cáo Q3/2021. Trái với dự đoán của nhiều người, dù tình hình Covid ở Việt Nam khá căng thẳng trong Quý vừa qua nhưng công ty vẫn ghi nhận con số tăng trưởng khá tốt. Cụ thể, doanh thu Q3 ước đạt 1.858,6 tỷ (+23,5% yoy). Lợi nhuận sau thuế đạt 484 tỷ (+20,2%). Đây là con số tốt nhất kể từ ngày VCS lên sàn đến nay bất chấp tình hình dịch bệnh.

Như vậy, VCS đã hoàn thành 76,5% kế hoạch doanh thu và 80% kế hoạch lợi nhuận năm. (Hình 1)

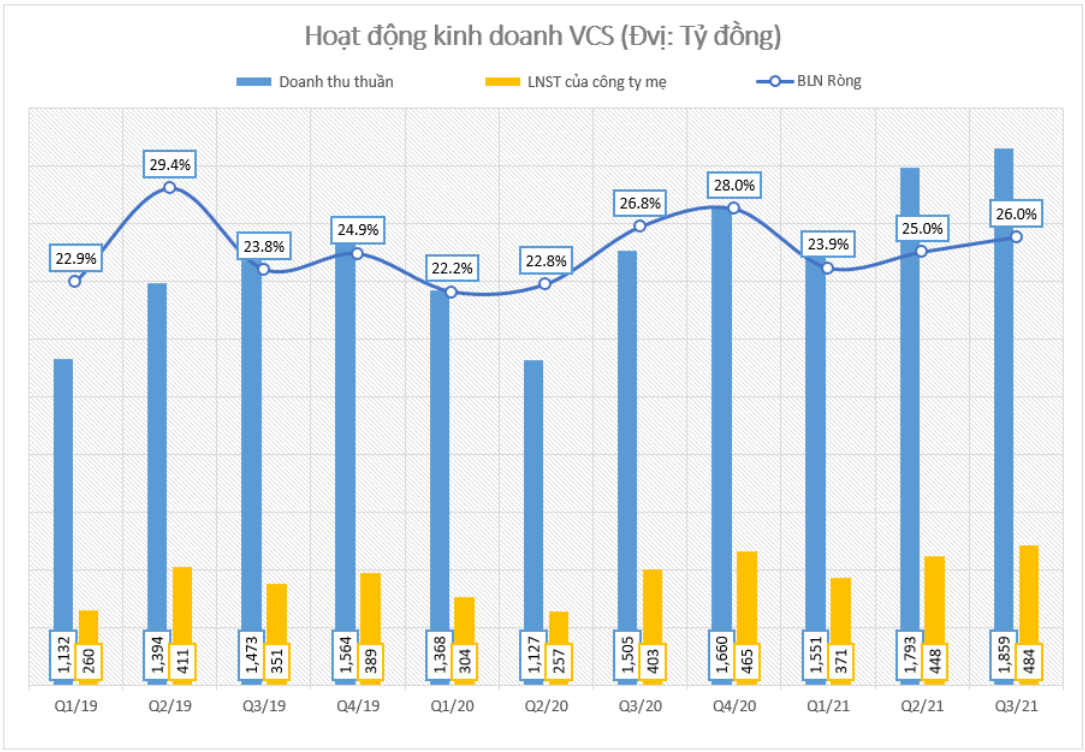

Biên lợi nhuận ròng của VCS cũng được cải thiện nhẹ so với nửa đầu, đạt 26% nhưng vẫn giảm nhẹ 0,8% so với cùng kỳ. Chúng tôi cho rằng nguyên nhân dẫn đến biên lãi giảm nhẹ là do chi phí “3 tại chỗ” đã bào bớt 1 phần lợi nhuận của doanh nghiệp. Tuy nhiên điểm sáng là VCS đã tự chủ được nguồn nguyên liệu trong bối cảnh chuỗi cung ứng toàn cầu đứt gãy nên chúng tôi cho rằng biên lãi của doanh nghiệp sẽ tiếp tục được cải thiện trong quý sau. (Hình 2)

2. Lượng nhà xây mới ở Mỹ tăng cao sau dịch

Chúng tôi đã phân tích rất kĩ vấn đề này ở những báo cáo trước. Nhà đầu tư quan tâm có thể đọc lại báo cáo cũ của team. Chúng tôi update thêm con số tính đến tháng 9/2021. Có thể thấy dù không ở mức cao như giai đoạn cuối năm 2020 nhưng số lượng nhà mới được bán tại Mỹ vẫn cao hơn giai đoạn từ khủng hoảng tài chính 2008 đến 2019. Và thạch anh vẫn là một trong những vật liệu được giới xây dựng tại Mỹ ưa thích, cũng như các quốc gia xuất khẩu lớn như Trung Quốc, Ấn Độ, Thổ Nhĩ Kỳ đều bị áp thuế chống bán phá giá sẽ là điểm sáng trong dài hạn cho VCS. (Hình 3)

3. Định giá rẻ

Hiện tại PE của VCS đang dao động quanh mốc 11.8 lần, và với báo cáo Q3 này thì PE hiện tại của VCS là 11.5 lần. Nhìn về quá khứ, PE đỉnh của VCS là 13.5 lần – tương đương giá đỉnh 126.000/cổ phiếu vào năm 2018. Nhưng hiện nay, doanh thu và lợi nhuận của công ty đang liên tiếp vượt đỉnh, nên chúng tôi cho rằng doanh nghiệp này cần được tái định giá. Giá sử PE của VCS ít nhất đạt về đỉnh cũ thì định giá phù hợp đã là 150.000 cổ phiếu, tương ứng mức upside 24% – khá hấp dẫn trong bối cảnh mùa báo cáo Q3 vàng thau lẫn lộn này. Còn nếu doanh nghiệp này được tái định giá lại, con số sẽ còn hấp dẫn hơn nhiều! (Hình 4)

4. Giá đang tích lũy vùng đỉnh chờ bật

Sau khi ra con số ước tính báo cáo Q3, VCS đã có một phiên break vượt đỉnh 126.000 khá ấn tượng với khối lượng tốt ngày 22/9. Tuy nhiên do thị trường chung có phiên điều chỉnh vào cuối tháng 9 nên VCS đã test lại thành công đường MA50 tương đương mức giá 120.000. Và đó là điểm mua team khuyến nghị tới khách hàng của mình giữa lúc thị trường đầy biến số khó lường. (Hình 5)

5. Cổ phiếu có sự “thay máu” khi nhiều nhà đầu tư nhỏ lẻ đã bán trước vì lo sợ báo cáo Q3 xấu

Theo quan điểm của nhiều nhà đầu tư, VCS cũng như các doanh nghiệp sản xuất khác đều bị ảnh hưởng tiêu cực bởi chi phí 3 tại chỗ cũng như dịch bệnh sẽ không xuất khẩu được hàng. Vì thế dù lợi nhuận tăng trưởng đến 75% ngay trong Q2 nhưng giá VCS vẫn quanh mức 120.000/cổ phiếu và thậm chí có những phiên bị bán tháo. Nhưng cũng vì thế, hiện những nhà đầu tư còn cầm VCS là những người hiểu rất rõ về doanh nghiệp cũng như câu chuyện bên trong chứ không phải những nhà đầu cơ. Với cơ cấu cổ đông chất lượng hơn, chúng tôi tin rằng hành trình tăng giá của VCS sẽ nhanh chóng đem lại trái ngọt.

Một thông tin bên lề khác là nếu nhà đầu tư từng nắm giữ VCS vào giai đoạn 2019 cũng sẽ thấy câu chuyện tương tự. Báo cáo xuất khẩu của Tổng cục Hải quan thời điểm ấy cho thấy mảng đá xuất khẩu của cả nước tăng trưởng âm nên nhiều nhà đầu cơ đã nhanh chóng bán tháo VCS. Thế nhưng báo cáo của công ty lại đưa ra con số doanh thu và lợi nhuận đều tăng trưởng tối thiểu 17%/quý – khác với dự báo của nhiều bên khiến nhà đầu tư liên tục phải mua lại VCS với mức giá cao hơn. Rút kinh nghiệm giai đoạn đau thương này, chúng tôi không dựa vào những con số chung chung mà kiên nhẫn chờ báo cáo Q3 của VCS và thu về thành quả!

Tổng kết lại, VCS là một mã cổ phiếu hội tụ đủ 5 yếu tố cần thiết để tăng giá. Chúng tôi cho rằng mức giá phù hợp với cổ phiếu hàng đầu ngành đá nhân tạo này là 140.000/cổ phiếu – tương đương mức upside 16% từ điểm mua 120.000 đã gửi đến khách hàng tại điểm mua gần nhất, và tương đương 64% nếu ndt giải ngân từ vùng giá đầu tiên tại vùng 8x.Nếu có các thông tin khác liên quan đến tình hình SXKD, chúng tôi sẽ đánh giá lại thông tin và gửi đến khách hàng của mình.

———-Team LTBNM tổng hợp và phân tích ————-