Trong bài phân tích trước của team, chúng tôi đã phân tích khá rõ về những thuận lợi, cũng như khó khăn mà VCS gặp phải trong năm nay. Tuy vậy, báo cáo tài chính Q2 vừa ra đã cho những con số tích cực hơn so với dự tính của chúng tôi, nên bài báo cáo này sẽ update các thông tin mới nhất về doanh nghiệp xuất khẩu đá lớn thứ 3 thế giới này.

Link: https://langtubuonnuocmam.com/vcs-thoi-diem-kho-khan-nhat-da-qua/

I. Cập nhật BCTC Q2/2021

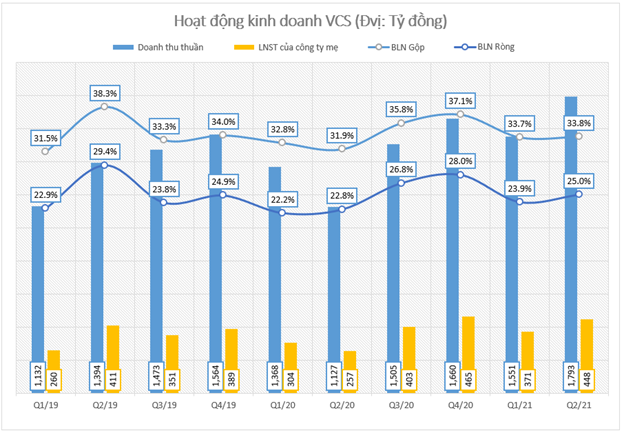

Có thể thấy, doanh thu của VCS đang ở mức cao kỷ lục nhờ tình hình xuất khẩu thuận lợi sang thị trường Mỹ – nơi mà làn sóng bất động sản đang ở vào giai đoạn nóng nhất từ năm 2009 đến nay. Cụ thể, doanh thu công ty đạt 1.793 tỷ đồng, tăng mạnh 59% yoy. Lợi nhuận sau thuế đạt 448 tỷ đồng, tăng 75% yoy là một con số khá ấn tượng. Kết thúc nửa đầu năm, doanh thu thuần và lợi nhuận sau thuế của Vicostone lần lượt đạt 2.494,7 tỷ và 560,1 tỷ đồng. Với những con số này, công ty đã hoàn thành lần lượt 51% và 57% kế hoạch năm. (Hình 1)

Cụ thể, đi sâu vào báo cáo của VCS, các chi phí về giá vốn của công ty được cải thiện tích cực nhờ hưởng lợi từ hệ sinh thái tập đoàn Phenikaa. VCS tự chủ 100% nguồn nguyên liệu quartzite và Cristobalite đầu vào thông qua Phenikaa Huế. Trong khi đó, đầu ra của VCS lại được chủ yếu phân phối qua các công ty con cùng tập đoàn Phenikaa tại thị trường quốc tế. Vì vậy, biên lãi gộp của công ty cũng được cải thiện khá tốt, đạt 33,8% trong khi cùng kỳ chỉ đạt 31,9%. Chúng tôi giữ nguyên nhận định biên lãi của VCS sẽ được cải thiện dần dần chứ khó có thể tăng trưởng đột biến được.

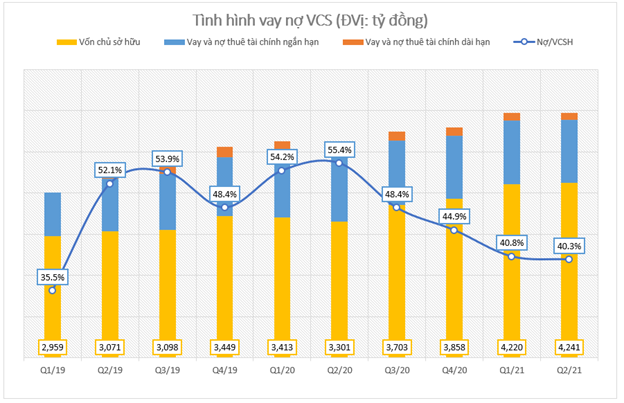

VCS cũng duy trì tỷ lệ Nợ/VCSH khá tốt, hiện đang ở mức 40,3% và chủ yếu là nợ ngắn hạn để bổ sung vốn lưu động. Nhờ duy trì tốt tỷ lệ này nên chi phí lãi vay của công ty đang giảm dần qua từng quý. Tuy nhiên team cho rằng VCS sẽ tiếp tục duy trì khoản nợ ngắn hạn quanh mức 1.400 – 1.600 tỷ như hiện nay chứ khó có thể xuống thấp hơn được. (Hình 2)

Một key tăng trưởng mới đến từ VCS đó là nhà máy sản xuất đá thạch anh tấm lớn được nâng cấp từ 500.000 m2/năm lên 1.000.000m2/năm đã đưa vào hoạt động ngay trong quý vừa qua. Bằng chứng là chi phí xây dựng cơ bản dở dang đã giảm đi đáng kể. Với dây chuyền này, tổng nguồn cung ra ngoài thị trường của VCS đạt 3 triệu m2/năm và là lí do khiến doanh thu của VCS vượt trội trong quý vừa rồi. Chúng tôi nhận định rằng với nhà máy mới này, VCS sẽ có thêm chu kỳ 3 quý tăng trưởng mạnh sắp tới đây. (Hình 3)

Ngoài nhà máy mới, VCS cũng đưa ra sản phẩm mới phù hợp với các thị trường khó tính là sản phẩm Ultrathin với độ dày chỉ 5mm. Không chỉ có tính ứng dụng cao, sản phẩm còn dẫn đầu xu thế hoàn toàn mới trong ngành công nghệ sản xuất đá khi phạm vi ứng dụng của sản phẩm được mở rộng, không chỉ dừng lại ở làm vật liệu bề mặt. Theo đánh giá của BLĐ, sản phẩm này của công ty khó để bị sao chép bởi đây là sản phẩm dễ gãy, hỏng nếu làm sai công thức. Điều này tương đồng với việc VCS sẽ khó có đối thủ cạnh tranh trong 1 vài năm tới trong mảng thạch anh thương mại mỏng nhẹ này.

Bên cạnh đó, việc sản xuất ra sản phẩm mỏng nhẹ như vậy sẽ giúp công ty tối ưu chi phí vận chuyển. Bởi cùng một khối lượng xuất khẩu nhưng Ultrathin sẽ đưa nhiều sản phẩm đến tay người tiêu dùng. Dù không phải chịu chi phí vận chuyển, nhưng việc giảm tối đa chi phí này cho khách hàng cũng là một điểm cộng lớn đối với sản phẩm mới của Vicostone.

II. Định giá

Báo cáo trước, chúng tôi cho rằng VCS sẽ đạt được mốc tối thiểu là 120k vượt đỉnh cũ với ẩn số là nhà máy mới chưa biết khi nào được hoạt động nhưng báo cáo mới đã cho chúng tôi những cái nhìn tích cực hơn với VCS. Chúng tôi ước tính EPS trong năm nay của VCS vào khoảng 12.000/cổ phiếu, tương đương PE ở vùng giá 120.000 như hiện nay là khoảng 10 lần. Trong khi đó, PE trung bình của công ty rơi vào khoảng 13-15 lần, như vậy dư địa tăng trưởng còn rất dài. Đó là còn chưa kể đến việc nâng cấp nhà máy sẽ mở ra một chu kỳ phát triển mới cho doanh nghiệp.

Team đã đưa ra khuyến nghị mua ở mỗ 8x 9x và mốc gần nhất là 107-110/cổ phiếu và hiện chưa có khuyến nghị bán.

Tỉ suất lợi nhuận hiện tại đang đạt 37% kể từ lần kiến nghị đầu tiên tại vùng giá 8x.

![]()

———-Team LTBNM tổng hợp và phân tích ————-