Trong 2 báo cáo gần đây về ngành cá, chúng tôi đã đưa đến cho Nhà đầu tư bức tranh tổng quan chưa mấy khả quan với các mã cổ phiếu trong ngành khi giá bán đầu ra đang dò đáy, trong khi lượng xuất khẩu vào thị trường Mỹ không quá khả quan. Nhà đầu tư quan tâm có thể đọc lại báo cáo tại website của chúng tôi.

Link: https://langtubuonnuocmam.com/idi-anv-con-ca-to-van-nam-trong-luoi/

https://langtubuonnuocmam.com/vhc-ca-tra-khong-kip-hoa-rong/

Đi đúng theo những gì chúng tôi đã phân tích, báo cáo của ANV, VHC đang cho thấy những cái xấu dần lộ diện hết trước khi đến với viễn cảnh tươi sáng hơn.

I. CTCP Vĩnh Hoàn

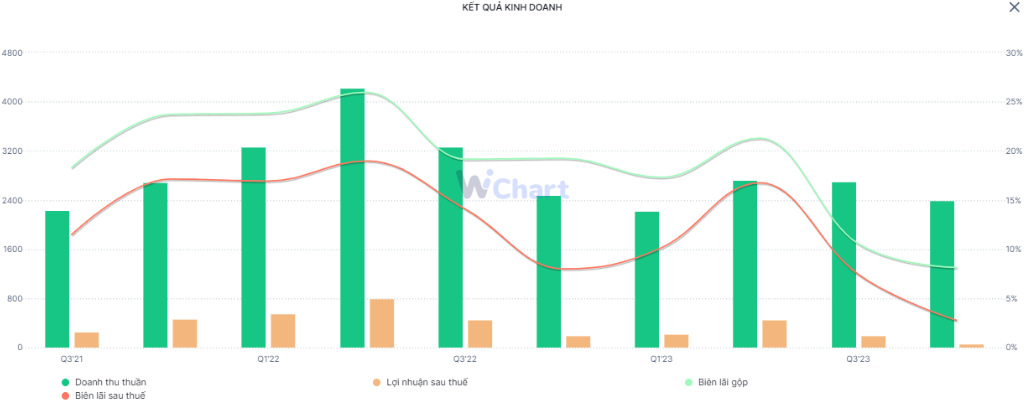

CTCP Vĩnh Hoàn công bố báo cáo tài chính với doanh thu đạt 2.395 tỷ đồng, giảm nhẹ 3,6% yoy nhưng LNST chỉ đạt 47,6 tỷ đồng – tương đương mức giảm 74,7%. Theo giải trình của công ty, con số lợi nhuận giảm mạnh là do sản lượng bán và giá bán giảm mạnh. Điều này cũng được phản ánh qua các chỉ số biên lãi sụt giảm trong Q4. (Hình 1)

Trong các báo cáo trước, chúng tôi đã nhấn mạnh việc VHC đang có những bước tụt lùi khi thị trường Mỹ giảm mạnh giá trị xuất khẩu. Bên cạnh đó, POR19 đối với cá tra phi lê đông lạnh của Việt Nam sẽ được hưởng thuế CBPG chỉ còn $0.14/kg sẽ càng tăng tính cạnh tranh tại thị trường Mỹ. Điểm đổi mới này sẽ là điểm tích cực với thị trường Việt Nam xuất khẩu nói chung nhưng lại là điểm bất lợi với VHC, nhất là khi doanh số xuất khẩu của VHC vào thị trường này gần đây không còn tốt như trước nữa.

II. CTCP Nam Việt

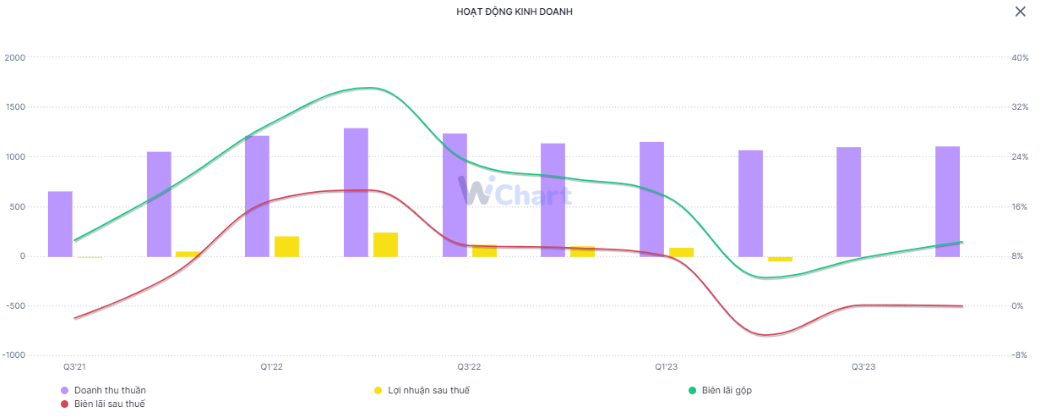

Tương tự VHC, ANV công bố báo cáo không mấy khả quan khi doanh thu giảm nhẹ 2,9% nhưng lỗ 500 triệu đồng trong khi cùng kỳ lãi 107 tỷ đồng. Nếu VHC có vùng nguyên liệu nên tự chủ được giá vốn, thì ANV lại “chật vật” hơn khi phải duy trì vùng nuôi trồng 1.300 ha trong khi sức mua toàn cầu đang giảm sút. Kết quả là, lãi gộp của ANV chỉ đạt 114.3 tỷ đồng, giảm 57% so với cùng kỳ 2022. Bên cạnh đó, các chi phí giảm không nhiều đã khiến ANV tiếp tục ghi nhận 1 báo cáo lỗ trong năm 2023. (Hình 2)

Trong báo cáo cũ, chúng tôi nhận thấy ANV và IDI là những doanh nghiệp xuất khẩu cá vẫn duy trì được mức tăng trưởng khả quan khi thị trường Trung Quốc vẫn là miếng bánh béo bở. Tuy nhiên, báo cáo Q4 lại cho thấy câu chuyện giá cá giảm mạnh khiến mức tăng trưởng không khả quan như dự kiến của team.

Bên cạnh đó, từ Q3/23. ANV đã bắt đầu mở rộng thị trường trong nước bằng cách bán cá tươi cắt khoanh tại chuỗi siêu thị Bách Hóa Xanh và là sản phẩm chỉ tiêu thụ trong ngày. Ban lãnh đạo công ty chấp nhận biên lãi thấp để đổi lấy thị phần nội địa. Tuy nhiên nửa năm thử nghiệm tại chuỗi BHX chưa đem lại quá nhiều quả ngọt, khi báo cáo nửa cuối 2023 công ty đạt 725 tỷ đồng doanh thu nội địa (+20% yoy) và chiếm khoảng 16% tổng doanh thu toàn công ty.

III. Những câu chuyện cần lưu ý

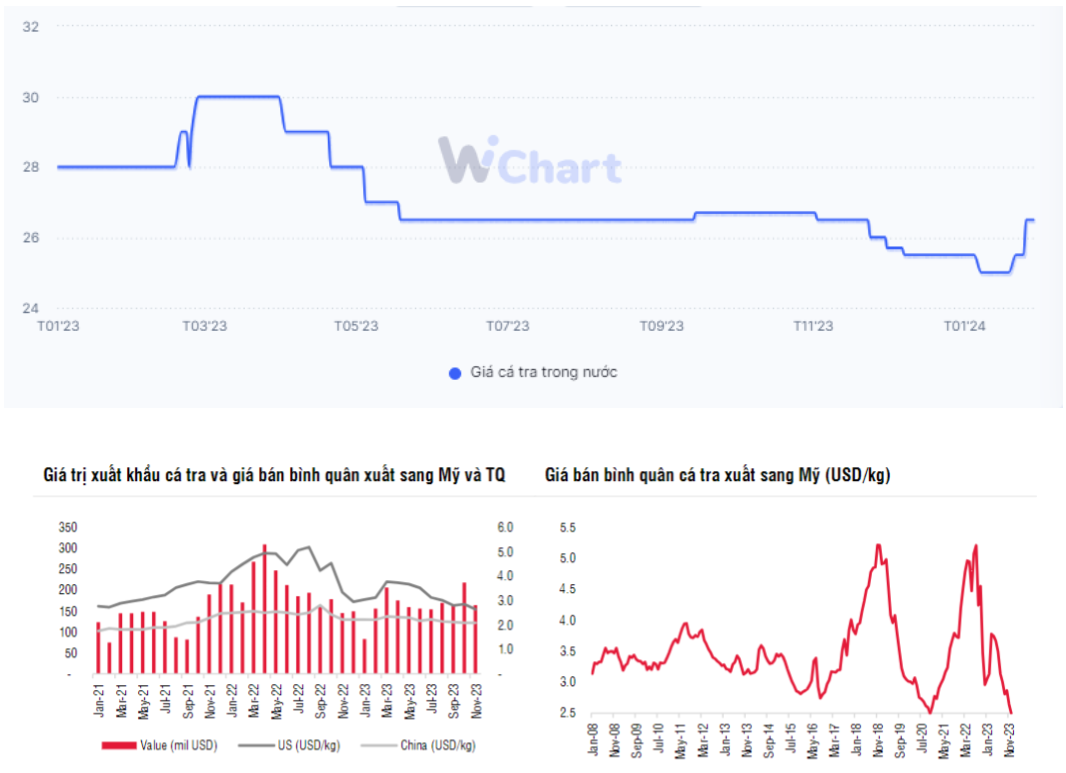

Như vậy có thể thấy, ngành cá vẫn đang gặp khó khăn khi nguồn cung cá tra vẫn dư thừa khiến giá cá chưa thể bật tăng. Giai đoạn cuối Q4, giá cá giảm chỉ còn 25.000đ/kg trong khi cùng kỳ là 30.000đ/kg. Tương tự, giá cá xuất khẩu sang Mỹ và Trung Quốc lần lượt đạt $2,1/kg (-8% yoy) và $2,5/kg (-16% yoy) khiến các doanh nghiệp trong ngành khó ghi nhận tăng trưởng. (Hình 3)

Trong báo cáo cũ, chúng tôi có phân tích về việc cần 2 năm để giá cá tạo đáy trước khi bắt đầu chu kì mới. Vì vậy, kì vọng của team là giữa năm 2024 giá cá sẽ tạo đáy để bắt đầu chu kì tăng trưởng mới.

Ngoài ra, chi phí vận chuyển tăng cũng sẽ ảnh hưởng đến lợi nhuận của các doanh nghiệp xuất khẩu trong giai đoạn Q1/24. Do căng thẳng tại Biển Đỏ, chi phí vận chuyển từ Việt Nam sang Mỹ/Châu Âu tăng gấp đôi trong tháng 1/24 so với tháng 12/23. Chúng tôi ước tính, chi phí vận chuyển/doanh thu sẽ tăng khoảng 7-10% khiến cho lợi nhuận vốn đã ít ỏi của các doanh nghiệp này sẽ tiếp tục thu hẹp trong quý đầu năm 2024.

Link: https://vneconomy.vn/gia-cuoc-van-chuyen-tang-phi-ma-thuy-san-do-go-dung-ngoi-khong-yen.htm

IV. Tổng kết

Tổng kết lại, câu chuyện ngành thủy sản của năm 2023 đã khép lại không mấy sáng sủa khi giá cá giảm, sản lượng xuất khẩu sang Mỹ/ và Trung Quốc – 2 thị trường lớn của Việt Nam đều không mấy ấn tượng. Bên cạnh đó, chi phí vận chuyển tăng cũng sẽ làm suy yếu lợi nhuận của các doanh nghiệp trong ngành.

Cho năm 2024 , kim ngạch xuất khẩu quý 1 có thể sẽ tốt hơn do cùng kì tháng 1 có kì nghỉ Tết Âm Lịch, còn năm nay kỳ nghỉ lễ rơi vào tháng 2. Sự hồi phục của giá cá cùng với việc kim ngạch xuất khẩu tới các thị trường hồi phục sẽ là keyword chính để theo dõi trong thời gian sắp tới.

———-Team LTBNM tổng hợp và phân tích ————-

– Link room telegram miễn phí: https://t.me/cknuocmam

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu